El Plan General de Contabilidad de Pequeñas y Medianas Empresas (PYMES) es una normativa contable específica diseñada para adaptarse a las características y necesidades de las empresas de menor dimensión en España. Este plan, aprobado por el Gobierno, tiene en consideración las especiales características de estas empresas.

¿Qué es el Plan General Contable para pymes?

La disposición final primera de la Ley 16/2007 prevé asimismo la aprobación de las normas complementarias del Plan General de Contabilidad.

Desde un punto de vista formal el nuevo Plan General de Contabilidad mantiene, por tanto, la estructura de su antecesor. El Plan General de Contabilidad tiene una estructura muy similar a la de sus antecesores con la finalidad de mantener nuestra tradición contable en todos aquellos aspectos que no han de verse alterados por la introducción de los nuevos criterios. El cambio en el orden de sus contenidos simplemente responde a la conveniencia de ubicar la materia de mayor contenido sustantivo en las tres primeras partes, que son de aplicación obligatoria, reservando las dos últimas para las propuestas con un contenido amplio de aplicación voluntaria.

Estructura y Contenido del Plan General de Contabilidad de PYMES

La estructura del Plan General de Contabilidad de Pymes es la misma que la del Plan General de Contabilidad.

El Plan General de Contabilidad de PYMES presenta una estructura idéntica al Plan General de Contabilidad, habiendo reducido sus contenidos en las operaciones que se ha valorado que los destinatarios de esta norma llevan a cabo con menor habitualidad y habiendo simplificado algunos aspectos puntuales.

Desde un punto de vista formal el nuevo Plan General de Contabilidad mantiene, por tanto, la estructura de su antecesor.

Marco Conceptual de la Contabilidad

El Marco Conceptual de la Contabilidad es el conjunto de fundamentos, principios y conceptos básicos cuyo cumplimiento conduce en un proceso lógico deductivo al reconocimiento y valoración de los elementos de las cuentas anuales. La primera parte, Marco Conceptual de la Contabilidad, recoge los documentos que integran las cuentas anuales así como los requisitos, principios y criterios contables de reconocimiento y valoración, que deben conducir a que las cuentas anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

De la lectura de la primera parte del nuevo Plan se desprende que la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa continúa siendo el corolario de la aplicación sistemática y regular de las normas contables.

Asimismo, se definen los elementos de las cuentas anuales. Para reforzar esta exigencia, en el pórtico del Derecho Mercantil Contable se alzan los principios que deben guiar al Gobierno en su desarrollo reglamentario y a los sujetos contables en la aplicación que han de hacer de las normas.

El Marco Conceptual sigue reservando un lugar relevante a los principios incluidos en la primera parte del Plan de 1990, que no pierden su condición de columna vertebral del cuerpo normativo contable. La segunda novedad es la ubicación del principio de prudencia en pie de igualdad con los restantes principios, lo que en ningún caso debe llevar a pensar que el modelo abandona la tutela de la solvencia patrimonial de la empresa frente a sus acreedores.

En orden a mostrar la imagen fiel de las pequeñas y medianas empresas se enuncian los mismos principios que en el Plan General de Contabilidad: empresa en funcionamiento, devengo, uniformidad, prudencia, no compensación e importancia relativa, mientras que los principios de registro y correlación de ingresos y gastos del Plan General de Contabilidad de 1990, se ubican como criterios de reconocimiento de los elementos de las cuentas anuales, y el principio del precio de adquisición se ha incluido en el apartado del Marco Conceptual relativo a los criterios valorativos, dado que la asignación de valor es el último paso antes de contabilizar toda transacción o hecho económico.

En el apartado 6 del Marco Conceptual se ha mantenido también la homogeneidad con el apartado homólogo del nuevo Plan General de Contabilidad.

Normas de Registro y Valoración

La segunda parte, normas de registro y valoración, desarrolla los principios contables y otras disposiciones contenidas en la primera parte. En ella se recogen los criterios de registro y valoración de las distintas transacciones y elementos patrimoniales de la empresa desde una perspectiva general.

En la segunda parte, normas de registro y valoración para pequeñas y medianas empresas, se han eliminado las normas relativas a ciertas operaciones que se han considerado como de escasa realización por estas empresas.

Asimismo, se han simplificado algunos de los criterios de registro y valoración contenidos en el Plan General de Contabilidad, fundamentalmente relacionados con los instrumentos financieros. Debe también resaltarse la eliminación de la norma relativa a activos no corrientes y grupos enajenables de elementos, mantenidos para la venta, cuyo contenido no resulta de aplicación a las empresas usuarias del Plan General de Contabilidad de Pymes.

Cuentas Anuales

La tercera parte, cuentas anuales, incluye en primer lugar las normas de elaboración de las cuentas anuales en las que se recogen las reglas relativas a su formulación, así como las definiciones y explicaciones aclaratorias del contenido de los documentos que las integran. A continuación de estas normas de elaboración, se recogen los modelos, normales y abreviados, de los documentos que integran las cuentas anuales.

La tercera parte, contiene además de las normas de elaboración, los modelos de las cuentas anuales para las pequeñas y medianas empresas, que son iguales a los modelos abreviados contenidos en la tercera parte del Plan General de Contabilidad, si bien prescindiendo de las subagrupaciones, epígrafes, partidas y apartados de información en memoria relativos a las operaciones cuyo desarrollo no se inserta en el Plan General de Contabilidad de Pymes.

Tal y como se ha indicado anteriormente, el Gobierno ha aprobado simultáneamente a este Plan General de Contabilidad un Plan General de Contabilidad de PYMES que podrán aplicar aquellas empresas que puedan formular balance, estado de cambios en el patrimonio neto y memoria en modelos abreviados y no se encuentren excluidas de su ámbito de aplicación.

Las pequeñas y medianas empresas deberán formular el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria, que son los documentos que forman parte de sus cuentas anuales.

Con el ánimo de simplificar las obligaciones contables de las empresas que no superen el tamaño exigido para obligar a someter sus cuentas anuales a auditoría, la Ley 16/2007, de 4 de julio, no exige a estas empresas la presentación del estado de flujos de efectivo.

Mención especial requiere una de las novedades de esta parte del Plan constituida por la eliminación del estado de ingresos y gastos reconocidos dada la práctica ausencia de operaciones que conllevan en el Plan General de Contabilidad la imputación de ingresos y gastos directamente al patrimonio neto. Es por ello, que se ha considerado conveniente simplificar el estado de cambios en el patrimonio neto de pequeñas y medianas empresas, que estará formado únicamente por un documento, que contempla todos los cambios en el patrimonio neto, realizados con los socios, con terceros o como una mera reclasificación de las partidas. En este documento se ha añadido específicamente la información relativa a los ingresos y gastos directamente imputados a patrimonio neto, que de acuerdo con los contenidos de este Plan serán las subvenciones, donaciones y legados concedidos a la empresa por terceros y los ingresos fiscales a distribuir.

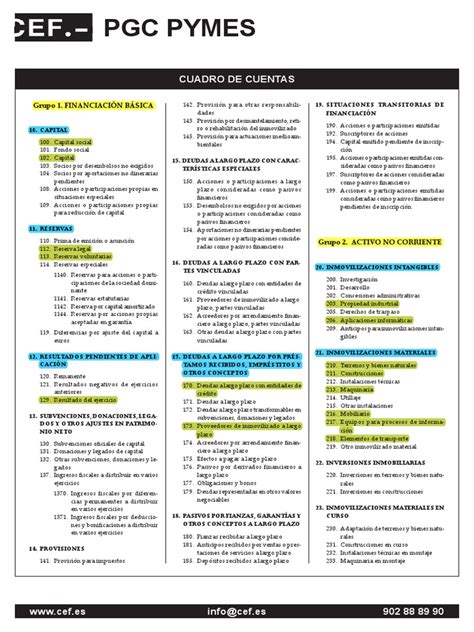

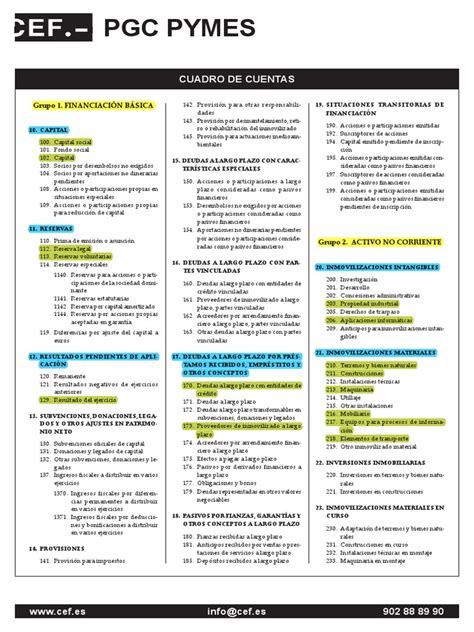

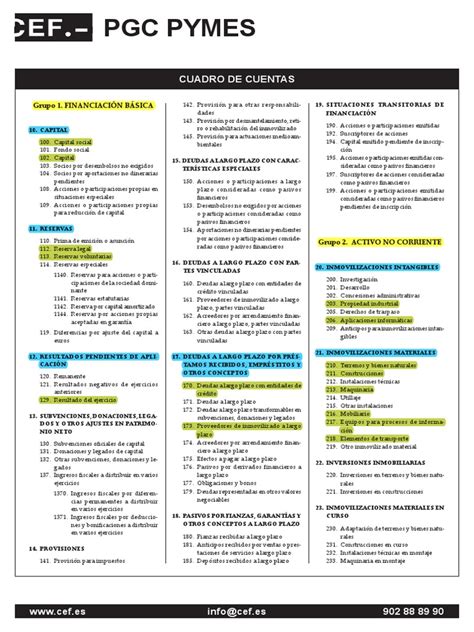

Cuadro de Cuentas

La cuarta parte, cuadro de cuentas, contiene los grupos, subgrupos y cuentas necesarios, debidamente codificados en forma decimal y con un título expresivo de su contenido, sin perjuicio, evidentemente de que con este cuadro de cuentas no se intentan agotar todas las situaciones que ciertamente se producirán en el mundo empresarial.

Ha de resaltarse la eliminación de los grupos 8 y 9 que reflejan los gastos e ingresos registrados directamente en el patrimonio neto, respectivamente.

Ámbito de Aplicación

El artículo 2 de este real decreto prohíbe la aplicación parcial del Plan General de Contabilidad de Pymes, exigiendo que se considere como un cuerpo completo, de forma que el usuario de la información financiera externa pueda ser conocedor de los criterios que subyacen en unas cuentas anuales de pequeñas y medianas empresas.

El artículo 1 de este real decreto aprueba el Plan General de Contabilidad de Pymes, determinando el artículo 2 su ámbito de aplicación. Debe resaltarse el carácter voluntario de este Plan General de Contabilidad de Pymes, cuya aplicación es opcional para las empresas que cumplan las condiciones establecidas en el artículo 175 del Texto Refundido de la Ley de Sociedades Anónimas, aprobado por Real Decreto Legislativo 1564/1989, de 22 de diciembre, para la formulación de balance y estado de cambios en el patrimonio neto abreviados.

Adicionalmente se exige que la empresa no se encuentre en alguno de los supuestos de exclusión regulados en el apartado 2 del artículo 2 de este real decreto.

Esta regulación exige contemplar los criterios a seguir en el supuesto de que el crecimiento de la empresa le lleve en un momento posterior a superar los límites fijados en nuestra legislación mercantil para elaborar dichos documentos.

Criterios Contables Específicos para Microempresas

El artículo 4 de este real decreto desarrolla este mandato, recogiendo las circunstancias que han de cumplir las empresas para que puedan optar por la aplicación de los criterios contables específicos de las microempresas. Estas circunstancias se refieren a la cifra del total de las partidas del activo, que no podrá superar el millón de euros, al importe neto de la cifra de negocios, que no superará los dos millones de euros y al número medio de trabajadores que no podrá ser superior a 10.

El primer criterio específico se refiere al tratamiento contable de los acuerdos de arrendamiento financiero y otros de naturaleza similar, estableciéndose la imputación de la cuota devengada en el acuerdo, como un gasto en la cuenta de pérdidas y ganancias. En el momento en que se ejerza la opción de compra procederá registrar el activo por el importe satisfecho, aplicando el criterio valorativo del precio de adquisición.

El otro criterio específico se refiere al registro contable del impuesto sobre beneficios, considerándose como gasto por impuesto el importe que resulte de las liquidaciones fiscales del ejercicio corriente, es decir, el gasto por impuesto sobre beneficios se hace equivalente al gasto por impuesto corriente.

Régimen Transitorio

El presente real decreto contiene también el régimen transitorio para la aplicación por primera vez del Plan General de Contabilidad, que contempla la aplicación retroactiva de los criterios contenidos en el Plan General de Contabilidad, con determinadas excepciones, y una serie de particularidades relativas a las combinaciones de negocios.

Asimismo se prevén ciertos casos en los que se prohíbe la aplicación retroactiva del Plan. En definitiva, se trata de una regulación similar a la recogida en la Norma Internacional de Información Financiera número 1 adoptada en Europa, pero incidiendo en una mayor simplicidad de los tratamientos contables previstos en la norma internacional.

Modificaciones Recientes y Adaptación a la Normativa Europea

Con la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, se inició una estrategia de convergencia del Derecho contable español con las normas internacionales de contabilidad adoptadas por la Unión Europea (NIIF-UE).

La Unión Europea ha adoptado en los últimos años unos nuevos criterios contables en materia de instrumentos financieros y en relación con los ingresos ordinarios procedentes de contratos con clientes, mediante el Reglamento (UE) 2016/2067 de la Comisión, de 22 de noviembre de 2016, (modificado por el Reglamento (UE) 2018/498 de la Comisión, de 22 de marzo de 2018) y el Reglamento (UE) 2016/1905 de la Comisión, de 22 de septiembre de 2016, (modificado por el Reglamento (UE) 2017/1987 de la Comisión, de 31 de octubre de 2017).

El real decreto contiene cuatro artículos que afectan al Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, al Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas, al Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre, y al Real Decreto 1491/2011, de 24 de octubre, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y el modelo de plan de actuación de las entidades sin fines lucrativos, cinco disposiciones transitorias sobre la primera aplicación de los nuevos criterios en materia de clasificación y valoración de instrumentos financieros, contabilidad de coberturas, existencias a valor razonable y reconocimiento de ingresos.

Entidades Sin Fines Lucrativos

Tras la aprobación del Plan General de Contabilidad mediante el Real Decreto 1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas (PYMES) por el Real Decreto 1515/2007, de la misma fecha, las entidades sin fines lucrativos han podido seguir aplicando la adaptación aprobada por el Real Decreto 776/1998, de 30 de abril.

Las normas de adaptación que ahora se aprueban, fruto de las reflexiones del citado grupo, son aplicables, con carácter general, a las entidades sin fines lucrativos, si bien la obligatoriedad de las mismas vendrá impuesta por las disposiciones específicas que se dicten al efecto.

A raíz de la citada reforma contable, la doctrina del Instituto de Contabilidad y Auditoría de Cuentas ha venido a clarificar en los primeros años de vigencia del Plan General de Contabilidad, la aplicación a las entidades no lucrativas del modelo dual interno de cuentas anuales regulado para las empresas. Es decir, si bien por economía de medios no se recogen aquí de forma expresa, estas entidades deberán aplicar de forma obligatoria las normas de registro y valoración contenidas en la segunda parte del Plan General de Contabilidad.

Disposiciones Finales

Las habilitaciones para desarrollos normativos futuros, quedan incorporadas en la disposición final primera recogiendo las competencias establecidas en la legislación vigente sobre el desarrollo de la adaptación.

El Instituto de Contabilidad y Auditoría de Cuentas podrá aprobar, mediante resolución, normas de obligado cumplimiento que desarrollen el Plan General de Contabilidad y sus normas complementarias, en particular, en relación con las normas de registro y valoración y las normas de elaboración de las cuentas anuales.

Tabla Resumen de Límites para la Aplicación del PGC de PYMES

A continuación, se presenta una tabla resumen con los límites que determinan si una empresa puede aplicar el Plan General de Contabilidad de PYMES:

| Criterio | Límite |

|---|---|

| Total de las partidas del activo | No superar los cuatro millones de euros |

| Importe neto de la cifra de negocios | No superar los once millones cuatrocientos mil euros |

| Número medio de trabajadores | No superar los 50 |

Para la cuantificación de los importes, si la empresa formase parte de un grupo de empresas, se tendrá en cuenta la suma del activo, del importe neto de la cifra de negocios y del número medio de trabajadores del conjunto de las entidades que conformen el grupo.