El Plan General de Contabilidad (PGC) y el Plan General de Contabilidad para Pequeñas y Medianas Empresas (PYMES) son de obligado cumplimiento para todas las empresas en España, excepto para las que elijan llevar su contabilidad conforme al Plan General de Contabilidad para PYMES.

A continuación, se presenta un resumen de los aspectos clave de estos planes contables, basados en la edición prologada de McGraw Hill.

Marco Legal y Objetivos

La edición prologada del Plan General de Contabilidad, fue aprobado mediante Real Decreto 1514/2007 de 16 de noviembre y entró en vigor el 1 de enero de 2008. Su promulgación respondió a un objetivo de armonización internacional con base en la normativa de la Unión Europea y formó parte de la reforma de la legislación mercantil española en materia contable. Fueron modificados por el Real Decreto 1159/2010.

El Plan General de Contabilidad para PYMES fue aprobado mediante Real Decreto 1515/2007, de 16 de noviembre. Ambos planes entraron en vigor el 1 de enero de 2008.

Su aprobación respondió a un objetivo de armonización internacional con base en la normativa de la Unión Europea y formó parte de la reforma de la legislación mercantil española en materia contable. Fue modificado por los Reales Decretos 2003/2009 y 1159/2010.

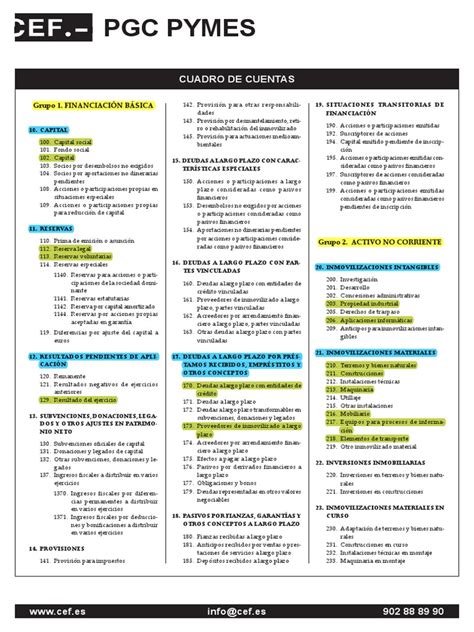

Estructura del Plan General Contable PYMES

Estructura del Plan General de Contabilidad

El Plan General de Contabilidad se estructura en las siguientes partes:

- Introducción al Plan General de Contabilidad

- Primera parte: Marco conceptual de la contabilidad

- Segunda parte: Normas de registro y valoración

- Tercera parte: Cuentas anuales

- Cuarta parte: Cuadro de cuentas

- Quinta parte: Definiciones y relaciones contables

Estructura del Plan General de Contabilidad para PYMES

El Plan General de Contabilidad para PYMES se estructura de manera similar, pero adaptada a las necesidades de las pequeñas y medianas empresas:

- Introducción al Plan General de Contabilidad de PYMES

- Primera parte: Marco conceptual de la contabilidad

- Segunda parte: Normas de registro y valoración para PYMES

- Tercera parte: Cuentas anuales

- Cuarta parte: Cuadro de cuentas

- Quinta parte: Definiciones y relaciones contables

A continuación, se presenta una tabla comparativa de las principales diferencias entre ambos planes:

| Característica | Plan General de Contabilidad (PGC) | Plan General de Contabilidad para PYMES |

|---|---|---|

| Obligatoriedad | Obligatorio para todas las empresas que no opten por el PGC para PYMES | Opcional para PYMES |

| Normas de registro y valoración | Más detalladas y complejas | Simplificadas y adaptadas a PYMES |

| Cuentas anuales | Formato más extenso y detallado | Formato abreviado |

Lec13 Diferencias PGC y PGC PYMES (umh1904 2013-14)

Destinatarios y Objetivos

El texto es un manual de Contabilidad financiera o Contabilidad externa concebido como material básico para la formación de los estudiantes del primer curso del Grado de Administración y Dirección de Empresas en la Universidad Nacional de Educación a Distancia UNED.

Plan General de Contabilidad para PYMES