Todo proyecto emprendedor necesita financiación, y la financiación bancaria sigue siendo una de las opciones más tradicionales para obtener el capital necesario para invertir. Sin embargo, debido a los problemas que ha atravesado el sistema financiero, las empresas enfrentan dificultades para encontrar financiación debido a los requisitos cada vez más estrictos que establecen los bancos.

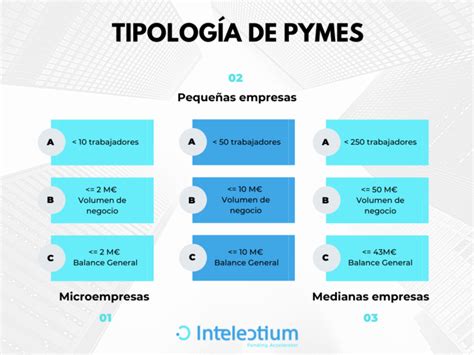

Casi la totalidad de las empresas en España son PYMES (pequeñas y medianas empresas de entre 0 y 249 asalariados), representando más del 99% del tejido empresarial. Estas empresas necesitan préstamos y créditos para desarrollar o iniciar su actividad.

Aunque el número de autónomos y pymes que solicitan financiación a los bancos se ha reducido, su concesión es más alta. Los informes del Banco Central Europeo confirman que los bancos han vuelto a abrir el grifo del crédito a las empresas.

De hecho, un 21% de las pymes españolas encontraron una mayor disposición de las entidades a otorgar préstamos. Según el último Estudio Nacional del Autónomo, de marzo de 2019, el 38,3% de los autónomos solicitaron algún tipo de préstamo bancario.

Es crucial comprender los requisitos y pasos a seguir para maximizar las posibilidades de obtener la financiación necesaria en las mejores condiciones posibles. En este artículo, te explicaremos los requisitos generales para solicitar un préstamo bancario, así como las diferencias entre créditos y préstamos para pymes.

Créditos vs. Préstamos para Pymes: ¿Cuál es la Diferencia?

A menudo, los conceptos de créditos y préstamos se confunden. A continuación, clarificaremos cada uno y sus diferencias:

- Créditos Pymes: Se refiere a una cantidad de dinero con un límite fijado previamente que está a disposición del cliente en todo momento. El cliente solo paga intereses por la cantidad realmente utilizada, no por el total concedido. Estos créditos se conceden por un plazo determinado, pudiéndose renovar o ampliar al finalizar.

- Préstamos para Pymes: Son operaciones financieras en las que las entidades bancarias otorgan una cantidad fija al inicio. El prestatario debe devolver la cantidad junto con los intereses pactados. La operación tiene una vida determinada y los intereses se cobran del total del préstamo.

Ambas operaciones forman parte de la financiación privada española y suelen tener intereses elevados. Por esta razón, muchas empresas están recurriendo a alternativas financieras como el Crowdlending.

🚨 Descubre los FINANCIAMIENTOS 💰 para PYMES en MÉXICO 🇲🇽 | ¿FINANCIAMIENTO 💵 O SOCIOS🤝?🤔

Requisitos Generales para Solicitar un Préstamo Bancario

La pregunta principal para un autónomo que busca financiación bancaria son los requisitos y condiciones exigidos por el banco. Aunque el acceso se ha facilitado, los bancos tienen en cuenta que los ingresos de un autónomo pueden ser variables.

Los requisitos para obtener un préstamo PYME en España pueden variar según la entidad financiera y el tipo de préstamo. A continuación, se presenta una lista general de documentación y requisitos:

- No estar en una lista de morosos: Este aspecto es fundamental, ya que la tasa de morosidad entre autónomos y pymes es elevada.

- Vinculación con la entidad: Si ya eres cliente del banco, habrá más facilidades de concesión. El banco revisará todos los préstamos que tengas, tanto personales como de empresa, para analizar tu nivel de endeudamiento.

- Avales: Dependiendo de los riesgos de la operación, el banco puede solicitar avales personales u otras garantías adicionales, como la pignoración de acciones o participaciones en un fondo de inversión.

- Plan de negocio: Es fundamental adjuntar un plan de negocio para que la entidad bancaria conozca la actividad económica que desarrollas o vas a desarrollar. Este plan debe incluir el importe de la inversión, facturas proformas, proveedores, relación de clientes, y las características de tu producto o servicio.

- Vida laboral: Documento que recoge tu actividad a lo largo de los años y la antigüedad en el negocio actual.

- Declaración trimestral a Hacienda: Declaración del año en curso y situación de la contabilidad en el momento de la solicitud.

- Documento justificativo de alta como autónomo: Últimos pagos en concepto de cuota a la Seguridad Social.

Además de estos documentos, es importante considerar lo siguiente:

- Plan de negocios: Un plan sólido que describa tu modelo de negocio, objetivos, estrategias y proyecciones financieras.

- Estados financieros: Balance general, estado de resultados y flujo de efectivo de tu empresa.

- Historial crediticio: Tanto el tuyo como el de tu empresa. Un buen historial crediticio aumenta tus posibilidades de aprobación y mejores condiciones.

- Garantías: Activos que puedan servir como garantía en caso de incumplimiento.

- Experiencia empresarial: Tu experiencia y habilidades en el sector empresarial.

- Declaraciones de impuestos: Para evaluar tu capacidad de estrés financiero.

Requisitos Adicionales para Créditos Pymes

Además de los requisitos generales, existen requisitos específicos para obtener créditos para pymes:

- Finalidad del crédito: Justificar claramente para qué se va a utilizar la financiación solicitada.

- Experiencia: Se tiene muy en cuenta la experiencia del gestor de la empresa o del proyecto.

Pasos para Obtener un Préstamo PYME

Para obtener un préstamo PYME, es importante seguir estos pasos:

- Evaluar tus necesidades: Determina cuánto capital necesitas y cómo planeas utilizarlo en tu negocio.

- Investigar opciones de préstamo PYME: Explora las diversas opciones y analiza las ventajas y desventajas.

- Asegúrate de tener tu documentación en orden: Prepara todos los documentos relacionados con tu empresa y sus finanzas.

- Tener un historial crediticio: Un buen historial crediticio facilita el acceso a nuevos créditos.

- Aprovechar las garantías y bonificaciones: Busca préstamos con garantías, ventajas y bonificaciones aprovechables.

- Garantía del préstamo: Asegúrate de contar con una garantía en caso de impago.

- Encuentra el préstamo ideal: Acude a la entidad financiera que más ventajas te haya otorgado.

Después de encontrar el préstamo ideal y realizar la solicitud, los pasos generales son:

- Solicitud del préstamo: Dirígete a la institución financiera y ejecuta la solicitud.

- Evaluación: Pasarás por un proceso de evaluación por parte del banco hacia tu empresa y persona.

- Negociación: La entidad financiera procederá a la negociación contigo y tu equipo.

- Firma del contrato: Finalmente, se realizará la firma del contrato.

¿Qué Mira el Banco Antes de Darte un Préstamo PYME?

La evaluación crediticia es un paso crucial. La entidad financiera analizará tu solvencia crediticia y evaluará el riesgo de realizar el préstamo. Algunos factores que influyen en la evaluación crediticia incluyen:

- Historial crediticio.

- Deuda existente y ASNEF.

- Ingresos y gastos anuales.

- Colateral y garantías.

Este es un paso importante, ya que la banca debe contar con la seguridad de que podrás pagar el crédito.

Dónde Conseguir un Préstamo PYME

En España, existen diversas entidades financieras donde puedes conseguir un préstamo PYME:

- Bancos y entidades financieras: Ofrecen préstamos a PYME con una variedad de opciones y de interés. Algunos ejemplos son Banco Santander, BBVA y Bankinter.

- Instituciones gubernamentales: Los préstamos ICO y otros programas gubernamentales pueden otorgarte créditos con intereses favorables.

- Cooperativas de crédito: Ofrecen opciones de financiación para PYMES con un enfoque cooperativo.

- Plataformas online: Espacios de préstamos en línea ofrecen conveniencia y agilidad en el proceso de solicitud.

- Inversionistas privados: Algunos inversionistas privados están dispuestos a financiar proyectos PYME.

Tu trabajo simplemente será evaluar todas y cada una de las posibilidades, para después elegir la mejor opción para ti.

Alternativas a los Préstamos Bancarios Tradicionales

Además de los préstamos bancarios, existen otras alternativas de financiación para empresas:

- Línea de pagos.

- Descuento comercial.

- Renting: Alquiler a medio y largo plazo de determinados bienes, como vehículos o maquinaria industrial.

Consejos Adicionales

- Busca productos bancarios específicos para autónomos: Responden mejor a las necesidades concretas del colectivo.

- Elabora un completo plan de negocio: Incluye la inversión que se va a realizar.

- Solicita el préstamo en más de una entidad: Infórmate bien de las condiciones que ofrecen otros bancos y poder negociarlas.

- Considera las ayudas y subvenciones: Los autónomos pueden acceder a ayudas y subvenciones.

ENISA: Líneas de Financiación para PYMES

ENISA ofrece líneas de financiación para PYMES con el objetivo de dotar a las startups y pymes de reciente constitución, de los recursos financieros necesarios para abordar las inversiones que precise el proyecto empresarial en esta fase inicial.

Empresas beneficiarias: Pymes lideradas por emprendedores/as, sin límite de edad, cuyo proyecto empresarial ofrezca una clara ventaja competitiva.

Requisitos:

- Ser una pyme, conforme a la definición de la Unión Europea.

- Tener personalidad jurídica propia, como sociedad mercantil, independiente de la de los socios o partícipes de la empresa.

- La sociedad deberá haber sido constituida, como máximo, durante los 24 meses anteriores a la solicitud.

- Desarrollar la actividad principal y tener el domicilio social en el territorio nacional.

- El modelo de negocio será innovador, novedoso o con claras ventajas competitivas.

- Cofinanciar las necesidades financieras asociadas al proyecto empresarial. Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo.

- El proyecto empresarial deberá mostrar una estructura financiera equilibrada y profesionalidad en la gestión, mostrando viabilidad técnica y económica.

- Las cuentas del último ejercicio cerrado habrán de estar depositadas en el Registro Mercantil o en otro registro público que proceda.

- Quedan excluidos los sectores inmobiliario y financiero.

Condiciones:

- Importe mínimo del préstamo: 25 000 €.

- Importe máximo del préstamo: 300 000 €.

- Vencimiento: máximo, 7 años.

| Entidad Financiera | Tipo de Préstamo | Importe Mínimo | Importe Máximo | Plazo Máximo |

|---|---|---|---|---|

| ENISA | Financiación PYME | 25.000 € | 300.000 € | 7 años |

| ICO | Proyectos de Inversión | Variable | Variable | Variable |

| Bancos (Santander, BBVA, Bankinter) | Préstamos PYME | Variable | Variable | Variable |

Préstamos sin Aval: ¿Es Posible?

¿Quieres emprender y abrir tu propio negocio, pero no dispones de un aval que respalde tu solicitud de financiación? No eres el único. Sin embargo, existen alternativas que permiten acceder a financiación sin necesidad de avalistas tradicionales.

Un aval no es más que una garantía para que, en el caso de que no consigas devolver el préstamo, la entidad que te lo ha concedido se asegure su devolución. Por lo general, el avalista tiene un buen historial crediticio y con bienes o ingresos que respalden esa garantía.

Según el Banco de España, el avalista se compromete al cumplimiento de la obligación con todos sus bienes, salvo que se establezcan límites a esa responsabilidad.

Ahora que ya sabes cuáles son las opciones para pedir un préstamo sin necesidad de aval, recuerda tener en cuenta la cantidad de dinero que vas a solicitar -es mejor que sea la justa para que los intereses no sean desorbitados-, el período de tiempo en el que deberás devolver el préstamo y los pagos periódicos que realizarás -pueden ser mensuales, trimestrales, etc.-.

- Prepara tu historial financiero: aunque los préstamos a los que nos estamos refiriendo no requieren de un aval, la entidad que te preste el dinero puede pedir información como los estados de las cuentas bancarias y las declaraciones de impuestos.

- Ten todos los permisos al día: esto quiere decir que las licencias del negocio que vas a abrir y los registros indispensables para operar legalmente estén en orden. Pues, este quizás sea un requisito para poder acceder a los préstamos para abrir un negocio sin aval.

- Asesórate con expertos: no busques un préstamo sin aval y lo solicites de inmediato.

Pedir préstamos para abrir un negocio sin aval puede ser una excelente opción si no tienes acceso a garantías tradicionales, pero posees una idea de negocio sólida y un plan claro para su ejecución. Esta modalidad de préstamo también te ofrece la oportunidad de construir un crédito a nombre de tu empresa, lo que puede facilitar la financiación futura.

Sin embargo, es importante recordar que los préstamos sin aval pueden tener tasas de interés más altas, lo que refleja el mayor riesgo que asume el prestamista.

A pesar de saber cómo abrir un negocio sin aval, hay ciertas limitaciones y la situación se complica si te encuentras en la ASNEF. Esta es la Asociación Nacional de Establecimientos Financieros de Crédito donde se recogen los datos de todas aquellas personas que tienen alguna deuda pendiente.

Sin embargo, ¿esto puede impedir la concesión del préstamo? Tanto estar sin aval como figurar en ASNEF puede restringir el acceso a la cantidad de dinero necesaria para poner en marcha el negocio.