En España, el emprendimiento se ha convertido en una opción cada vez más popular, especialmente entre los jóvenes. De hecho, casi el 35% de los jóvenes españoles tienen la intención de emprender. Dada la elevada tasa de desempleo juvenil, muchos ven en el emprendimiento una vía efectiva para construir su futuro. Para apoyar a estos emprendedores, se han creado diversos tipos de préstamos diseñados específicamente para facilitar la puesta en marcha de sus proyectos.

La financiación es esencial para iniciar un negocio, pero a veces los requisitos tradicionales pueden ser un obstáculo. Afortunadamente, existen alternativas que permiten acceder a financiación sin necesidad de avalistas tradicionales.

Opciones de Financiación para Jóvenes Emprendedores

Como joven emprendedor, tienes frente a ti diferentes opciones para financiar tu empresa o startup. Con opciones que van desde préstamos públicos hasta fuentes privadas, hay un abanico de oportunidades a tu disposición.

1. Préstamos ICO

Los préstamos ICO se gestionan a través de entidades bancarias colaboradoras con el Instituto de Crédito Oficial. Este tipo de préstamo para jóvenes emprendedores tiene requisitos y condiciones muy estrictas, por lo que suele ser más difícil que un joven emprendedor pueda acceder a ellos. Aun así, es una opción a tener en cuenta si se necesita financiación, por lo que solicitarlo no está de más.

2. ENISA (Empresa Nacional de Innovación)

La Empresa Nacional de Innovación (ENISA) ofrece financiación pública para proyectos viables e innovadores. Una de las principales ventajas es que no se exigen garantías ni avales.

Requisitos para acceder a la financiación de ENISA:

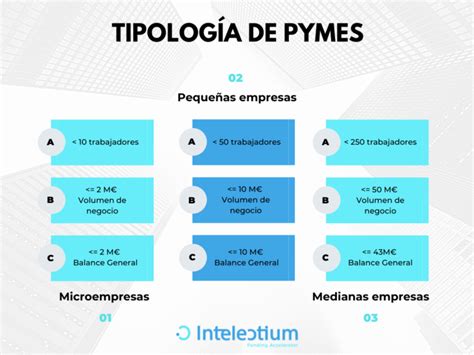

- Ser una pyme, conforme a la definición de la Unión Europea.

- Tener personalidad jurídica propia, independiente de la de tus socios o partícipes.

- Que tu empresa haya sido constituida, como máximo, durante los 24 meses anteriores a la solicitud.

- Tener tu actividad principal y tu domicilio social en el territorio nacional.

- Que tu modelo de negocio sea innovador, novedoso o con claras ventajas competitivas.

- La mayoría del capital tiene que estar en manos de personas físicas de edad no superior a 40 años.

- Demostrar la viabilidad técnica y económica de tu proyecto empresarial.

- Tener las cuentas del último ejercicio cerrado depositadas en el Registro Mercantil o en otro registro público que proceda.

ENISA financia la adquisición de activos fijos y del circulante necesario para la actividad. Los socios tendrán que aportar, vía capital o a través de fondos propios, al menos un 50 % del préstamo.

Condiciones de los préstamos ENISA:

- Importe mínimo del préstamo: 25 000 €

- Importe máximo del préstamo: 75 000 €

- Vencimiento: máximo, 7 años.

- Carencia de principal: máximo, 5 años.

3. Inversión Ajena (Equity Crowdfunding)

Además de los préstamos para jóvenes emprendedores que aporta el Estado, también se puede conseguir financiación con la inversión ajena para emprender un negocio.

Importante: Los destinatarios de las ayudas sólo podrán optar por una única línea.

CÓMO CONSEGUIR FINANCIACIÓN PARA TU EMPRESA (El truco que nadie te explica)

Préstamos sin Aval: Alternativas y Requisitos

¿Quieres emprender y abrir tu propio negocio, pero no dispones de un aval que respalde tu solicitud de financiación? No eres el único. Un aval no es más que una garantía para que, en el caso de que no consigas devolver el préstamo, la entidad que te lo ha concedido se asegure su devolución.

Ejemplo: Solicitas un préstamo, pero este requiere de aval, entonces, tus padres asumen el papel de avalistas poniendo su casa como garantía en caso de impago. Este es un gran riesgo, porque si tu negocio no prospera, quizás tus padres se acaben quedando sin su propiedad.

Por lo general, el avalista tiene un buen historial crediticio y con bienes o ingresos que respalden esa garantía. Según el Banco de España, el avalista se compromete al cumplimiento de la obligación con todos sus bienes, salvo que se establezcan límites a esa responsabilidad.

¿Cómo Prepararse para Solicitar un Préstamo sin Aval?

Pedir préstamos para abrir un negocio sin aval puede ser una excelente opción si no tienes acceso a garantías tradicionales, pero posees una idea de negocio sólida y un plan claro para su ejecución. Esta modalidad de préstamo también te ofrece la oportunidad de construir un crédito a nombre de tu empresa, lo que puede facilitar la financiación futura.

Sin embargo, es importante recordar que los préstamos sin aval pueden tener tasas de interés más altas, lo que refleja el mayor riesgo que asume el prestamista.

- Prepara tu historial financiero: Aunque los préstamos a los que nos estamos refiriendo no requieren de un aval, la entidad que te preste el dinero puede pedir información como los estados de las cuentas bancarias y las declaraciones de impuestos.

- Ten todos los permisos al día: Esto quiere decir que las licencias del negocio que vas a abrir y los registros indispensables para operar legalmente estén en orden. Pues, este quizás sea un requisito para poder acceder a los préstamos para abrir un negocio sin aval.

- Asesórate con expertos: No busques un préstamo sin aval y lo solicites de inmediato.

Elementos Clave para la Aprobación de un Préstamo sin Aval

- Un plan de negocio completo y detallado: Donde además de analizar el mercado y realizar una adecuada investigación previa, dejes por escrito cuál será tu estrategia de operaciones, es decir, cómo funcionará tu negocio día a día.

- Proyección financiera: Disponer de un plan de financiación detallado es imprescindible. Este plan debe estimar los ingresos y gastos que obtendrás con tu negocio para mostrar una probable rentabilidad futura de tu empresa. La proyección financiera debería abarcar también un plan de tesorería que incluya cómo se van a gestionar los flujos de caja de la empresa.

Limitaciones y Consideraciones Adicionales

A pesar de saber cómo abrir un negocio sin aval, hay ciertas limitaciones y la situación se complica si te encuentras en la ASNEF (Asociación Nacional de Establecimientos Financieros de Crédito). Tanto estar sin aval como figurar en ASNEF puede restringir el acceso a la cantidad de dinero necesaria para poner en marcha el negocio.

Ante esta situación, una alternativa es resolver la situación con ASNEF, es decir, saldar las deudas pendientes para dejar de figurar en la lista de morosos. Además, contar con un plan de negocio robusto puede ayudar a compensar la falta de aval y reforzar la credibilidad frente a posibles prestamistas.

Muchos casos de éxito empezaron con limitaciones similares: no disponer de aval, falta de capital inicial o incluso negativas iniciales de financiación. En definitiva, no siempre se tiene el dinero ni los avales necesarios para emprender.

Préstamos sin Nómina: Alternativas para Autónomos

Desde siempre, las entidades financieras han primado la concesión de cualquier préstamo a trabajadores asalariados, y a poder ser del sector público, ya que son los que más fácil tienen de conservar siempre sus mismos ingresos. Según explican los expertos de Kreditium.es, los autónomos tienen que aportar una serie de garantías extra y documentación para solicitar un préstamo.

Según explican desde Kreditium, en el mercado financiero actual, existen alternativas que permiten acceder a pequeños préstamos sin la necesidad de mostrar una nómina tradicional. Sin este documento, el camino parece complicarse, pero no está cerrado.

"Existen prestamistas que están dispuestos a considerar otras formas de ingresos y garantías para otorgar un préstamo. Sin embargo, es probable que tengan que asumir intereses más altos.

Documentación Necesaria para Préstamos sin Nómina

- Identificación personal: Un documento de identidad válido (DNI, pasaporte, etc.).

- Declaraciones de ingresos por cuenta propia: Si es autónomo, las declaraciones de impuestos como el IVA e IRPF que muestran sus ingresos anuales son un sustituto común de las nóminas.

- Extractos bancarios: Presentar los extractos bancarios es otra manera de mostrar los flujos de efectivo.

- Garantías adicionales: En ausencia de una nómina, algunos prestamistas podrían pedir una garantía para asegurar el préstamo (propiedad, coche, etc.).

- Avalistas: Otra opción es tener un avalista, alguien que garantice el préstamo por el emprendedor.

Tipos de Entidades y Prestamistas

Los negocios tienen distintos tipos de entidades y prestamistas disponibles:

- Bancos Tradicionales: La ventaja es que si el autónomo tiene una relación existente con un banco, puede que le resulte más fácil negociar los términos del préstamo. Además, los bancos suelen ofrecer tasas de interés más competitivas y términos de préstamo más largos. La desventaja es que los bancos tienden a tener requisitos de crédito más estrictos y un proceso de solicitud más largo y complicado.

- Entidades Financieras No Bancarias: La ventaja es que estas instituciones suelen ser más flexibles respecto a los requisitos de ingresos y pueden ofrecer préstamos a personas sin nómina o con historial crediticio no ideal. Además, el proceso de solicitud suele ser más rápido y menos burocrático. Sin embargo, a cambio de mayor flexibilidad y menor tiempo de procesamiento, estas entidades pueden cobrar tasas de interés más altas y ofrecer plazos de préstamo más cortos.

Según el comparador de préstamos, los emprendedores que estén considerando solicitar un préstamo, deben revisar minuciosamente todos los términos y condiciones. Esto no solo incluye la tasa de interés y el plazo del préstamo, sino también cualquier comisión adicional que podría no ser evidente inicialmente.

Microcréditos: Una Opción Adicional

Los microcréditos suelen ser pequeños préstamos que se conceden por cantidades reducidas, lo que los convierte en un instrumento ideal para financiar pequeños proyectos empresariales. Los microcréditos pueden resultar de gran ayuda a distintos proyectos empresariales y en momentos diferentes de la vida de la empresa. Esto se debe a que los microcréditos pueden financiar tanto el inicio de una empresa como su ampliación o consolidación.

Más allá del panorama empresarial, las familias son también grandes beneficiarias de la existencia de los microcréditos. Esa evolución puede llevar a la familia a encontrarse en una situación precaria en un momento dado.

La educación y la formación son básicas para el desarrollo de una sociedad. Lo son, entre otras ventajas, por la amplia carencia de capital que presentan estos productos.