Todo proyecto emprendedor ha de apoyarse en financiación y la financiación bancaria, la más tradicional, continúa siendo una de las opciones para conseguir el capital que necesitas para invertir. El inicio de una actividad económica requiere de una inversión.

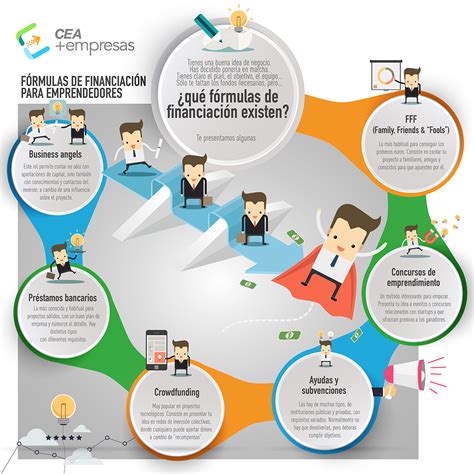

Cada vez son más los emprendedores que optan por formas de financiación externa alternativas a los productos bancarios como la financiación FFF (Family, Friends and Fools), los ahorros propios, las subvenciones o la llamada capitalización del paro. Según el último Estudio Nacional del Autónomo, de marzo de 2019, el 38,3% de los autónomos solicitaron algún tipo de préstamo bancario, un dato que viene a confirmar la Asociación de Trabajadores Autónomos (ATA) al indicar que solo uno de cada tres emprendedores recurrieron a la financiación bancaria.

Aunque el número de autónomos y pymes que piden financiación a los bancos se ha reducido, su concesión es más alta. Los sucesivos informes del Banco Central Europeo sobre el acceso a la financiación de las empresas confirman que los bancos han vuelto a abrir el grifo del crédito a las empresas que así lo perciben. De hecho, un 21% de las pymes españolas encontraron una mayor disposición de las entidades a otorgar préstamos.

Diversas fuentes de financiación están disponibles para emprendedores, desde préstamos bancarios hasta inversores ángeles.

Requisitos Comunes para Solicitar un Préstamo Bancario

La pregunta estrella cuando un autónomo trata de solicitar financiación bancaria tiene que ver con los requisitos y las condiciones que el banco va a exigir para la concesión. Aunque como ya hemos indicado, el acceso se ha facilitado, los bancos tienen muy en cuenta que los ingresos derivados de la actividad económica del autónomo pueden ser variables lo que pone en evidencia el carácter garantista del bolsillo de un autónomo o una pyme para asumir las condiciones del préstamo.

Algunos de los requisitos más comunes incluyen:

- No estar en una lista de morosos: Este aspecto es fundamental pues la tasa de morosidad entre autónomos y pymes es elevada y el banco no quiere arriesgarse a tener un cliente moroso.

- Vinculación con la entidad: Si existe una vinculación previa con el banco, es decir, si ya se es cliente, habrá más facilidades de concesión. Eso sí, van a poner la atención en todos los préstamos que tengas, tantos personales como de empresa. Con dicha información el banco realiza el análisis del nivel de endeudamiento.

- Avales: Dependiendo de los riesgos que conlleve la operación el banco solicitará la presencia de avales personales. También pueden pedir otras garantías adicionales, como la pignoración de acciones o las participaciones en un fondo de inversión.

Además, es crucial presentar:

- Plan de negocio: Si buscas financiación para tu nuevo proyecto o una inyección de capital es básico adjuntar el plan de negocio para que la entidad bancaria conozca la actividad económica que desarrollas o vas a desarrollar y valore cuán recomendable es facilitarte la financiación. Es una forma de venderte y hacerte valer, por lo que conviene facilitar toda la información pertinente sobre tu negocio (importe de la inversión, facturas proformas, proveedores, relación de cliente, las características de tu producto o servicio…) que pueda dar claras muestras de sus posibilidades de éxito.

- Vida laboral: En la que se recoge tu actividad a lo largo de los años y la antigüedad en el negocio actual.

- Documentación fiscal: Declaración trimestral a Hacienda del año en curso y situación de la contabilidad en el momento de la solicitud.

- Alta como autónomo: Documento justificativo de alta como autónomo y últimos pagos en conceptos de cuota a la Seguridad Social.

Tipos de Préstamos y Ayudas para Emprendedores

Busca productos bancarios específicos para autónomos ya que responden mejor a las necesidades concretas del colectivo. Pon el foco en las características propias del préstamo como el tipo de interés, que puede ser fijo o variable y generalmente no baja del 10%, y el plazo de amortización que puede llegar hasta los 15 años y el importe financiado hasta los 75.000 euros, una cantidad sin duda superior al de otros créditos y préstamos personales.

Como ya hemos indicado anteriormente, elabora un completo plan de negocio antes de solicitar el préstamo incluyendo en el mismo la inversión que se va a realizar. Solicita el préstamo en más de una entidad para informarte bien de las condiciones que ofrecen otros bancos y poder negociarlas con cada uno de ellos.

Elaborar un plan de negocio detallado es crucial para obtener la aprobación de un préstamo bancario.

Los autónomos cuentan, además, con ayudas y subvenciones. La actividad crediticia del ICO se ha concentrado -según señala el propio Instituto- en la financiación de proyectos de inversión y en la necesidades de liquidez de las empresas españolas, en un contexto, remarca el ICO, de restricción del crédito en los años de la crisis.

Cada etapa en la vida de una empresa tiene unas necesidades financieras diferentes, ya que los recursos que se tienen no suelen ser los mismos cuando se está poniendo en marcha un negocio que, por ejemplo, si se quiere iniciar un proceso de internacionalización. En cualquier caso, antes de solicitar financiación para una empresa, es importante conocer su solvencia financiera y su estado de salud contable.

Una empresa puede necesitar préstamos y créditos para muchos aspectos: desde la adquisición de maquinaria hasta la ampliación de instalaciones o la contratación de personal. Éste sirve para demostrar el potencial de la empresa y la oportunidad de negocio que representa en su mercado.

Cómo hacer un plan de negocios simple y práctico

Existen otras alternativas de financiación bancaria para las empresas además de los préstamos, que suelen dividirse entre aquellas que son a corto plazo y las que son a largo plazo.

Algunas alternativas son:

- Línea de pagos

- Descuento comercial

- Renting: Es un alquiler a medio y largo plazo de determinados bienes, como vehículos, placas fotovoltaicas o maquinaria industrial, que una empresa puede utilizar en el desarrollo de su actividad. Funciona como un contrato de alquiler con una cuota mensual que se paga al banco. En concreto, el renting de coches para empresas permite el alquiler de un vehículo durante un periodo que suele ser de entre uno y cinco años.

Préstamos sin Aval: ¿Es Posible?

Muchos emprendedores se enfrentan al desafío de no tener un aval que respalde su préstamo. Sin embargo, existen opciones de financiación diseñadas específicamente para abrir un negocio sin aval.

Un aval no es más que una garantía para que, en el caso de que no consigas devolver el préstamo, la entidad que te lo ha concedido se asegure su devolución. Generalmente, el avalista tiene un buen historial crediticio y algo que ofrecer a la entidad que está prestando el dinero -como una propiedad-. Debido a los riesgos que se corren, generalmente con el avalista se suele tener una relación cercana (un familiar, amigo, pareja), es decir, una persona en la que confías.

Conseguir financiación sin un aval tradicional puede parecer una tarea desalentadora, pero hay varias maneras de abordar este trámite:

- Microcréditos: Se trata de pequeños préstamos que se conceden sin aval, aunque los intereses pueden ser más altos.

- Crowdfunding: Esta es otra opción de préstamos para abrir un negocio sin aval, presentando tu proyecto en plataformas de crowdfunding en las que inversores privados te financian.

Requisitos y Limitaciones para Préstamos sin Aval

Ahora que ya sabes cuáles son las opciones para pedir un préstamo sin necesidad de aval, recuerda tener en cuenta la cantidad de dinero que vas a solicitar -es mejor que sea la justa para que los intereses no sean desorbitados-, el período de tiempo en el que deberás devolver el préstamo y los pagos periódicos que realizarás -pueden ser mensuales, trimestrales, etc.-.

Prepara tu historial financiero: aunque los préstamos a los que nos estamos haciendo referencia no requieren de un aval, la entidad que te preste el dinero puede requerir información como los estados de las cuentas bancarias y declaraciones de impuestos. Ten todos los permisos al día: esto quiere decir que las licencias del negocio que vas a abrir y los registros indispensables para operar legalmente estén en orden. Pues, este quizás sea un requisito para poder acceder a los préstamos para abrir un negocio sin aval.

Pedir préstamos para abrir un negocio sin aval puede ser una excelente opción si no tienes acceso a garantías tradicionales, pero posees una idea de negocio sólida y un plan claro para su ejecución. Sin embargo, es importante recordar que los préstamos sin aval pueden tener tasas de interés más altas, lo que refleja el mayor riesgo que asume el prestamista.

Tener diseñado un plan de financiación detallado es imprescindible. Este plan debe estimar los ingresos y gastos que obtendrás con tu negocio para mostrar una probable rentabilidad futura de tu empresa. Si esta es buena, las posibilidades de conseguir un préstamo sin aval son mayores.

Limitaciones Adicionales: ASNEF

A pesar de saber cómo abrir un negocio sin aval, hay ciertas limitaciones y la situación se complica si te encuentras en la ASNEF. Esta es la Asociación Nacional de Establecimientos Financieros de Crédito donde se recogen los datos de todas aquellas personas que tienen alguna deuda pendiente. Sin embargo, ¿esto puede impedir la concesión del préstamo?

- Financiación limitada: Tanto estar sin aval como figurar en ASNEF puede restringir el acceso a la cantidad de dinero que necesitas para poner en marcha tu negocio.

- Condiciones desfavorables: Hablamos de las tasas de interés del préstamo que, aunque no sea mucho dinero, serán bastante altas.

Ante esta situación, existen varias alternativas. La primera es resolver la situación con ASNEF, lo que quiere decir que debes saldar todas tus deudas pendientes para que ya no figure tu nombre entre la lista de morosos. Asimismo, para abordar todas estas limitaciones con las que puede que te encuentres, ten un plan de negocio robusto.

Investiga las ayudas y subvenciones disponibles para emprendedores a nivel nacional y autonómico.

Opciones de Financiación Pública: ICO y ENISA

En España, los emprendedores pueden acceder a múltiples ayudas y subvenciones promovidas tanto a nivel nacional como autonómico. El Instituto de Crédito Oficial del Gobierno de España (ICO) ofrece líneas como “ICO Empresas y Emprendedores”, préstamos de procedencia pública, pero gestionados por entidades bancarias, por lo que su concesión y análisis se hacen a través de las entidades bancarias vinculadas. Funcionan de forma muy similar a los créditos tradicionales.

Son créditos que pueden llegar a cuantías muy elevadas, de hasta 12,5 millones de euros, aunque la mayoría de los préstamos que conceden no suelen superar los 25 mil euros y van destinados a pymes y micropymes.

Al igual que las líneas ICO, los préstamos de ENISA (Empresa Nacional de Innovación, S.A.) son una opción de financiación muy interesante disponible a nivel nacional. ENISA es una organización pública que ofrece líneas de financiación diseñadas para startups y pymes con proyectos de innovación o crecimiento transformador en España. Destacan por su flexibilidad en los plazos de devolución, aunque el proceso de evaluación puede ser exigente y las condiciones pueden ser incompatibles para negocios con menor nivel de innovación.

El Ayuntamiento de Barcelona, mediante la Regidoria de Promoció Econòmica, publica convocatorias de ayudas, bonificaciones en tasas municipales y facilidades en el acceso a locales públicos o coworkings. Ayudas para jóvenes emprendedores: los programas de la Diputación Foral de Bizkaia ofrecen formación y asesoría para menores de 35 años que deseen iniciar un negocio.

Requisitos Adicionales Comunes

- Historial crediticio favorable: sin aparecer en ficheros de morosidad como RAI o ASNEF.

- Plan de negocio: un documento detallado que justifique la viabilidad del proyecto. Si buscas financiamiento para emprendedores, muchas entidades te solicitarán que presentes esta documentación.

- Avales personales: o de terceros para respaldar el préstamo.

- Baja tasa de endeudamiento e ingresos estables: se suele exigir que el nivel de endeudamiento del solicitante no supere un 40 % de sus ingresos mensuales.

- Vinculación con la entidad bancaria: si eres un cliente habitual y ya te conocen, puede ser que el banco te ponga las cosas más fáciles. Eso sí, comprobarán todos y cada uno de los préstamos que tienes con ellos y con cualquier otra entidad bancaria, ya sean préstamos personales o de empresa, para estimar el mencionado nivel de endeudamiento.

¿Dónde Solicitar un Préstamo para Negocios?

Si te estás preguntando dónde y cómo solicitar un préstamo para negocios, tienes dos opciones: acudir a las entidades bancarias o a los prestamistas privados. Por ello, el proceso de aprobación del préstamo en las entidades de capital privado es más ágil y rápido. Si necesitas financiación alternativa para tu negocio, en Suitaprest podemos ayudarte.

Los préstamos para emprendedores de Suitaprest están dirigidos a emprendedores, autónomos, microempresas, pymes, empresas grandes e incluso negocios que necesiten capital para crecer, refinanciarse o solventar una situación puntual. No importa si estás en ASNEF, tan sólo tienes que disponer de un inmueble como garantía hipotecaria y una fuente de ingresos estable como una pensión o alquiler.

Los préstamos a fondo perdido para emprendedores son ayudas públicas concedidas por organismos oficiales que no es necesario devolver. Los préstamos personales para emprendedores son un tipo de financiamiento donde el emprendedor solicita un préstamo a título personal para iniciar o hacer crecer su negocio.

Consideraciones Finales

Cuando finalmente se decide iniciar un negocio, uno de los primeros pasos imprescindibles es saber cómo obtener la financiación necesaria. Una de las opciones más populares son los préstamos para jóvenes emprendedores, que se pueden solicitar tanto a través de la banca tradicional como de entidades de capital privado.

También es muy importante saber cuánto dinero se va a necesitar. Como es lógico, todo dependerá del negocio que quieras abrir, pero hay que tener en cuenta variables como la inversión inicial en gastos de apertura, compra de materiales, trámites, fianzas y licencias. Una vez lo tengas claro, el siguiente paso es elaborar tu plan de negocio para abrir las puertas a distintos tipos de financiación.