Emprender es un reto apasionante, pero uno de los primeros obstáculos que aparece es el financiamiento. Solicitar un préstamo para montar negocio puede ser una excelente oportunidad para impulsar tu idea emprendedora, pero también implica asumir compromisos financieros que deben gestionarse con responsabilidad. En definitiva, solicitar un préstamo para negocio jóvenes o emprendedores puede ser el primer paso hacia un futuro profesional exitoso, siempre que se haga con planificación y prudencia.

Tipos de Financiamiento para Emprendedores

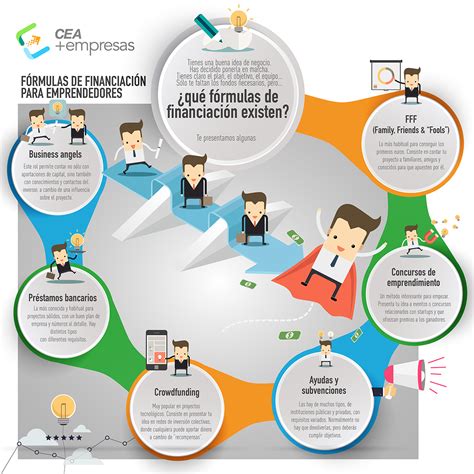

No todos los emprendedores necesitan el mismo tipo de financiación: algunos requieren rapidez y flexibilidad, mientras que otros priorizan estabilidad y condiciones a largo plazo. Cuando se busca un préstamo para montar negocio, el primer paso es comparar las distintas alternativas disponibles.

Microcréditos y Préstamos Online

Los microcréditos y préstamos online se han convertido en una opción muy popular entre los emprendedores que necesitan financiación rápida y sin trámites complicados. Los microcréditos suelen ser pequeños préstamos que se conceden por cantidades reducidas, lo que los convierte en un instrumento ideal para financiar pequeños proyectos empresariales. Esto se debe a que los microcréditos pueden financiar tanto el inicio de una empresa como su ampliación o consolidación.

Préstamos para Empresas y Líneas de Crédito

En el mercado encontramos varias vías de financiación para emprendedores. Algunas de las más habituales son los préstamos para empresas, las líneas de crédito, las líneas ENISA, los préstamos rápidos, minicréditos, las líneas ICO… Y algunos más. La línea de crédito para emprendedores es una vía de financiación habitual cuando alguien empieza un negocio. Con la línea de crédito el banco pone a disposición del cliente un importe de dinero concreto durante un tiempo limitado también.

La diferencia radica, precisamente, en el “poner a disposición”. Esto quiere decir que si el cliente no lo necesita, podrá no usarlo. Y que solo pagará intereses por la cantidad que gaste (normalmente). La tarjeta de crédito puede ser también una opción interesante, aunque las cantidades son más limitadas. Eso sí, tienen una gran ventaja respecto del resto de vías de financiación: normalmente el dinero se devuelve a final de mes sin que esto genere intereses adicionales.

Otras Alternativas de Financiamiento

Más allá de las fórmulas comentadas, existen otras alternativas para obtener capital cuando se está emprendiendo:

- Otras subvenciones: estatales o locales.

- Renting: hablamos de un contrato de alquiler que se lleva a cabo a largo plazo.

- Leasing: ocurre algo parecido al punto anterior.

- Crowlending: en este caso son inversores anónimos los que financian proyectos de negocio.

- Business Angels: hablamos de inversores externos, que pueden aportar capital a cambio de cierta participación en el negocio.

Requisitos para Solicitar un Préstamo

Dependiendo de esta elección, deberá cumplir con unos requisitos u otros. Como hemos visto, son muchos los productos de financiación por los que puede decantarse un emprendedor.

- Justificar que se tienen unos ingresos: algunas entidades solo conceden préstamos a emprendedores que durante los tres últimos meses tienen unos ingresos de 9.000 euros.

- También se fijará en la antigüedad de la compañía o negocio: será más sencillo conseguir un crédito si estamos emprendiendo pero ya tenemos una empresa que queremos expandir.

- Tener propiedades que puedan ponerse como aval.

De nuevo reiteramos que estas condiciones pueden variar de una entidad a otra.

Cómo hacer un plan de negocios simple y práctico

El Plan de Negocio: Un Documento Clave

Una de las cuestiones que pueden facilitarte la consecución del préstamo, si eres emprendedor, es aportar al banco o financiera el plan de negocio que pretendes poner en marcha con el dinero que estás pidiendo. Cuanto más detallado se encuentre, mejor. Ten en cuenta que es lo que permitirá al banco saber a qué vas a destinar el dinero de una manera clara y sencilla.

Un plan de empresa debe ser claro, realista y convincente. Además, tener un plan detallado te ayuda a ti como emprendedor a visualizar la ruta del negocio, anticipar gastos, calcular rentabilidad y definir metas realistas. Un plan bien estructurado refleja seriedad, conocimiento del mercado y capacidad de gestión.

Elementos Clave del Plan de Negocio

- Una presentación en la que se comente su origen, se diga qué idea se quiere llevar a término y los recursos que se necesitarán para hacerla realidad.

- Descripción del público objetivo o target al que nos dirigimos.

- Análisis de otras posibles marcas que comercialicen u ofrezcan el mismo servicio.

- Un documento en el que se explique de forma más específica cuál será la estrategia que se seguirá a varios niveles: el de producción, comercial, de ventas, de distribución.

- Otra de las partes más importantes que tendremos que detallar en el plan de negocio si queremos conseguir nuestro préstamo para emprendedores, es el análisis económico y financiero.

¿Es Difícil Conseguir un Préstamo para Emprendedores?

Llegados a este punto, cabe preguntarse: ¿es difícil conseguir un préstamo para emprendedores? En realidad no hay una respuesta inequívoca a esta cuestión, pues dependerá de cada caso, de las necesidades de financiación, del perfil crediticio del solicitante y de otras muchas variables. Es posible que debamos aportar muchísima documentación: y esto puede alargar el proceso.

Préstamos sin Aval: Alternativas y Requisitos

¿Quieres emprender y abrir tu propio negocio, pero no dispones de un aval que respalde tu solicitud de financiación? No eres el único. Sin embargo, existen alternativas que permiten acceder a financiación sin necesidad de avalistas tradicionales.

Un aval no es más que una garantía para que, en el caso de que no consigas devolver el préstamo, la entidad que te lo ha concedido se asegure su devolución. Como te puedes dar cuenta, este es un gran riesgo, porque si tu negocio no prospera.

Ahora que ya sabes cuáles son las opciones para pedir un préstamo sin necesidad de aval, recuerda tener en cuenta la cantidad de dinero que vas a solicitar -es mejor que sea la justa para que los intereses no sean desorbitados-, el período de tiempo en el que deberás devolver el préstamo y los pagos periódicos que realizarás -pueden ser mensuales, trimestrales, etc.-.

Requisitos para Préstamos sin Aval

- Prepara tu historial financiero: aunque los préstamos a los que nos estamos refiriendo no requieren de un aval, la entidad que te preste el dinero puede pedir información como los estados de las cuentas bancarias y las declaraciones de impuestos.

- Ten todos los permisos al día: esto quiere decir que las licencias del negocio que vas a abrir y los registros indispensables para operar legalmente estén en orden.

- Un plan de negocio completo y detallado: donde además de analizar el mercado y realizar una adecuada investigación previa, dejes por escrito cuál será tu estrategia de operaciones, es decir, cómo funcionará tu negocio día a día.

- Proyección financiera: Disponer de un plan de financiación detallado es imprescindible. Este plan debe estimar los ingresos y gastos que obtendrás con tu negocio para mostrar una probable rentabilidad futura de tu empresa.

Limitaciones y ASNEF

A pesar de saber cómo abrir un negocio sin aval, hay ciertas limitaciones y la situación se complica si te encuentras en la ASNEF. Ante esta situación, una alternativa es resolver la situación con ASNEF, es decir, saldar las deudas pendientes para dejar de figurar en la lista de morosos. Además, contar con un plan de negocio robusto puede ayudar a compensar la falta de aval y reforzar la credibilidad frente a posibles prestamistas.

Préstamos ENISA para Jóvenes Emprendedores

Objetivo: Dotar de los recursos financieros necesarios a pymes (y startups) de reciente constitución creadas por jóvenes para abordar las inversiones que precisa el proyecto empresarial en su fase inicial.

Requisitos para Acceder a la Financiación ENISA

- Ser una pyme, conforme a la definición de la Unión Europea.

- Tener personalidad jurídica propia, independiente de la de tus socios o partícipes.

- Que tu empresa haya sido constituida, como máximo, durante los 24 meses anteriores a la solicitud.

- Tener tu actividad principal y tu domicilio social en el territorio nacional.

- Que tu modelo de negocio sea innovador, novedoso o con claras ventajas competitivas.

- La mayoría del capital tiene que estar en manos de personas físicas de edad no superior a 40 años.

Financiamos la adquisición de activos fijos y del circulante necesario para la actividad. Los socios tendréis que aportar, vía capital o a través de fondos propios, al menos un 50 % del préstamo.

Condiciones de los Préstamos ENISA

- Importe mínimo del préstamo: 25 000 €

- Importe máximo del préstamo: 75 000 €

- El tipo de interés se aplicará en dos tramos.

- Comisión de apertura: 0,5 %

- Vencimiento: máximo, 7 años.

- Carencia de principal: máximo, 5 años.

| Concepto | Condiciones |

|---|---|

| Importe mínimo | 25.000 € |

| Importe máximo | 75.000 € |

| Vencimiento máximo | 7 años |

| Carencia máxima | 5 años |

Consejos Finales para Obtener Financiamiento

Montar un negocio siempre conlleva riesgos, pero también grandes recompensas. Si estás listo para dar el paso y necesitas apoyo financiero, puedes consultar opciones en Avafin Préstamos para negocios o explorar sus alternativas para autónomos.

Financiar de forma responsable significa usar el crédito como una herramienta de crecimiento, no como una salida de emergencia. Evalúa tu capacidad real de pago. Compara diferentes entidades. Evita usar préstamos empresariales para gastos personales. Lee la letra pequeña. Prioriza la transparencia.