Todo proyecto de emprendimiento debe tener en cuenta la necesidad de que el negocio llegue a ser rentable. Sin embargo, para que podamos afirmar que un proyecto de negocio ha tenido éxito, decimos que éste debe alcanzar un punto de equilibrio.

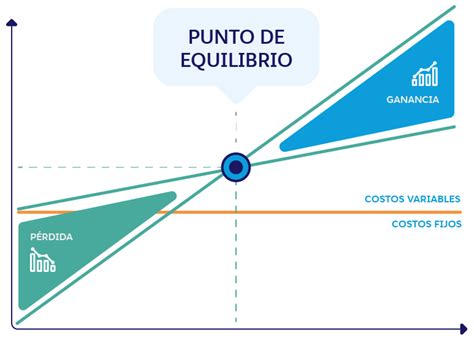

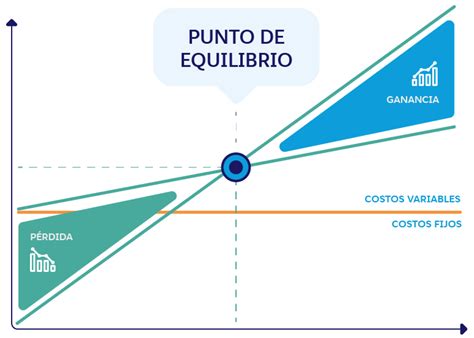

El punto de equilibrio es un concepto financiero fundamental para las empresas, independientemente de su tamaño y de la industria en la que se enmarquen. Conocemos como punto de equilibrio el momento en el que los ingresos de explotación de una empresa cubren la totalidad de los gastos fijos y variables. Se define como el nivel de ingresos que un negocio necesita para cubrir los costes totales durante un periodo de tiempo concreto.

Es importante tener claro que llegar al punto de equilibrio no significa todavía que la empresa esté generando beneficios, ni que ésta haya alcanzado su techo empresarial, o cuota de mercado ideal. En resumen, hallar punto de equilibrio sirve para determinar el volumen de actividad en el cual el margen de contribución ha cubierto los gastos fijos. Por ejemplo, podemos calcular la cifra de ventas (en euros o unidades) necesaria para cubrir los gastos fijos de la empresa.

Importancia del Punto de Equilibrio

¿Quieres saber por qué es importante para las empresas? Conocer el punto de equilibrio es crucial para una empresa porque indica el nivel de ventas necesario para cubrir todos los costos fijos y variables, permitiendo evaluar la viabilidad financiera de un negocio.

Además, el punto de equilibrio facilita la planificación financiera y la gestión de riesgos al anticipar períodos sin ganancias, ayudando a mantener un flujo de caja adecuado y a implementar estrategias para superar desafíos financieros.

Cómo calcular el punto de equilibrio de tu negocio y por qué es importante conocerlo

Se trata de una herramienta que permite a las empresas evaluar la viabilidad del negocio teniendo en cuenta el equilibrio entre los ingresos por ventas y los costes totales, tanto fijos como variables. Así, el empresario obtiene una mejor compresión de la precisión de sus precios y del grado de realismo de sus objetivos de ventas.

De esta manera, gracias al cálculo de los puntos de equilibrio una empresa puede establecer pronósticos y estrategias de precios a largo plazo decidiendo si, una vez cubierta la inversión inicial, debe mantener los precios generando más ganancias por venta o bien bajar los precios dado que ya no se debe hacer frente a la deuda de inversión.

Por otro lado, contribuye a determinar qué producto o servicio no resulta rentable, y decidir si es necesario elevar su precio, reducir los costes fijos asociados o eliminarlo de la cartera.

Si una empresa necesita atraer business angels, también es recomendable calcular los puntos de equilibrio en su plan de negocio para orientar a los inversores sobre el rendimiento de su capital y los plazos de retorno. Los escenarios son muy cambiantes en función del sector y algunos proyectos pueden tardar varios años antes de obtener rentabilidad.

Del mismo modo, ser consciente del punto de equilibrio permite a las empresas estudiar los efectos que puede tener para ellas prever y adoptar diferentes estrategias financieras, incluso en fases críticas.

En definitiva, el punto de equilibrio ayuda a los empresarios a fijar el precio de sus productos y a determinar cuándo comenzarán a obtener ganancias hasta alcanzar su rentabilidad. Se trata de una información crucial para la comprensión, la planificación y la toma de decisiones estratégicas para el negocio.

Componentes Clave para el Cálculo del Punto de Equilibrio

Para calcular el punto de equilibrio es necesario conocer los costes fijos y variables. Estos datos pueden obtenerse de forma anual, mensual o trimestral.

Costos Fijos

Por gastos fijos se entienden aquellos costes en los que incurre un negocio independientemente al volumen de ventas. Son los que tiene tu negocio con independencia de que haya ventas o no. Entre ellos se contemplan los gastos de alquiler, equipos, administración, seguros, publicidad, suministros o salarios y seguridad social, entre otros. Se identifican como fijos porque permanecen constantes sea cual sea la cantidad de unidades que esté produciendo la empresa y, por tanto, no están en relación directa con el nivel de ventas que la empresa realiza.

Costos Variables

Respecto a los costes variables, sí están relacionados directamente con el nivel de ventas. Los costes variables se originan en función de los volúmenes de venta y se incrementan a medida que las propias ventas aumentan ya que se necesita producir más bienes o servicios. Es el caso de las materias primas y, a veces, otros costes como comisiones por ventas.

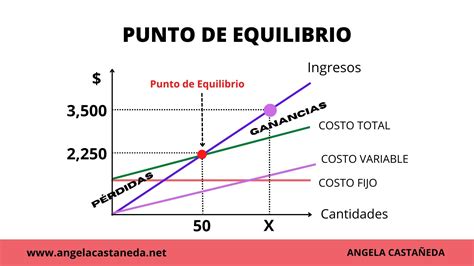

El conocimiento del margen bruto facilita el cálculo del punto de equilibrio. Mediante el margen bruto se obtiene el beneficio directo de la empresa obtenido por la venta de un bien o servicio. Es decir, los ingresos por ventas menos los costes directos de esas ventas. Si la empresa consigue que su margen bruto cubra todos sus costes fijos hasta llegar a un punto en que ni gana, pero tampoco pierde, entonces se dice que ha alcanzado su punto muerto, umbral de rentabilidad o punto de equilibrio.

No debemos confundir el margen bruto con el margen neto.

¿Cómo Calcular el Punto de Equilibrio?

Ahora bien, ¿cómo calcular el punto de equilibrio? Para calcular el punto de equilibrio la empresa debe determinar tanto los costes fijos como variables, así como establecer el precio de venta del bien o servicio, que debe ser superior al de compra.

El cálculo del punto de equilibrio se puede expresar en unidades (volumen) o en ventas (valor). El primer tipo de cálculo informa al negocio del número de unidades que necesita producir para llegar al punto de equilibrio.

Fórmulas para el Cálculo

Para calcular el punto de equilibrio en unidades se puede aplicar la siguiente ecuación:

Punto de equilibrio (unidades) = Costes fijos / Margen de contribución

El margen de contribución hace referencia a la diferencia entre el precio de venta por unidad (volumen de venta) y el coste variable por unidad.

El punto de equilibrio también se puede calcular en valores monetarios (euros). Para ello, se utiliza la siguiente fórmula:

Punto de equilibrio (valores) = Costes fijos / 1 - (Coste variable total / Ventas totales)

Ejemplo Práctico

Vamos a ejemplificar estos cálculos tomando como referencia a la empresa ficticia ABC Modas, que fabrica blusas para mujer y ha establecido un precio de venta de 10 euros. Los gastos variables para producir cada blusa que incluyen tela, botones o hilo, entre otros, ascienden a 5 euros por unidad. Respecto a los costes fijos, se han computado en 15.000 euros anuales.

Según esta información, podemos calcular el punto de equilibrio en unidades utilizando la primera fórmula de tal manera que se dividiría 15.000 entre 5 que es el margen de contribución (precio de venta de 10 euros menos costo variable por unidad de 5 euros). El total ascendería a 3.000, que serían las unidades que se necesitan vender a 10 euros cada una para alcanzar el punto de equilibrio.

Para calcular el punto de equilibrio en ingresos por ventas se aplica la segunda ecuación dividiendo 15.000 euros entre 0,5 con un total de 30.000 euros.

Además de esta fórmula general, existen algunas variantes con las que puedes obtener tu punto de equilibrio.

Variables en las Fórmulas

- CF = Costes fijos.

- PVu = Precio de venta unitario del producto.

- CVu = Coste variable unitario.

Ejemplos Adicionales

Supongamos que una empresa tiene unos costes fijos de 8.000 euros mensuales, el precio de los productos vendidos es de 500 € y el coste variable de estos es de 250 €, por lo que tiene una ganancia de 250 € por cada unidad vendida. Esto significa que la empresa necesitaría vender 32 unidades con un margen de contribución de 250 € cada una para poder cubrir todos sus gastos fijos.

Esta forma de calcular el punto de equilibrio nos muestra que en el momento en el que la empresa obtenga unos ingresos por ventas de 17.708 € habría alcanzado su punto de equilibrio.

Por ejemplo, un emprendedor quiere fundar su propia marca de ropa y conocer cuál será el punto de 'break even' de su proyecto. Para ello, fija los costes fijos de abrir su compañía en 2.000 euros y el coste variable de producir cada una de sus prendas en 150 euros. El precio de la ropa, por su parte, se sitúa en 180 euros.

Si un producto cuesta $70, tu costo variable unitario es de $35 y tus costos fijos suman 15.000. El punto de equilibrio es 428.

Una empresa que comercializa carpetas ha fijado el precio de venta en $60 por unidad. El costo variable por carpeta es de $20, y los costos fijos totales de la compañía ascienden a $40,000.

El resultado será 0, ya que la empresa no obtiene ni ganancias ni pérdidas.

Pasos para Llegar al Punto de Equilibrio

Para llegar al punto de equilibrio, primero, asegúrate de conocer bien tus costos fijos y variables. Calcula cuántas unidades necesitas vender para cubrir estos costos utilizando la fórmula del punto de equilibrio. Enfócate en estrategias para aumentar tus ingresos, como mejorar tu marketing y ventas, ofrecer promociones o explorar nuevos mercados. Monitorea constantemente tus costos y ventas, y ajusta tus estrategias según sea necesario.

Estrategias para Mejorar el Punto de Equilibrio

Mejorar el punto de equilibrio no solo es esencial para cubrir los costos, sino también para fortalecer la estabilidad financiera y fomentar el crecimiento del negocio.

- Revisar y ajustar los precios de tus productos o servicios puede impactar directamente el punto de equilibrio. Por otro lado, una reducción estratégica de precios puede aumentar el volumen de ventas, ayudándote a alcanzar el equilibrio más rápido.

- Reducir los costos fijos y variables es una forma efectiva de mejorar el punto de equilibrio. Esto implica identificar áreas donde puedas ser más eficiente sin comprometer la calidad.

- Diferenciar tu producto o servicio te permite destacar en el mercado y justificar precios más altos. Esto aumenta el valor percibido por los clientes y, en consecuencia, mejora tu punto de equilibrio.

- Incorporar nuevas líneas de productos o servicios puede ayudarte a alcanzar el punto de equilibrio más rápido. La diversificación reduce la dependencia de un solo flujo de ingresos y permite aprovechar nuevas oportunidades de mercado.

Punto de Equilibrio en Startups

España suma ya más de 12.000 startups, según el informe 'La contribución socioeconómica de South Summit en España', presentado en mayo por South Summit. La media de vida de estas startups es de tres años, según el citado informe de South Summit, igual que la registrada en 2021.

El 'break even' de una startup, también conocido en español como punto de equilibrio, es el momento en el que los costes e ingresos se igualan, es decir, el punto en el que se supera al umbral de rentabilidad y los gastos quedan cubiertos con las ganancias obtenidas por la actividad comercial. Cualquier compañía de cualquier sector debe alcanzar el 'break even' para prosperar dentro del mercado.

Sin embargo, el caso de las startups tiene algunas peculiaridades: en líneas generales, se prioriza el alto crecimiento para lograr hacerse un hueco en el mercado. Es decir, invierten el capital que reciben en las rondas de financiación, de cada vez mayor envergadura, en crecer.

Este es el caso, por ejemplo, de Uber, que pese a haberse expandido a aproximadamente 70 mercados en todo el mundo desde su fundación en 2009 aún no ha entrado en 'break even'. Amazon, el gigante del 'e-commerce', también tardó en alcanzar este umbral de rentabilidad y no consiguió alcanzar este estatus hasta pasados nueve años desde su fundación.

Para saber cuándo entrará su startup en 'break even', los emprendedores deben determinar la facturación mínima que necesitan para cubrir los costes de la empresa.

Limitaciones del Punto de Equilibrio

Pese a la importancia del 'break even', este indicador también tiene sus limitaciones, ya que no tiene en cuenta factores como el tiempo, la demanda o los cambios del mercado.

Tabla Resumen: Punto de Equilibrio

| Concepto | Definición | Fórmula (Unidades) | Fórmula (Valores) |

|---|---|---|---|

| Punto de Equilibrio | Nivel de ventas que cubre todos los costos. | Costos Fijos / (Precio de Venta - Costo Variable por Unidad) | Costos Fijos / [1 - (Costo Variable Total / Ventas Totales)] |

| Costos Fijos | Costos que no varían con el nivel de producción. | Ejemplos: Alquiler, salarios fijos, seguros. | Se mantienen constantes independientemente de las ventas. |

| Costos Variables | Costos que varían directamente con el nivel de producción. | Ejemplos: Materias primas, comisiones por ventas. | Aumentan con el aumento de las ventas. |

| Margen de Contribución | Diferencia entre el precio de venta y el costo variable por unidad. | Precio de Venta - Costo Variable por Unidad | Indica cuánto contribuye cada venta a cubrir los costos fijos. |