El empresario individual, también conocido como autónomo, se consolida como una de las figuras más comunes para iniciar actividades económicas en España. Si estás solo en esta aventura, la forma más rápida y sencilla de empezar una actividad empresarial es la de empresario individual, aunque no siempre es la más conveniente. En el pequeño comercio, ésta es la forma más habitual.

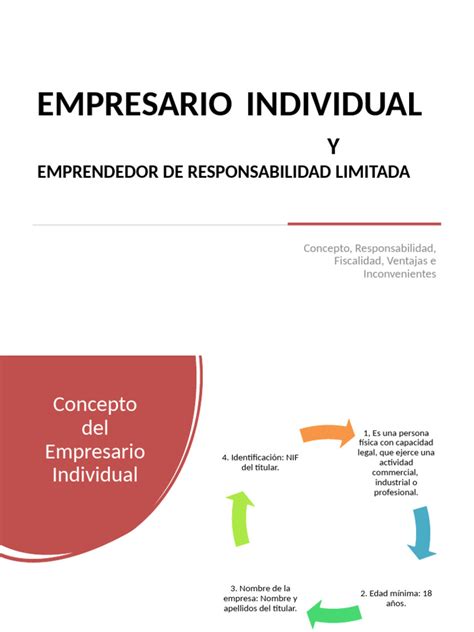

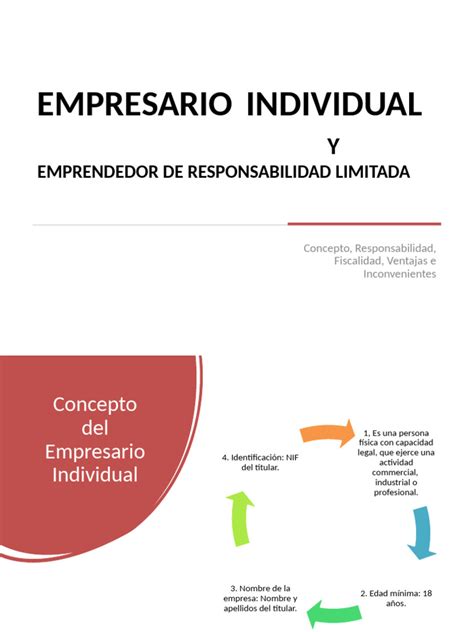

Un empresario individual es una persona física que lleva a cabo una actividad económica de forma habitual, directa y personal, con fines lucrativos. Esta forma jurídica de empresa se utiliza para pequeños negocios en los que existe un solo propietario y hay poco riesgo. Con una combinación de ventajas administrativas, acceso a incentivos y flexibilidad operativa, esta modalidad resulta especialmente atractiva para pequeños negocios y profesionales independientes.

Características Clave del Empresario Individual

- Simplicidad en la constitución: No es necesario escritura de constitución ante notario ni inscripción en el Registro Mercantil. Por tanto, los trámites iniciales para comenzar la actividad son mucho más rápidos, sencillos y menos costosos que en las sociedades.

- Sin capital mínimo inicial: El capital inicial será el que estime oportuno el empresario.

- Obligaciones contables simplificadas: Los empresarios individuales no tienen la obligación de llevar una contabilidad detallada de todas sus operaciones (ajustada al Plan General de Contabilidad). Simplemente, llevarán un libro de Ingresos y un libro de Gastos, incluso en algunos casos ningún tipo de libro. En cambio, las sociedades tienen que llevar una contabilidad detallada ajustada al Plan General de Contabilidad.

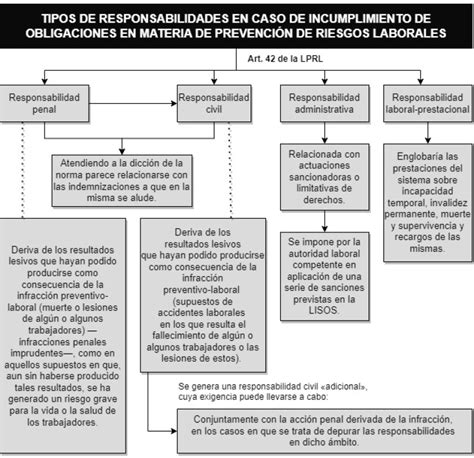

Responsabilidad Ilimitada del Empresario Individual

Esta figura no distingue entre el patrimonio personal y el empresarial, lo que implica una responsabilidad ilimitada frente a las deudas derivadas del negocio. El empresario individual responde de las deudas contraídas frente a terceros con todos sus bienes, presentes y futuros, porque no existe separación alguna entre el patrimonio empresarial y el personal.

Ello quiere decir que sus bienes personales pueden ser embargados para hacer frente a deudas propias de su actividad empresarial, aunque no estén afectos a la actividad. En cuanto a la responsabilidad por deudas frente a terceros, ésta es personal e ilimitada.

Implicaciones para Bienes Gananciales

Asimismo, si el empresario individual está casado, si no existe separación de bienes o no existe oposición por parte de su cónyuge formalizada en escritura pública ante Notario e inscrita en el Registro Mercantil, responderán de las deudas de la empresa los bienes comunes de ambos, que podrán enajenarse, hipotecarse o embargarse. Los bienes privativos del otro cónyuge sólo podrán obligarse con el consentimiento expreso del mismo. La responsabilidad puede afectar a los bienes gananciales del matrimonio.

Por ello, debe tenerse en cuenta que la mayor simplicidad en cuanto a constitución y obligaciones formales contrasta con el elevado riesgo patrimonial que genera el ejercicio de una actividad económica como trabajador por cuenta propia o autónomo.

La Figura del Emprendedor de Responsabilidad Limitada

La Ley 14/2013 introdujo el concepto del emprendedor de responsabilidad limitada, una figura que permite limitar parcialmente la responsabilidad del empresario individual.

💶 Los 10 Gastos DEDUCIBLES para Autónomos [ACTUALIZADO 2025]

Aspectos Fiscales Relevantes

El empresario individual está sujeto al IRPF (Impuesto sobre la Renta de las Personas Físicas). El beneficio obtenido, el % a pagar de impuesto será mayor que en el caso de las sociedades.

El tipo impositivo en IRPF es progresivo, es decir, cuanto más altos sean los ingresos, mayor será el porcentaje a pagar. Las sociedades mercantiles tributan a través del Impuesto de Sociedades, que tiene un tipo impositivo fijo del 23% (para una cifra de negocios inferior a 1 millón de euros), y del 25% para sociedades con cifras de negocio superiores a esa cantidad.

Ayudas y Subvenciones

El empresario individual puede acceder a diversas ayudas, especialmente en el marco del fomento del autoempleo, gestionadas por las comunidades autónomas.

Recomendaciones Finales

Antes de elegir esta figura, es aconsejable realizar un estudio de viabilidad económica con un asesor. Análisis financiero previo: antes de elegir esta figura, es aconsejable realizar un estudio de viabilidad económica con un asesor.

En definitiva, la guía actualizada del empresario individual ofrece un recurso valioso para quienes consideran esta figura jurídica como el punto de partida para su actividad económica.

Alternativas a la figura del empresario individual

Si el aspecto que más te atrae del empresario individual es que sea una persona única la que se encargue de toda la gestión de la empresa, hay otras figuras interesantes en las que también cabe la citada posibilidad:

- Sociedad limitada unipersonal (SLU): Esta forma jurídica, que debe registrarse en el Registro Mercantil como SLU, coincide con la sociedad limitada en la mayoría de sus características, si bien se diferencia en que solo una persona física o jurídica posee todas las acciones. En las sociedades limitadas deben existir al menos dos socios para que esta se pueda constituir.

- Sociedad anónima unipersonal (SLA): Al igual que en el caso de la SLU, la sociedad anónima unipersonal también ha de registrarse como tal en el Registro Mercantil. En ella, las acciones también pertenecen en su conjunto a una sola persona.

- Emprendedor de responsabilidad limitada (ERL): Figura creada en la Ley 14/2013, se diferencia de los trabajadores autónomos y de los profesionales autónomos en que la responsabilidad no es completamente ilimitada, sino que, bajo determinadas condiciones, la vivienda personal puede quedar excluida en caso de tener que hacer frente a deudas. Asimismo, el emprendedor de responsabilidad limitada está obligado a inscribirse como tal en el Registro Mercantil y en el Registro de la Propiedad y debe presentar las cuentas anuales al finalizar el año fiscal.

Comparativa Empresario individual vs SLU vs SAU vs ERL

| Empresario individual | SLU | SAU | ERL | |

|---|---|---|---|---|

| Impuesto sobre la renta | IRPF | IS | IS | IRPF |

| Contabilidad | Depende del régimen fiscal escogido | Presentación de cuentas anuales | Presentación de cuentas anuales | Presentación de cuentas anuales |

| Capital inicial requerido | No hay un mínimo | 3000 euros | 60 000 euros | No hay un mínimo |

| Responsabilidad | Ilimitada | Limitada | Limitada | Ilimitada con excepciones |