Si estás pensando en poner en marcha tu idea de negocio, tienes que asegurarte de que podrás hacerla realidad. La forma jurídica es la modalidad legal que define cómo llevarás a cabo tu actividad económica frente a la Administración. El empresario individual es la persona física que realiza, en nombre propio y por medio de una empresa, una actividad comercial, industrial o profesional. En esta modalidad de ejercicio profesional de una actividad, el propietario o persona física lleva el control total de la empresa.

A continuación, se detallan los pasos y consideraciones clave para constituirte como empresario individual en España.

Forma Jurídica: Una Decisión Clave

Elegir la forma jurídica adecuada es crucial. Algunas de las formas jurídicas más comunes son:

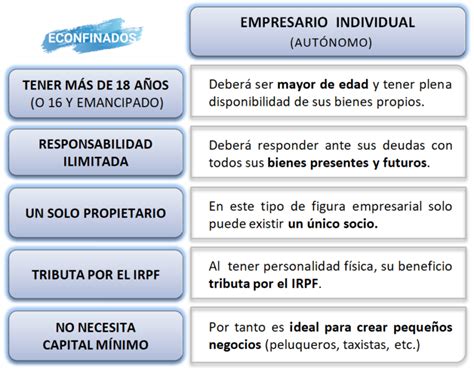

- Autónomo (empresario individual): Persona física que realiza por cuenta propia una actividad económica, tenga contratados trabajadores o no. Sin capital mínimo y responsabilidad ilimitada, es decir, respondes con tu patrimonio privado sobre las deudas contraídas por la empresa.

- Comunidad de bienes y sociedad civil: Mínimo dos socios. Las aportaciones a la actividad podrán ser en dinero o en especie, y se podrá definir el porcentaje de participación de cada comunero en las pérdidas y ganancias. Sin capital mínimo y responsabilidad ilimitada de los socios, es decir, se responde con el patrimonio personal de cada uno.

- Sociedad de responsabilidad limitada (SL) y Sociedad limitada nueva empresa (SLNE): Mínimo de un socio. Sociedad de carácter mercantil en la que el capital social está dividido en participaciones/aportaciones de todos los socios. Estos responden de las deudas contraídas solo con el capital invertido, no con su patrimonio privado, por lo que hablamos de responsabilidad limitada. Capital mínimo de 3.000€, representado por participaciones que son transmisibles de manera limitada. Es la forma jurídica de empresa más frecuente para las medianas y pequeñas empresas.

- Sociedad anónima (SA): Mínimo de un socio, con una aportación inicial de 60.000 €, pudiendo aportar un 25% inicial y el resto tras la constitución de la sociedad. El capital, dividido en acciones, lo constituyen las aportaciones de los socios. Estos responden a las deudas contraídas con el capital invertido, sin arriesgar su patrimonio privado. Es la más común para empresas de mayor tamaño, ya que permite, por ejemplo, cotizar en bolsa o transmitir los títulos (acciones) de manera más rápida y fácil.

- Sociedad cooperativa: Mínimo de 3 personas para su constitución, en régimen de libre adhesión y baja voluntaria. Cada socio es responsable de las obligaciones según el capital invertido, y las decisiones se toman de manera democrática por la votación de todos los socios.

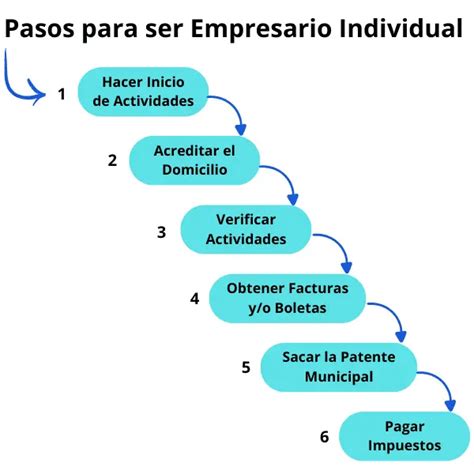

Trámites Necesarios para el Empresario Individual

Para iniciar la actividad como empresario individual, es fundamental cumplir con una serie de trámites:

- Declaración de alta en el IAE (Impuesto sobre Actividades Económicas): Es requisito previo y necesario para desarrollar cualquier tipo de actividad empresarial o profesional. La declaración de alta se realiza mediante la presentación del modelo 845 (si la actividad está sujeta simplemente a cuota municipal) o del modelo 846.

- Inscripción en el Régimen Especial de Trabajadores Autónomos (RETA): Toda persona física que se da de alta en el Impuesto sobre Actividades Económicas para ejercer una actividad comercial, industrial o de servicios deberá, obligatoriamente, inscribirse en el Régimen Especial de Trabajadores Autónomos. Además, los trabajadores profesionales que ejerzan una actividad profesional por cuenta propia deben darse de alta en los colectivos profesionales acogidos.

- Certificación negativa de denominación social.

- Solicitud de NIF provisional.

- Autoliquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Inscripción en el Registro Mercantil.

- Obtención del NIF definitivo.

- Liquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Declaración de alta en el Impuesto de Actividades Económicas (I.A.E) en la Agencia Tributaria (Modelo 840) ó Ayuntamiento, según el caso.

Además, existen otros trámites en función del tipo de actividad y circunstancia de cada sociedad, como:

- Licencia de obras

- Licencia de actividades e instalaciones

- Comunicación de apertura de centros de trabajo

- Inscripción de marcas, patentes, nombres comerciales

- Inscripción de inmuebles en el Registro de la Propiedad

Todo lo que necesitas saber antes de ser autónomo en España | Guía completa

Obligaciones Fiscales y Contables

Los empresarios individuales acogidos al régimen de Estimación Objetiva del IRPF no están obligados a llevar libros registro auxiliares en relación con el IRPF. Deberán conservar, numeradas por orden de fechas y agrupadas por trimestres, las facturas emitidas y las facturas y justificantes recibidos. Igualmente deberán conservar justificantes de los Signos, Índices o Módulos aplicados.

Para la amortización del Inmovilizado material se realiza en función de la tabla simplificada de amortización aprobada al efecto por el Ministerio de Hacienda. La estimación de los rendimientos se basa en una serie de datos objetivos independientes de la corriente real de ingresos y gastos real de la actividad.

Consideraciones Adicionales

- Personas casadas: Deberán hacer constar el régimen civil aplicable, identidad del cónyuge y certificación del matrimonio, lugar y fecha de celebración.

Recuerda que el proceso de constitución como autónomo, en principio, no tiene ningún coste.