Al iniciar cualquier tipo de actividad empresarial, es necesario darse de alta en el censo de empresarios profesionales y retenedores. Para ello, hay que completar el modelo 036 o el 037, que tienen como objetivo informar a la Agencia Tributaria del inicio de una actividad, aportando los datos de la persona física o jurídica, indicando los regímenes de tributación o definiendo la actividad económica que se va a llevar a cabo, entre otros datos. En definitiva, con la presentación de uno de estos modelos, el nuevo contribuyente cumple con sus obligaciones censales y establece las bases para poder cumplir en el futuro con las obligaciones fiscales y contables. Su cumplimentación fuera de plazo trae consigo una serie de sanciones que es preferible evitar.

Además, hay que tener en cuenta que estos formularios no son exclusivos para darse de alta en el censo de empresarios profesionales y retenedores, sino que también sirven para darse de baja o realizar alguna modificación en caso de que cambien algunos de los datos indicados en el inicio. También las personas jurídicas recurren al modelo 036 para solicitar la asignación de un NIF provisional antes incluso de presentar la declaración censal. Es por eso que estos documentos van a incluir diferentes apartados y casillas que responden a los diferentes fines que pueda perseguir el declarante. Si el objetivo de este es la modificación o baja de la actividad, entonces el declarante sí está sujeto a un plazo limitado a un mes desde que se produce la causa de la presentación.

¿Cuándo se realiza el alta en el censo de empresarios?

Has tomado la decisión de emprender, pero no basta con determinar la forma jurídica de la nueva empresa: también hay que registrarla a efectos fiscales, para lo que se recurre al modelo 036 o al modelo 037. Hacienda tiene que tener constancia de todos los datos relativos a la nueva actividad, de ahí que la presentación de uno de estos modelos sea obligatoria.

¿Quién está obligado a presentar la declaración censal?

Está obligado a presentar esta declaración censal:

- Toda persona o entidad que desarrolle o vaya a desarrollar en España actividades empresariales o profesionales.

- También las personas que abonen rentas sujetas a retenciones o ingresos a cuenta, realicen adquisiciones intracomunitarias de bienes sujetas al IVA, u operen en territorio español mediante establecimiento permanente.

- Los socios, herederos, comuneros y partícipes de entidades en régimen de atribución de rentas que desarrollen actividades empresariales o profesionales.

En sentido contrario, quedan exonerados de esta obligación aquellas personas o entidades que no abonen rentas sujetas a retención o ingreso a cuenta y únicamente desarrollen las siguientes operaciones exentas de IVA:

- Arrendamiento de inmuebles sin que constituya una actividad empresarial.

- Entregas ocasionales de medios de transporte nuevos.

- Adquisiciones intracomunitarias de bienes.

¿Qué diferencia hay entre el modelo 036 y el 037?

El declarante no puede elegir por propia voluntad con qué modelo darse de alta en el censo de empresarios profesionales y retenedores, dado que esto viene determinado principalmente por la forma jurídica que haya seleccionado para su empresa. Mientras que el modelo 036 es el formulario estándar utilizado la mayoría de las veces, el modelo 037 es una declaración censal simplificada de la que solo pueden hacer uso determinadas personas físicas. A grandes rasgos, los autónomos y demás personas físicas que residan en España y no se acojan a algún regímen especial de tributación del IVA o vayan a realizar una actividad económica fuera de las fronteras españolas.

Aunque si necesitas saber todos los requisitos para poder optar a la presentación de este modelo 037, en la web de la Agencia Tributaria se enumeran una a una las condiciones que hay que cumplir.

Diferencias entre Modelo 036 y 037 y trámites para darse de baja como autónomo | #IAResponde

Pasos para completar el modelo 036

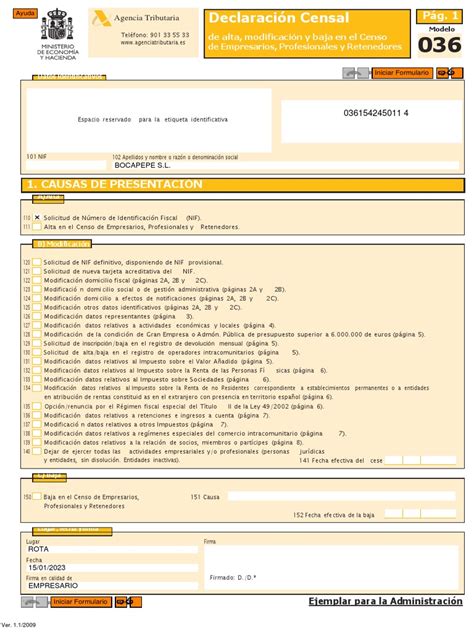

El modelo 036 está compuesto de un conjunto de 12 apartados donde bien la persona física, bien la persona jurídica, debe indicar desde sus datos de identificación hasta la relación entre los socios, en caso de tratarse, por ejemplo, de una sociedad limitada. Antes de empezar a completar los diferentes apartados, el solicitante deberá indicar su número de identificación fiscal así como su nombre completo o denominación social en la parte superior del formulario, en el espacio con el título “Datos identificativos”.

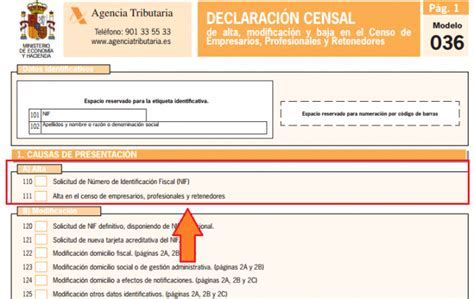

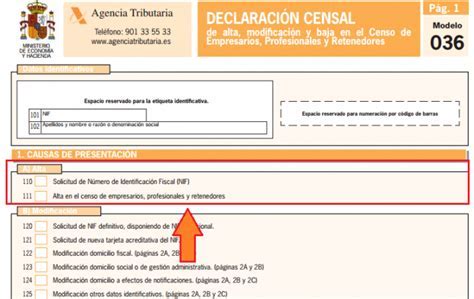

Apartado 1. Causas de la presentación.

Como ya se ha comentado, este modelo no solo sirve para darse de alta, sino también para darse de baja o realizar alguna modificación de la información ya entregada, por ejemplo, si se ha cambiado el domicilio fiscal o se quiere solicitar el acceso al ROI (Registro de operadores intracomunitarios). Además, sirve a las sociedades para solicitar el NIF provisional, como se puede ver en la casilla 110. No obstante, para el objetivo que ocupa el presente artículo, darse de alta en el censo de empresarios profesionales y retenedores, hay que seleccionar la casilla 111.

¿Quién es la figura del retenedor en el censo de empresarios profesionales y retenedores?

Este término hace referencia a las personas físicas o jurídicas obligadas a realizar las retenciones y los pagos a cuenta a la Agencia Tributaria. Puede tratarse, por ejemplo, de los arrendatarios de un local, o de las empresas que realizan las retenciones en las nóminas de sus empleados.

Apartado 2. Identificación.

Este apartado se divide en dos, en función de si el alta lo realiza una persona física (A) o jurídica (B).

- Alta de persona física: habrá que indicar todos los datos de identificación que la Agencia Tributaria requiere, ya se trate de una persona física residente o no residente en España. Deberán en ambos casos aportar el domicilio fiscal junto al domicilio a efectos de notificaciones y el de gestión administrativa si estos últimos no coinciden con el primero.

- Alta de persona jurídica y entidades: en su caso, también deberá identificarse toda persona jurídica, independientemente del lugar de residencia (ya sea dentro o fuera del territorio español), aportando, asimismo, el domicilio fiscal junto al domicilio a efectos de notificaciones y el social siempre que difieran del primero.

Apartado 3. Representantes.

Esta figura se entiende como una persona que actúa en nombre de la empresa. Ya sea por obligación legal o de forma voluntaria, la empresa puede nombrar a uno o varios representantes, que a su vez pueden ser personas físicas o jurídicas.

Apartado 4. Declaración de actividades económicas o locales.

Además del lugar donde se va a llevar a cabo la nueva actividad, se ha de indicar también si se trata de una actividad empresarial, profesional o artística. En el formulario se ha de especificar el nombre de la actividad, el grupo, epígrafe y sección del IAE (impuesto sobre actividades económicas), el tipo de actividad y el código.

Apartado 5. Sujeto pasivo gran empresa y administraciones públicas.

Apartado 6. Impuesto sobre el valor añadido.

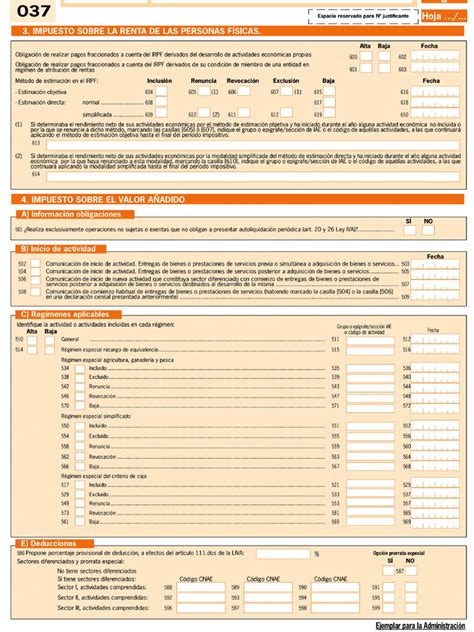

En este apartado el declarante tendrá que indicar el régimen de tributación y el momento en el que se inicia la actividad - en la casilla 501 deberá indicar si está exento o no del impuesto.

Apartado 7. Impuesto sobre la renta e impuesto sobre sociedades.

En este caso, la persona física, que tiene la obligación de tributar con el IRPF, indicará su obligación de realizar las liquidaciones periódicas del impuesto, así como el régimen de tributación al que se acoge. En el caso del impuesto de sociedades se indica, además del alta en el impuesto y la fecha del inicio de la actividad, la fecha de cierre del ejercicio así como la obligación de realizar pagos fraccionados.

Apartado 8. Régimen fiscal especial.

Apartado 9. Retenciones e ingresos a cuenta.

Apartado 10. Otros impuestos.

En este apartado se incluyen los impuestos especiales, los impuestos sobre las primas de seguros y los impuestos medioambientales.

Apartado 11. Regímenes especiales comercio intracomunitario.

Apartado 12. Relación de socios, miembros o partícipes.

Antes de presentar el documento, el declarante tendrá que firmarlo indicando también la fecha y el lugar.

Pasos para completar el modelo 037

Este modelo resulta mucho menos complejo que el modelo 036 y solo presenta seis de los doce apartados que incluía el formulario elaborado, considerándose una declaración censal simplificada. Sin embargo, solo puede ser presentado por personas físicas que cumplan una serie de características (no estar sujeta a ningún impuesto especial, residir en España, no contar con representante, etc.).

Al igual que el estándar, en el modelo 037 también hay que indicar al inicio el número de identificación fiscal, así como los apellidos y el nombre de declarante. Aun siendo más sencillo, no hay que dejar de prestar atención a determinados apartados, como puede ser la declaración de las actividades económicas o la selección del régimen de tributación del IRPF y del IVA.

Método de presentación de los modelos 036 y 037

La Agencia Tributaria ofrece al declarante dos formas de presentación: el modelo 036 y el modelo 037.

- Presentación en papel: junto a la cumplimentación telemática, la página de la Agencia Tributaria ofrece otra opción que reza “Cumplimentación, validación y obtención en PDF para su impresión.036”. Se accederá a un formulario que deberá ser cumplimentado electrónicamente. Una vez finalizado se obtiene un documento en PDF que se puede imprimir y entregar en la oficina competente. Exactamente igual se procede con el modelo 037, pues Hacienda también permite su presentación en formato físico.

- Telemática: La presentación electrónica por internet del modelo 036 tendrá carácter obligatorio para las declaraciones de aquellos obligados tributarios que, bien tengan la condición de Administración Pública, bien estén adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, o bien tengan la forma de sociedad anónima o sociedad de responsabilidad limitada, así como en el supuesto de que el modelo 036 se utilice para solicitar la inscripción en el registro de devolución mensual. Esta obligatoriedad no resultará aplicable cuando el modelo 036 se utilice para solicitar la asignación del número de identificación fiscal provisional o definitivo.

¿Cómo modificar los datos que constan en el censo?

Los antedichos modelos 036 y 037 también pueden utilizarse para presentar declaraciones censales de modificación. Estas declaraciones permiten notificar a la AEAT aquellas modificaciones que hayan ocurrido sobre los datos consignados en la declaración censal de alta, cumpliendo con las obligaciones informativas y censales.

Las declaraciones de modificación se deben presentar en el plazo máximo de un mes a partir del día siguiente en que se haya producido el cambio en las circunstancias.

¿Cómo darse de baja del censo de empresarios profesionales y retenedores?

Del mismo modo que los modelos 036 y 037 nos permiten solicitar altas y modificaciones, también podemos emplearlos para solicitar la baja en el censo.

Habrá que presentar la declaración de baja cuando se cese en el desarrollo de cualquier actividad empresarial o profesional.

El plazo para darse de baja es de un mes desde que se detengan las actividades. En el caso de sociedades este plazo comenzará a contar desde la cancelación efectiva de los correspondientes asientos en el Registro Mercantil.

En el caso de una persona física fallecida, serán sus herederos quiénes deben presentar la declaración de baja y cualquier otra pendiente en el plazo máximo de seis meses desde el deceso.

¿Qué efectos tiene el alta en el censo de empresarios profesionales y retenedores?

El censo de empresarios profesionales y retenedores sirve a la AEAT para controlar el cumplimiento de las obligaciones tributarias. También permite al interesado solicitar la asignación de un NIF.

Por otro lado, la declaración censal de alta sirve para indicar el inicio de la actividad a efectos de IVA y para renunciar al método de estimación objetiva o a la modalidad simplificada de estimación directa en el IRPF, así como a los regímenes simplificados de la agricultura ganadería y pesca y del criterio de caja del IVA.

También es necesario cursar el alta para solicitar la inclusión en el Registro de Operadores Intracomunitarios.

En definitiva…

La presentación de los modelos 036 o 037 ha de realizarse una vez se tengan claros todos los aspectos contables y fiscales por los que se va a regir la nueva empresa. Aunque algunos de estos aspectos ya van a estar determinados por la forma jurídica seleccionada (por ejemplo, la creación de una sociedad limitada obliga a tributar por el impuesto de sociedades), otros dependen de la decisión del declarante.

Así, por ejemplo, una persona física puede renunciar al régimen de estimación objetiva del IRPF (en la casilla 605 del modelo 036). No obstante, y debido a la cantidad de información sobre la nueva empresa que hay que manejar, el declarante siempre puede recurrir a profesionales para realizar el alta en el censo de empresarios profesionales y retenedores.