Para quienes dirigen, invierten o colaboran en una empresa, los estados financieros representan mucho más que simples números. Son una herramienta clave para interpretar la salud y la sostenibilidad de la organización. Este análisis no es exclusivo de grandes corporaciones ni de expertos en contabilidad. Cualquier empresa, sea cual sea su tamaño y actividad, debe controlarlos para optimizar la gestión de los recursos.

Los estados financieros son documentos e informes que reflejan la situación económica y financiera de una empresa durante un periodo de tiempo determinado. En términos sencillos, actúan como una especie de «fotografía» de la salud financiera de la organización, mostrando lo que posee, debe, gana y gasta.

En general, los estados financieros están formados por varios informes específicos, y cada uno cumple un propósito clave dentro de la contabilidad y toma de decisiones. Más allá de los números, estos informes son un instrumento fundamental para planificar el crecimiento, detectar problemas y trazar estrategias.

¿Para qué sirven los estados financieros de una empresa?

El propósito de los estados financieros va mucho más allá de un simple registro contable, ya que representan una herramienta que tiene como fin evaluar la situación económica y la estabilidad financiera de la organización. Los estados financieros sirven para diversos fines, que pueden categorizarse en cinco grandes áreas:

- Tomar decisiones financieras: los estados financieros ofrecen una base sólida para las toma de decisiones financieras. Al tener acceso a esta información detallada, y que puede ser analizada de forma relativamente sencilla, los gerentes y ejecutivos pueden anticipar problemas financieros, implementar estrategias de crecimiento y adaptar sus planes a la realidad económica de la empresa.

- Evaluar la rentabilidad y eficiencia operativa: para cualquier empresa, la rentabilidad es uno de los principales objetivos. Y los estados financieros proporcionan los datos necesarios para realizar estos análisis. Por ejemplo, el estado de resultados permite conocer los beneficios generados por la empresa en un período y evaluar si las operaciones están siendo rentables.

- Atraer inversores y obtener financiación: los inversores y las instituciones financieras dependen de sus estados financieros para decidir si una empresa es una inversión segura y rentable. Estos informes muestran la capacidad de la empresa para generar beneficios y su nivel de endeudamiento, aspectos críticos para determinar el riesgo.

- Cumplir con obligaciones legales y fiscales: los estados financieros también son necesarios para cumplir con las normativas contables y fiscales. En España, por ejemplo, es obligatorio presentar. Esto es particularmente importante en empresas de mayor tamaño o cotizadas en bolsa, donde la transparencia financiera es una obligación regulada para proteger los intereses de los accionistas y el público en general.

- Controlar la salud financiera: los estados financieros ofrecen una visión completa de la salud financiera de la empresa, lo que permite a los directivos y dueños observar la evolución de sus recursos y obligaciones a lo largo del tiempo.

¿Cuáles son los estados financieros de una empresa?

La contabilidad define varios tipos de estados financieros, y cada uno brinda una perspectiva única de la empresa. Los principales son el balance de situación, la cuenta de resultados, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria.

Balance de Situación

El balance general o balance de situación es, en esencia, una imagen de la situación financiera de la empresa en un momento determinado. Este estado financiero se divide en tres componentes clave:

- Activos: que representan todo lo que la empresa posee y que tiene un valor monetario, como el dinero en caja, el inventario, la maquinaria y los inmuebles.

- Pasivos: que incluyen todas las obligaciones o deudas que la empresa debe pagar, como préstamos, cuentas por pagar y otras responsabilidades financieras.

- Patrimonio neto: que refleja la porción de los activos que realmente pertenece a los dueños o accionistas una vez se hayan deducido los pasivos.

La ecuación fundamental que gobierna el balance general es: Activos = Pasivos + Patrimonio Neto. Esta relación es importante porque garantiza que el balance siempre esté en equilibrio, es decir, que lo que la empresa posee esté respaldado por su estructura de financiación, sea por deuda o por aportes de los propietarios.

Este estado permite evaluar la liquidez y solvencia de la empresa, ya que muestra su capacidad para cumplir con las obligaciones a corto y largo plazo. Un balance saludable refleja un adecuado manejo de los activos y una deuda controlada, elementos cruciales para la estabilidad financiera.

Cuenta de Resultados

La cuenta de pérdidas y ganancias, también conocida como la cuenta de resultados, es un documento financiero que resume los ingresos, gastos y beneficios de una empresa durante un periodo determinado, normalmente un año fiscal. Ahora bien, este documento no solo refleja el rendimiento financiero de tu empresa, sino que también es una herramienta crucial para la toma de decisiones estratégicas.

El estado de resultados, también conocido como estado de pérdidas y ganancias, ofrece una visión detallada sobre la rentabilidad de la empresa en un período determinado. Este informe tiene dos conceptos diferentes:

- Ingresos: que representan las ventas y otros tipos de ingresos obtenidos por las actividades de la empresa.

- Gastos: que incluyen todos los costes asociados a la operación, como salarios, alquileres y el coste de los bienes vendidos.

La cuenta de resultados se calcula restando los ingresos de los gastos, una cifra que muestra si la empresa ha generado ganancias o ha sufrido pérdidas.

En España, este documento sigue un formato estandarizado según el Plan General de Contabilidad (PGC). Ten en cuenta que el formato y la estructura exactos de la cuenta de pérdidas y ganancias pueden variar dependiendo del tamaño de la empresa y de si debe seguir el plan contable de las pymes o el plan general.

Estado de Cambios en el Patrimonio Neto

El estado de cambios en el patrimonio neto detalla las variaciones en el patrimonio de los accionistas durante un período específico. Este informe incluye conceptos como el capital social (aportaciones de los socios o accionistas), los resultados acumulados de ejercicios anteriores (beneficios no distribuidos) y otros ajustes, como revalorizaciones de activos o distribución de dividendos.

El patrimonio neto refleja el valor residual de la empresa que pertenece a los accionistas después de deducir las deudas. Además de su importancia para los accionistas, el estado de cambios en el patrimonio neto también es útil para los gerentes y ejecutivos. Al analizar cómo ha variado el capital y los resultados acumulados, los directivos pueden evaluar si la empresa necesita financiación adicional o si está generando suficientes recursos internamente. Este análisis es crucial para trazar estrategias de crecimiento y expansión, ya que permite decidir si es conveniente recurrir a nuevos aportes de capital o al financiamiento externo.

Estado de Flujos de Efectivo

El estado de flujos de efectivo muestra los movimientos de efectivo dentro y fuera de la empresa, lo que permite identificar la liquidez y la capacidad para cumplir con obligaciones. Este informe se divide en tres secciones principales:

- Flujos de efectivo de actividades operativas: reflejan los flujos de efectivo provenientes de las operaciones principales del negocio, como la venta de productos o servicios

- Flujos de efectivo de actividades de inversión: incluyen la compra o venta de activos a largo plazo.

- Flujo de efectivo de actividades de financiación: abarcan movimientos como la emisión de acciones, los préstamos bancarios o el pago de deudas.

Este estado financiero es vital porque permite evaluar si la empresa genera suficiente efectivo para cubrir sus operaciones y financiar su crecimiento.

Flujo de Efectivo para la toma de Decisiones

Memoria

La memoria financiera o memoria contable es un documento complementario a los estados financieros que proporciona una explicación detallada de los resultados y actividades de la empresa a lo largo de un período. Su objetivo es ofrecer contexto y análisis cualitativo para los datos cuantitativos presentados en los estados financieros, brindando una perspectiva más completa de la situación financiera y de las operaciones de la empresa. En la memoria se detallan aspectos que van desde la estructura organizativa y las políticas contables hasta los factores externos que han influido en el desempeño de la organización, como el contexto económico o regulatorio.

Pasos para analizar los estados financieros de una empresa

Los estados financieros de una empresa parten de su contabilidad externa. Pero de nada sirve tener la información cuantitativa a mano si no sabemos cómo interpretarla. Comprender de forma correcta los estados financieros no solo implica revisar cifras, sino también comprender los factores que influyen en esos números, detectar patrones y hacer proyecciones. Y para lograrlo, hay una serie de pasos que debes seguir, que te detallamos a continuación.

Paso 1: Revisión de los estados financieros

El primer paso es realizar una revisión general de todos los estados financieros. Esta revisión implica familiarizarse con la estructura y el contenido de cada informe, observando su estructura y sus particularidades. En esta etapa, se debe prestar especial atención a cualquier cambio significativo en comparación con períodos anteriores, como variaciones en ingresos, aumento de deudas o cambios en el patrimonio.

Es útil tener una guía de referencia para cada informe financiero. Por ejemplo, en el balance general, se debe entender cómo se relacionan los activos con los pasivos y el patrimonio neto. En el estado de resultados, es importante distinguir entre ingresos operativos y gastos, mientras que el estado de flujo de efectivo ayuda a identificar cómo se mueve el dinero dentro de la empresa.

Este paso introductorio es vital para no perderse en detalles y enfocarse en lo esencial de cada documento.

Paso 2: Análisis de ratios financieros

Los ratios financieros son herramientas que sirven para evaluar la eficiencia, rentabilidad, liquidez y endeudamiento de una empresa, y normalmente utilizan como fuente los estados financieros de una empresa. En este paso, se calculan e interpretan diferentes ratios, que permiten hacer comparaciones internas (con los resultados de la propia empresa en otros períodos) y externas (con empresas similares del sector).

Los ratios se dividen en varias categorías:

- Ratios de liquidez: evalúan la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. Ejemplos incluyen el ratio de liquidez corriente (activos corrientes entre pasivos corrientes) y el ratio de prueba ácida (activos corrientes menos inventarios, dividido entre pasivos corrientes), entre muchos otros.

- Ratios de rentabilidad: miden la eficiencia de la empresa para generar ganancias sobre sus ventas, activos o patrimonio. Incluyen el margen de utilidad neta (utilidad neta dividida entre ingresos totales), el retorno sobre activos (ROA) y el retorno sobre patrimonio (ROE).

- Ratios de endeudamiento: analizan la proporción de la financiación de la empresa que proviene de deuda en comparación con el capital propio. El ratio de endeudamiento total (pasivos totales entre activos totales) y el ratio de deuda a patrimonio son algunos ejemplos de esta categoría.

Los ratios financieros son herramientas cuantitativas que se utilizan para evaluar y analizar la salud financiera y el rendimiento de una empresa. Se calculan mediante la comparación de diferentes partidas de los estados financieros de una empresa, como el balance, la cuenta de resultados y el flujo de efectivo.

Es importante contextualizar estos ratios dentro de la industria y compararlos con estándares del sector. Además, es crucial analizar la tendencia a lo largo del tiempo y comparar con la competencia.

La relación entre los ratios financieros y el flujo de caja es bidireccional. La interconexión entre ratios financieros y el flujo de caja es esencial para obtener una visión completa de la salud financiera de una empresa.

Ejemplos de Ratios Financieros

Para ilustrar cómo calcular y analizar los ratios, consideremos algunos ejemplos:

- ROIC (Return on Invested Capital): Un ROIC de 0.233 sugiere que Alphabet está generando un rendimiento del 23.3% sobre el capital total invertido, después de descontar los dividendos pagados.

- Rotación de Inventarios: Un ratio de rotación de inventarios de 8 indica que Walmart, en promedio, vendió y repuso su inventario 8 veces durante el período.

- Rotación de Cuentas por Cobrar: Un ratio alto de rotación de cuentas por cobrar (15.38) indica que Walmart convierte rápidamente sus ventas a crédito en efectivo, concretamente tarda en cobrar 23,75 días, lo que es positivo para la eficiencia operativa y aún lo es más cuando vemos que cobra aprox. 5 días antes que en pagar.

Tabla de Ratios Financieros Clave

| Ratio Financiero | Fórmula | Interpretación |

|---|---|---|

| Liquidez Corriente | Activo Corriente / Pasivo Corriente | Capacidad para cubrir deudas a corto plazo |

| Margen de Utilidad Neta | Utilidad Neta / Ingresos Totales | Rentabilidad de las ventas |

| Ratio de Endeudamiento Total | Pasivos Totales / Activos Totales | Proporción de financiación con deuda |

| Rotación de Inventarios | Costo de Bienes Vendidos / Inventario Promedio | Eficiencia en la gestión de inventario |

| Periodo Medio de Cobro | (Cuentas por Cobrar / Ventas a Crédito) x 365 | Tiempo promedio para cobrar a clientes |

| Periodo Medio de Pago | (Cuentas por Pagar / Compras a Crédito) x 365 | Tiempo promedio para pagar a proveedores |

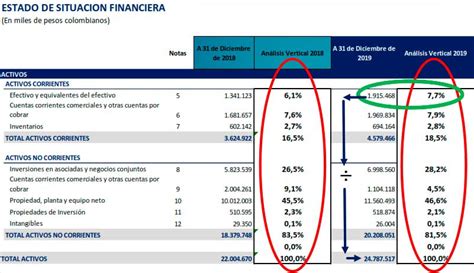

Paso 3: análisis vertical y horizontal

El análisis horizontal y el análisis vertical son técnicas que ayudan a identificar tendencias y estructuras financieras dentro de los estados financieros.

- Análisis horizontal: consiste en comparar los valores de cada cuenta de los estados financieros a lo largo de varios períodos para detectar variaciones en los ingresos, gastos, activos y pasivos. Por ejemplo, al observar cómo han cambiado los ingresos de un año a otro, se puede analizar si la empresa está creciendo o enfrentando problemas de estancamiento. Este análisis permite identificar patrones de crecimiento, áreas de mejora y posibles señales de alerta.

- Análisis vertical: evalúa la estructura interna de un estado financiero tomando como base un componente específico. En el balance general, por ejemplo, se suelen expresar los activos, pasivos y patrimonio neto como un porcentaje del activo total. En el estado de resultados, los gastos se comparan con los ingresos. Este análisis permite comprender mejor la proporción de cada componente dentro de la estructura financiera y facilita la identificación de desequilibrios.

Paso 4: Interpretación y toma de decisiones

Finalmente, una vez que se han analizado los estados financieros utilizando ratios, análisis vertical y horizontal, y se ha realizado una comparación con años anteriores y competidores, llega el momento de interpretar los resultados y tomar decisiones informadas. La interpretación es el paso en el que se sacan conclusiones sobre la salud y las perspectivas de la empresa, identificando oportunidades, riesgos y áreas de mejora.

En esta etapa, los resultados del análisis se transforman en estrategias concretas. Por ejemplo, si el análisis muestra que los costes operativos son altos en comparación con los ingresos, la empresa podría buscar formas de reducir gastos o mejorar la eficiencia operativa. Si se detecta un alto nivel de deuda, puede ser necesario replantear las fuentes de financiamiento para evitar problemas de liquidez en el futuro.

Este paso de interpretación y toma de decisiones es crucial, ya que convierte los datos en acciones que impulsan el crecimiento y la sostenibilidad de la organización.

Análisis Económico y Financiero: Una Visión Integral

Para una empresa, el análisis económico financiero es un instrumento clave de planificación, evaluación y control. Este diagnóstico ofrece una visión global de la estructura de la organización en cada momento, en relación a su rentabilidad, solvencia y riesgos. Con los datos obtenidos se pueden orientar mejor las decisiones a tomar.

La clave del diagnóstico es cuantificar y evaluar el equilibrio entre rentabilidad y riesgo. Esto le concede valor a nivel interno y externo:

- A nivel interno, los datos son útiles para analizar puntos críticos y detectar qué parámetros hay que corregir o vigilar.

- A nivel externo, es foco de atención de inversores, entidades financieras, administraciones o proveedores. Tener una situación financiera delicada puede dificultar o encarecer la financiación y perjudicar la negociación comercial.

El análisis general considera a la empresa como una unidad de producción en funcionamiento y se alimenta del flujo de datos que proporciona el registro contable.

¿Cómo se hace un análisis económico?

El análisis económico tiene como función valorar la gestión económica de una empresa en relación a sus resultados. Analiza la empresa como unidad de negocio, su rendimiento y capacidad para generar beneficio.

El elemento principal es la rentabilidad, tanto de los recursos económicos como de los recursos financieros. La fuente de información es la cuenta de pérdidas y ganancias.

Elementos principales:

- Margen de ventas: es un valor esencial. El margen que deja cada producto o servicio por la rotación del mismo es el sostén de todo el negocio.

Los componentes de la rentabilidad económica son:

- Umbral de rentabilidad (punto muerto): determina el nivel de volumen de negocio que cubre todos los gastos. El punto a partir del cual se empieza a generar beneficio.

- Ebitda: es un valor muy utilizado para medir y comparar el resultado real de la actividad. Determina el beneficio o pérdida sin contar los gastos financieros ni los gastos que no implican salidas de efectivo (amortizaciones o provisiones).

Ratios:

Mide la capacidad de los recursos disponibles (AT) para generar beneficio.

Ejemplo: Un valor de 0,10 (10%) indica que por cada 100.000 euros de activo se genera un beneficio de 10.000 euros Mide el % de beneficio que aporta cada euro de patrimonio neto (fondos propios). Se puede calcular también sobre la deuda ajena -> BAI / Deuda externa (Pasivo)(en este caso se deben incluir los gastos financieros)(*) Se puede utilizar el BAIT, el Ebitda, BAT o BN en función de lo que se quiera analizar.

Dentro de este apartado existen técnicas específicas para el análisis de costes o el control de existencias e inventario (con sus ratios de rotación y beneficio), Es un complemento importante.

¿Cómo se hace un análisis financiero?

En el apartado financiero hay que analizar la estructura patrimonial, la liquidez y la solvencia de una empresa en función de la composición de su balance:

Activo = [Patrimonio neto + Pasivo] (recursos) = (medios de financiación)

Los conceptos principales son:

- Liquidez: capacidad de la sociedad para hacer frente a sus obligaciones a corto plazo (AC > PC)

- Solvencia: capacidad de la empresa en general para hacer frente a todas sus deudas según vayan venciendo.

- Tesorería: efectivo disponible en caja y cuenta corriente para atender las obligaciones inmediatas.

Métodos de análisis:

- Análisis del equilibrio financiero: Se considera que una empresa está en equilibrio financiero cuando genera flujos de efectivo suficientes para afrontar sus deudas y obligaciones a corto plazo. En términos contables, cuando su activo circulante supera al pasivo circulante. Es lo que se llama fondo de maniobra (FM): FM = AC - PC

- Análisis de ratios financieros: Ratios principales.

Principales diferencias entre análisis económico y financiero

La principal diferencia entre análisis económico y financiero se basa en los objetivos y el enfoque de cada uno. De lo que hemos visto, se pueden distinguir estos tres puntos:

- El análisis económico se enfoca en el negocio en sí: la productividad y la capacidad de generar riqueza. El análisis financiero se enfoca en la estructura óptima que garantice una situación de solvencia en el tiempo.

- Estados financieros: el apartado económico se centra en la cuenta de pérdidas y ganancias y el financiero en el balance.

- Beneficio y flujo de caja: la parte económica se orienta hacia la consecución de beneficio operativo y para el análisis financiero lo importante es el flujo de caja. El beneficio no asegurar tesorería.

En resumen, tener un negocio rentable es una condición necesaria pero no suficiente.