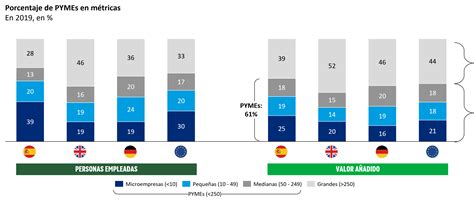

Las pequeñas y medianas empresas (pymes) constituyen más del 90% del tejido empresarial en España. Sin embargo, muchas de ellas se enfrentan a desafíos significativos para crecer, innovar o digitalizarse. Afortunadamente, existen numerosas ayudas a empresas y subvenciones a pymes que pueden proporcionar un gran impulso para su desarrollo y rentabilidad.

El Gobierno de España, a través de diversos ministerios y organismos públicos, ofrece programas de ayuda para pymes que buscan fomentar la innovación, la digitalización, la sostenibilidad y la internacionalización. Estas iniciativas forman parte del objetivo nacional de modernizar el tejido empresarial y facilitar el acceso a la financiación para empresas nuevas y consolidadas.

Si tienes una idea de negocio y quieres ponerla en marcha, o estás dando tus primeros pasos como autónomo y buscas financiación, es crucial conocer las opciones disponibles. El Gobierno central, las comunidades autónomas, los ayuntamientos y las Cámaras de Comercio ofrecen diferentes programas para facilitar el emprendimiento.

Además, existen bonificaciones en la Seguridad Social y financiación específica para autónomos y pequeñas empresas.

Bonificaciones y Apoyos para Nuevos Autónomos

Las bonificaciones en la Seguridad Social continúan facilitando el inicio de actividad para nuevos autónomos, mientras que los préstamos ICO, el Kit Digital y los programas de financiación como ENISA ofrecen soluciones para la consolidación y crecimiento de los negocios.

A continuación, se detallan algunas de las bonificaciones más relevantes:

- Tarifa Plana para Nuevos Autónomos: La tarifa plana sigue vigente, permitiendo a los nuevos autónomos pagar una cuota reducida de 80 euros mensuales durante el primer año.

- Autónomos con Discapacidad, Víctimas de Violencia de Género o de Terrorismo: Para estos colectivos, la bonificación se mantiene en 80 euros al mes durante los primeros 24 meses.

- Regularización de Cotizaciones: Desde 2023, los autónomos cotizan según sus ingresos reales.

Es importante destacar que, a partir de la Campaña de la Renta 2024, cuyo plazo se inicia el 2 de abril de 2025, las prestaciones por desempleo deberán declararse obligatoriamente, independientemente de los ingresos obtenidos.

🖊 Cómo solicitar la devolución de la tarifa plana para autónomos societarios - Paso a paso

Financiación a través del Instituto de Crédito Oficial (ICO)

El Instituto de Crédito Oficial (ICO) sigue siendo una de las principales fuentes de financiación para autónomos y pymes. A través de las entidades bancarias, ofrece líneas de crédito con condiciones ventajosas para la inversión en proyectos empresariales. El importe máximo, los plazos de amortización y los intereses varían en función del tipo de préstamo y de la entidad financiera que lo gestione.

El acceso a financiación y ayudas sigue siendo un factor clave para el desarrollo del emprendimiento en España.

Kit Digital: Subvenciones para la Digitalización

Para mejorar la competitividad de autónomos y pequeñas empresas, el Kit Digital sigue ofreciendo subvenciones destinadas a la adopción de herramientas tecnológicas. El bono pyme es una medida implementada para ofrecer un apoyo a pymes que buscan digitalizar sus procesos.

Programas Autonómicos de Apoyo al Emprendimiento

Las comunidades autónomas ofrecen programas específicos de apoyo al emprendimiento, adaptados a las necesidades de cada región. Las oportunidades de financiación varían en función de la comunidad autónoma y del tipo de negocio, por lo que es recomendable consultar las convocatorias vigentes en cada territorio.

Algunos ejemplos incluyen:

- Comunidad Valenciana: La Generalitat Valenciana dispone de programas de apoyo para autónomos, incluyendo ayudas para el inicio de actividad, fomento de la contratación y subvenciones para la modernización de negocios.

- Andalucía: La Junta de Andalucía ha reactivado su programa de ayudas al inicio de la actividad para trabajadores por cuenta propia, con una partida de 54 millones de euros que beneficiará a más de 12.200 nuevos autónomos. Las ayudas oscilan entre 3.800 y 5.500 euros, dependiendo del perfil del solicitante.

- Navarra: El Gobierno de Navarra ha autorizado 2,9 millones de euros en ayudas para fomentar el empleo autónomo, priorizando el apoyo a mujeres, jóvenes, personas desempleadas de larga duración, mayores de 45 años y personas con discapacidad. Las subvenciones varían entre 2.000 y 4.500 euros, según el colectivo beneficiario.

- Comunidad de Madrid: La Comunidad de Madrid ofrece ayudas para personas trabajadoras autónomas y emprendedoras, incluyendo subvenciones para el establecimiento como trabajador autónomo, ayudas para la consolidación de proyectos y apoyo a la conciliación de la vida laboral y familiar.

Otros Organismos y Programas de Apoyo

Además de las ayudas autonómicas, muchos ayuntamientos ofrecen programas específicos para fomentar el emprendimiento y apoyar a los autónomos locales. Las Cámaras de Comercio siguen siendo un pilar fundamental en el asesoramiento y formación de nuevos emprendedores.

La Empresa Nacional de Innovación (ENISA), dependiente del Ministerio de Industria y Turismo, continúa siendo una de las principales fuentes de financiación para startups y negocios con alto potencial de crecimiento.

Los Fondos Europeos NextGenerationEU continúan siendo una fuente esencial de financiación para el tejido empresarial español. Estos fondos están dirigidos a impulsar la recuperación económica y la transformación digital y ecológica del país. Para conocer las convocatorias disponibles y los requisitos de acceso, puedes visitar la web oficial del Plan de Recuperación, Transformación y Resiliencia.

Además, se ha lanzado el Fondo de Coinversión (FOCO), gestionado por COFIDES, con una dotación de 2.000 millones de euros provenientes del programa Next Generation EU.

Capitalización del Paro

La capitalización del paro, también conocida como pago único, es una medida que permite a las personas beneficiarias de una prestación contributiva por desempleo recibir en un solo pago el importe pendiente. La capitalización del paro sigue siendo una herramienta valiosa para quienes desean emprender o integrarse en proyectos empresariales.

Fuentes de Financiación Adicionales para Pymes

Los recursos de las pymes provienen del capital que aportan los socios, el beneficio que generan y la financiación externa. Gracias a la apertura del mercado financiero y al conjunto de ayudas públicas se han ampliado las fuentes de financiación para empresas. Para obtener fondos en buenas condiciones es importante controlar los estados financieros, los ratios de solvencia y evitar la morosidad.

En el primer caso, la mayoría de las pymes pueden considerar aumentar su capital social para dotar a la sociedad de más solvencia y garantías. Los 12 métodos que se relacionan son fuentes de financiación externa.

A continuación, se presentan algunas opciones:

- CDTI (Centro para el Desarrollo Tecnológico Industrial): Un organismo público que promueve la innovación y el desarrollo tecnológico de las pymes españolas. Concede ayudas directamente y da acceso a las de terceros, como los programas de innovación de la UE.

- ICO (Instituto de Crédito Oficial): Una entidad pública empresarial que funciona como un banco público.

- Programa COSME: Garantías para préstamos (hasta 150.000 euros).

- Programa InnovFin (Horizonte 2020): Préstamos y garantías para pymes innovadoras y para proyectos de I+D.

- Préstamos P2P (Crowdlending): Una buena solución de financiación sin aval para pymes. Funciona a través de plataformas online que unen a pymes e inversores. Las plataformas asignan un perfil de riesgo a cada solicitud de las empresas y un tipo de interés de referencia.

- Crédito Comercial: Un método clásico de financiación para ganar liquidez. Esta estrategia se puede reforzar -aunque ya con un coste- cediendo a una entidad financiera la gestión del pago a los proveedores mediante confirming.

- Factoring: En el contrato de factoring se cede a una entidad financiera la gestión de cobro de las facturas.

- Private Equity: Funcionan de forma similar al capital riesgo. Pueden entrar en todo tipo de actividades y en muchos casos la participación es más alta que en el venture capital.

- Business Angels: Inversores particulares con interés especial en ciertas actividades. Aportan capital, conocimiento, experiencia y contactos.

- Arrendamiento Financiero (Leasing): Un método de financiación para disponer de maquinaria y equipos sin necesidad de comprarlos.

Consideraciones Finales

El panorama del emprendimiento sigue presentando retos, pero también opciones para aquellos que buscan poner en marcha o consolidar su negocio. Es importante que también que además de solicitar las ayudas y subvenciones de las Pymes, tengas también un asesoramiento sobre el balance de situación de tu empresa.