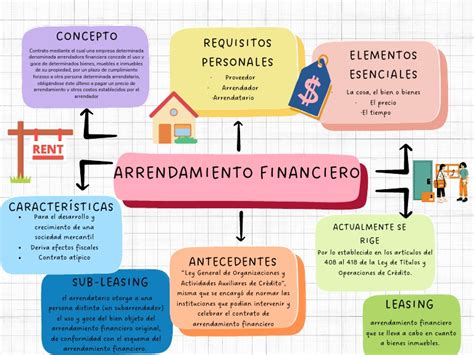

El arrendamiento financiero, también conocido como leasing financiero, es un mecanismo de financiación a largo plazo ampliamente utilizado por PYMES y autónomos. En esencia, una entidad arrendadora cede el uso de un bien a otra, el arrendatario, a cambio de cuotas periódicas. Al finalizar el contrato, el arrendatario tiene la opción de adquirir la propiedad del bien mediante el pago de un precio residual previamente acordado.

Este modelo combina las ventajas del alquiler con las de la financiación, adaptándose a las necesidades de empresas de todos los tamaños y permitiéndoles acceder al uso de bienes como maquinaria, vehículos o tecnología sin necesidad de realizar un gran desembolso inicial.

El leasing está regulado y es una fórmula muy utilizada para mejorar la gestión de activos y la planificación financiera de las empresas. A continuación, exploraremos en detalle las características, ventajas y desventajas del arrendamiento financiero, así como sus diferentes modalidades.

Características del Arrendamiento Financiero

El arrendamiento financiero presenta una serie de características distintivas que lo diferencian de otras formas de financiación:

- Opción de Compra: Al finalizar el contrato, el arrendatario tiene la opción de adquirir el bien arrendado pagando un valor residual previamente acordado.

- Duración del Contrato: La duración suele ser superior a 2 años para bienes muebles y superior a 10 años para bienes inmuebles.

- Flexibilidad en los Plazos: El arrendamiento financiero ofrece flexibilidad en los plazos para el pago de las cuotas.

- Financiación del Valor Total: Conlleva el financiamiento del valor total de la inversión.

- Registro de Bienes Muebles: Un activo financiado mediante un leasing aparecerá gravado en el Registro de Bienes Muebles a favor de la empresa o entidad financiera que haya otorgado el leasing.

Además, es importante tener en cuenta que el cliente no detenta la propiedad del inmovilizado sino tan sólo su posesión.

Ventajas del Arrendamiento Financiero

El arrendamiento financiero ofrece una serie de ventajas significativas para las PYMES:

- Aumento de la Productividad y Ventas: Permite a las empresas acceder a bienes necesarios para su actividad, mejorando su productividad y potencial de ventas.

- Beneficios Fiscales:

- IVA: Permite financiar el IVA en la compra de activos ya que éste queda repercutido en las cuotas periódicas asumidas por la empresa.

- Amortización: El leasing acelera la amortización del activo financiado, y por tanto aumenta el importe del gasto fiscal, reduciendo la base imponible del impuesto de sociedades.

- Deducibilidad de la Cuota: Se considerará fiscalmente deducible la parte de las cuotas pagadas que corresponda a la recuperación del coste del bien, siempre que no exceda el doble o triple (para pymes) del coeficiente máximo de amortización lineal de los bienes, según las tablas de amortización oficiales.

- No Afecta al Endeudamiento: En algunos contratos de leasing operativo, el activo no se registra como propiedad en el balance, lo que puede ayudar a mejorar ciertos ratios financieros, como el endeudamiento o la solvencia, y facilitar el acceso a financiación externa.

- Flexibilidad de Pago: Ofrece flexibilidad de pago y la posibilidad de deducción fiscal de las cuotas.

- Posibilidad de Probar el Bien: Al alquilar el bien, las empresas tienen la opción de testearlo y comprobar si lo quieren realmente.

En resumen, el leasing para empresas es una herramienta flexible, fiscalmente ventajosa y cada vez más popular para la adquisición de activos necesarios para el crecimiento y desarrollo del negocio.

| Ventajas del Arrendamiento Financiero |

|---|

|

Desventajas del Arrendamiento Financiero

A pesar de sus ventajas, el arrendamiento financiero también presenta algunas desventajas que deben ser consideradas:

- Transmisión de la Propiedad: Solo transmite la propiedad del bien cuando se finaliza el contrato (siempre y cuando se lleve a cabo el proceso de venta).

- Costes de Leasing: Los costes de leasing son de dos tipos, por un lado, el coste de depreciación y, por otro lado, el coste del préstamo del dinero.

- Coste Financiero: El coste financiero del leasing es mayor que el de otras opciones.

- Penalizaciones por Cancelación: Seremos penalizados si cancelamos el contrato antes tiempo.

- Servicios Adicionales No Incluidos: El leasing no suele incluir servicios adicionales. Por ejemplo, en el caso de que el leasing sea de un coche, el seguro y las reparaciones los tiene que pagar la empresa o el autónomo.

Tipos de Arrendamiento Financiero

Existen diferentes tipos de arrendamiento financiero que se adaptan a las necesidades específicas de cada empresa:

- Leasing Mobiliario: Utilizado para la adquisición de maquinaria, vehículos, etc. Dentro de esta modalidad es habitual que en el momento de la contratación podamos optar entre financiar o no los impuestos de la compra, esto es el IVA inicial.

- Leasing Inmobiliario: En este caso nos encontramos con que la finalidad del leasing es la adquisición de un inmueble. Permite financiar el 100 % del precio de adquisición más todos los gastos e impuestos inherentes a la compra.

- Leaseback o Retroleasing: Esta es una modalidad de leasing utilizada para transformar en liquidez un determinado activo de la empresa manteniendo el uso del mismo.

- Leasing Operativo: En esta modalidad de leasing además de disfrutar del uso del activo suelen incluirse en el contrato servicios adicionales, como contratos de mantenimiento.

Renting, Leasing o Comprar Tu Coche: Qué Opción Es La Mejor En 2025?

Leasing vs. Renting: ¿Cuál es la Diferencia?

Es común confundir el leasing con el renting, pero existen diferencias clave entre ambos:

- Propiedad: En un leasing, la propiedad del activo la mantiene la empresa de leasing. En el renting, el arrendador (proveedor de servicios) retiene la propiedad legal del activo en todo momento.

- Opción de Compra: El leasing financiero incluye una opción de compra al final del contrato, mientras que el renting generalmente no la tiene.

- Servicios Adicionales: El renting suele incluir servicios adicionales como mantenimiento, reparaciones y seguros, mientras que el leasing generalmente no los incluye.

- Contabilidad: En leasing financiero, desde el inicio del contrato, el bien sí se registra en el balance como un activo, junto con una obligación financiera equivalente al valor actual de los pagos pendientes. En algunos contratos de leasing operativo, el activo no se registra como propiedad en el balance.

Si eres un particular, la respuesta es sencilla: el renting. Se aconseja el leasing para aquellos casos en los que la empresa requiera utilizar un bien como un vehículo a largo plazo y se tenga pensado amortizarlos.

Consideraciones Finales

El leasing para empresas destaca como una alternativa eficaz para adquirir bienes de alto valor sin comprometer la tesorería. Aunque ofrece múltiples beneficios y ventajas, es importante considerar otras alternativas como el renting, que puede adaptarse mejor a ciertas necesidades operativas de tu negocio.

Te recomiendo también comparar ofertas entre empresas de leasing y entidades financieras para encontrar las condiciones más favorables según las necesidades y capacidad financiera de tu empresa.