¿Has decidido montar un negocio y no sabes qué forma jurídica elegir? En principio, tu decisión dependerá de aspectos como el capital inicial con el que cuentes, si emprendes solo o junto a otros socios, los impuestos, etc. Entre las opciones existentes y más populares se encuentra la del empresario individual, es decir, la del empresario autónomo. ¿Sabes en qué consiste esta figura?, ¿conoces sus ventajas e inconvenientes? Aquí toda la información.

Definición de Empresario Individual

El concepto empresario individual hace referencia a los autónomos o empresas individuales en las que una persona física se dedica por cuenta propia a una actividad económica. Así, el autónomo o empresario individual factura con su NIF como persona física en una sociedad individual.

Se trata de una forma jurídica para personas físicas constituida por un solo individuo que, aunque tiene la ventaja de gestionar y dirigir por sí solo la actividad empresarial, ha de responder con todo su capital privado ante las deudas contraídas (si las hubiese), es decir, está sujeto a una responsabilidad ilimitada sobre las consecuencias económicas de su actividad. El diccionario de español jurídico de la Real Academia Española define a las personas físicas como un “individuo con capacidad jurídica para ser titular de derechos y cumplir con obligaciones”.

Para empezar una actividad empresarial como empresario autónomo, además, no se requiere capital inicial, como sí ocurre en el caso de las sociedades limitadas o las sociedades anónimas. Existen diferentes formas de empresario individual: trabajadores autónomos, profesionales autónomos, empresario societario, autónomo económicamente dependiente, autónomo agrario, etc. En términos generales, en este texto se hace referencia a los dos primeros (estos son, trabajadores y profesionales autónomos).

El empresario individual es una persona física, al igual que un autónomo. El empresario individual, al igual que el autónomo, debe darse de alta como autónomo en el Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. Al igual que el autónomo, debe tributar por el IRPF (las obligaciones fiscales son las mismas), hacer facturas si así lo exige su actividad, y no hay diferencia entre patrimonio personal y patrimonio de la empresa. El empresario individual no está obligado a ningún trámite especial o diferente al autónomo para llevar a cabo su actividad (Registro Mercantil, etc.). No requiere una aportación de capital inicial mínima salvo la que tiene (su propio patrimonio, en última instancia).

En definitiva: un empresario individual es un autónomo. Sin más. La única diferencia es nominal. Y si existe alguna, en cualquier caso, es la diferencia entre autónomo y Emprendedor de Responsabilidad Limitada. Pero eso ya es harina de otro costal.

Características del Empresario Individual

- Mayoría de edad.

- Menor de edad o incapacitado, en el comercio ejercido por sus padres.

- Plena disponibilidad de sus bienes.

- Responsabilidad ilimitada, respondiendo con su patrimonio privado o el de su cónyuge en caso de estar casado.

- Régimen limitado a un único socio, a diferencia de lo que sucede en las sociedades limitadas o anónimas.

- No existe obligación de inscripción en el registro mercantil.

- No es legalmente obligatorio que se destine un mínimo de capital a la actividad.

- Facturas suscritas a su nombre personal y DNI.

- Mínimo de continuidad de ocho días.

Constitución

Aunque no existe ningún trámite previo para constituirse como empresario individual, la persona que desee adquirir el carácter de empresario individual, deberá reunir los siguientes requisitos jurídicos:

- Capacidad legal para el ejercicio del comercio.

- Habitualidad en el ejercicio del comercio, es decir, el empresario se dedica profesionalmente a la explotación de su empresa.

- Ejercicio en nombre propio.

Todo lo que necesitas saber antes de ser autónomo en España | Guía completa

Obligaciones del Empresario Individual

Los autónomos cuentan con una serie de obligaciones en diferentes ámbitos que aparecen detalladas a continuación.

Trámites de alta

Para empezar su actividad económica, el empresario individual ha de realizar una serie de trámites burocráticos de alta en la Agencia Estatal de Administración Tributaria (AEAT) y la Seguridad Social. Frente a otras formas jurídicas, la creación de un negocio como empresario individual es menos elaborada.

Cuota de autónomo

Una vez se inicia la actividad, el empresario autónomo tiene que pagar mensualmente la cuota de autónomo, mediante la que cotiza a la Seguridad Social. Dicha cuantía puede variar dependiendo de la base de cotización que el autónomo escoja. Con todo, existe una medida para favorecer a quienes acaban de empezar con el desarrollo del negocio: durante el primer año de actividad, los empresarios individuales que desempeñan por primera vez una actividad por cuenta propia pueden optar por una cuota de 60 euros mensuales, la conocida como tarifa plana (durante el tercer y cuarto semestre la cuantía de la cuota crece, si bien sigue siendo inferior a la cuota mínima habitual).

Además, el empresario individual deberá tener en cuenta también si, además de las cotizaciones a la seguridad social, optará por algún seguro, ya sea personal (seguro de jubilación, de accidentes, sanitario, etc.) o para el negocio (seguro de establecimiento, de vehículos, de defensa legal, etc.).

Obligaciones contables y tributarias

En lo que hace a las obligaciones tributarias, el empresario individual ha de pagar el IRPF, realizando las declaraciones correspondientes trimestral y anualmente. Lo mismo ocurre con el IVA, impuesto en el que el empresario autónomo ejerce de sujeto pasivo. Por otra parte, se encuentran las obligaciones contables: los empresarios individuales también deben llevar una contabilidad de forma ordenada, que se adecúe al régimen fiscal por el que cada uno tribute. De esta forma, además de cumplir con el imperativo legal, también se contribuye a una mejor administración del negocio.

Tributación

Los empresarios individuales tributan a través del impuesto sobre la renta de las personas físicas.

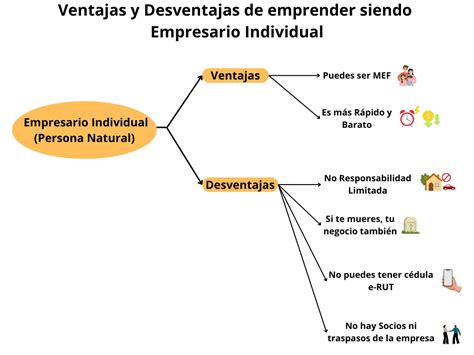

Ventajas y Desventajas

Como todas las figuras jurídicas, la del empresario individual cuenta, junto con una serie de ventajas, con una serie de inconvenientes que cabe tener en cuenta.

Ventajas

- Sencillez en los trámites de alta, lo que agiliza el inicio de la actividad.

- Simplicidad en la prestación trimestral de impuestos.

- Control total de la empresa al existir un único socio.

- No es necesario un proceso de constitución.

- Beneficios de la cuota de cotización, como la tarifa plana.

- La empresa no requiere de estatutos.

- No se realiza escritura pública, eliminando los gastos notariales.

- Rápida clausura en caso de disolución de la empresa.

- Reducción de gastos de mantenimiento como gestoría o contabilidad.

- Gestión y dirección del propio negocio.

- Creación relativamente sencilla.

- No requiere capital inicial.

- Contabilidad más sencilla que en otras formas jurídicas.

- Frente al trabajo por cuenta ajena, el empresario individual cuenta con flexibilidad horaria.

Inconvenientes

- No existe diferencia entre patrimonio personal y empresarial ante las deudas contraídas durante la actividad.

- En caso de matrimonio en régimen de gananciales, el patrimonio del cónyuge responderá asimismo de las deudas.

- Si los beneficios superan los 45000 euros, la carga tributaria del autónomo será mayor que la de una sociedad.

- Mayor desconfianza de los clientes frente a las sociedades mercantiles.

- Menor profesionalidad al no existir especialización.

- No es posible contratar a familiares de hasta segundo grado de consanguinidad, tendrán que darse de alta como autónomos.

- Responsabilidad ilimitada.

- Con un volumen de negocio alto, la carga tributaria es mayor que si se cotizase como privada.

Alternativas a la Figura del Empresario Individual

Si el aspecto que más te atrae del empresario individual es que sea una persona única la que se encargue de toda la gestión de la empresa, hay otras figuras interesantes en las que también cabe la citada posibilidad:

Sociedad Limitada Unipersonal (SLU)

Esta forma jurídica, que debe registrarse en el Registro Mercantil como SLU, coincide con la sociedad limitada en la mayoría de sus características, si bien se diferencia en que solo una persona física o jurídica posee todas las acciones. En las sociedades limitadas deben existir al menos dos socios para que esta se pueda constituir.

Sociedad Anónima Unipersonal (SAU)

Al igual que en el caso de la SLU, la sociedad anónima unipersonal también ha de registrarse como tal en el Registro Mercantil. En ella, las acciones también pertenecen en su conjunto a una sola persona.

Emprendedor de Responsabilidad Limitada (ERL)

Figura creada en la Ley 14/2013, se diferencia de los trabajadores autónomos y de los profesionales autónomos en que la responsabilidad no es completamente ilimitada, sino que, bajo determinadas condiciones, la vivienda personal puede quedar excluida en caso de tener que hacer frente a deudas. Asimismo, el emprendedor de responsabilidad limitada está obligado a inscribirse como tal en el Registro Mercantil y en el Registro de la Propiedad y debe presentar las cuentas anuales al finalizar el año fiscal.

Comparativa

A continuación, se presenta una tabla comparativa entre las diferentes figuras jurídicas mencionadas:

| Empresario individual | SLU | SAU | ERL | |

|---|---|---|---|---|

| Impuesto sobre la renta | IRPF | IS | IS | IRPF |

| Contabilidad | Depende del régimen fiscal escogido | Presentación de cuentas anuales | Presentación de cuentas anuales | Presentación de cuentas anuales |

| Capital inicial requerido | No hay un mínimo | 3000 euros | 60 000 euros | No hay un mínimo |

| Responsabilidad | Ilimitada | Limitada | Limitada | Ilimitada con excepciones |