Las cuentas anuales son una de las obligaciones contables más importantes para las pymes. Al finalizar el mes de julio, la mayor parte de las empresas deberán haber realizado el depósito de sus cuentas anuales en el Registro Mercantil. Las cuentas anuales son un conjunto de documentos financieros que resumen la actividad económica de una empresa durante un ejercicio contable. Estos informes permiten a empresarios, socios y terceros interesados evaluar el estado y rendimiento de la empresa.

Las cuentas anuales son un requisito obligatorio para todas las empresas en España, ya que reflejan su salud financiera y cumplen con las normativas legales. Sin embargo, no todas las empresas deben presentar el mismo tipo de cuentas.

Es importante cumplir con los plazos establecidos para evitar sanciones. Elegir el modelo adecuado de cuentas anuales es crucial para cumplir con las obligaciones legales de tu empresa de manera eficiente.

¿Qué son las Cuentas Anuales?

Las cuentas anuales resumen la actividad económica de un negocio durante un ejercicio contable. Muestran información esencial sobre el patrimonio, la situación financiera y los resultados obtenidos y son obligatorios para todas las sociedades mercantiles. De hecho, deben ser depositados anualmente en el Registro Mercantil.

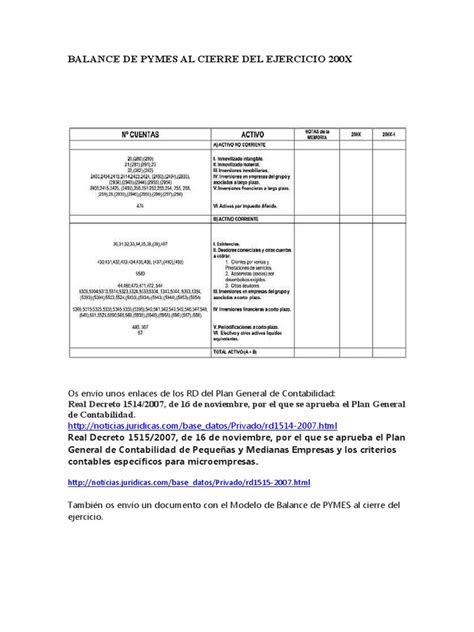

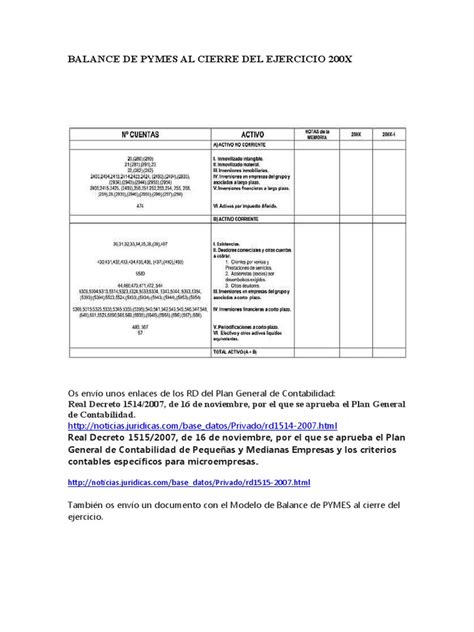

Las cuentas anuales son un conjunto obligatorio de documentos contables que reflejan la situación financiera y patrimonial de una pyme. Estos documentos forman una unidad y deben redactarse conforme a unos modelos establecidos en el RD 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

Modelo Abreviado para PYMEs

Las pymes que cumplan con ciertos criterios pueden utilizar un modelo simplificado de cuentas anuales. Las cuentas anuales abreviadas son una versión simplificada de las cuentas anuales normales, que permite a las pequeñas y medianas empresas (pymes) cumplir con su obligación de suministrar información financiera de manera más sencilla. Las cuentas anuales abreviadas son formatos que recopilan la contabilidad anual de la empresa, presentada de manera simplificada.

La peculiaridad en la que nos vamos a centrar es que para las pymes y microempresas existe la posibilidad de presentar versiones abreviadas de las cuentas anuales si se cumplen ciertos requisitos. Las cuentas abreviadas, reservadas para las PYMEs que cumplen con ciertos requisitos, ofrecen una opción más sencilla y menos laboriosa para las pequeñas empresas. Por lo tanto, las diferencias entre las cuentas anuales normales y abreviadas radican principalmente en el nivel de detalle y complejidad de la información presentada.

Para determinar qué modelo de cuentas anuales corresponde a tu empresa, primero evalúa si cumples los requisitos establecidos para el modelo Pyme o abreviado. En cualquier caso, los documentos a presentar varían según el tamaño de la empresa y, sobre todo, si ésta opta por el modelo normal o el modelo abreviado.

Para todos aquellos interesados en formarse en contabilidad y finanzas, el CEF pone a su disposición un amplio abanico de programas formativos en materia contable y financiera.

Requisitos para el Modelo Abreviado

Para poder optar por el modelo abreviado, las PYMEs deben cumplir con los siguientes requisitos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el total de las partidas del activo no supere los once millones cuatrocientos mil euros.

Las empresas que consolidan sus cuentas anuales también pueden presentar los modelos abreviados.

Documentos del Modelo Abreviado

El modelo abreviado incluye los siguientes documentos:

- Balance abreviado

- Memoria abreviada

- Estado de cambios en el patrimonio neto abreviado

No existe un estado de flujos de efectivo en modelo abreviado: las empresas que puedan presentar el balance, la memoria y el estado de cambios en el patrimonio neto abreviados, están eximidos de presentar este documento.

Informe de auditoría: Solo es obligatorio adjuntar el informe de auditoría para las empresas obligadas a auditarse.

Plazos para la Presentación de Cuentas Anuales

Así mismo, las cuentas anuales deben presentarse en el Registro Mercantil una vez que han sido formuladas y aprobadas por los administradores y socios.

- El plazo para la formulación de las cuentas anuales, tanto para pymes como para grandes empresas, es de tres meses desde el cierre del ejercicio contable, que en la mayoría de casos coincide con el 31 de diciembre. Es decir, los administradores tienen hasta el 31 de marzo del año siguiente para formular las cuentas.

- Una vez formuladas, las cuentas deben ser aprobadas por la junta general de socios en los seis meses posteriores al cierre del ejercicio. Por tanto, la aprobación debe hacerse como máximo antes del 30 de junio.

- Finalmente, el depósito de las cuentas en el Registro Mercantil debe realizarse en el plazo de un mes tras su aprobación, es decir, antes del 30 de julio.

Si quieres evitar sanciones o posibles bloqueos en tu actividad empresarial, no permitas que venzan estos plazos.

En este punto también queremos hacer otra matización, dado que ya estamos plenamente inmersos en la era digital: el depósito de cuentas puedes hacerlo tanto presencialmente como de forma telemática.

Normativa Legal

Yendo a la parte legal, hay que comenzar haciendo una distinción. Por un lado, las cuentas anuales de empresas, en general, se regulan en el Plan General Contable publicado en el BOE. Sin embargo, la normativa contable española para pequeñas y medianas empresas tiene sus matices.

- Real Decreto 1514/2007

- Real Decreto 1515/2007

Es fundamental que tanto pymes como grandes corporaciones cumplan las normativas para evitar problemas con las autoridades fiscales y el Registro Mercantil.

BALANCE de SITUACION 2º Bachillerato ⚖️ | ➕ EJERCICIO RESUELTO | Economía de la Empresa 111#

Consejos para Simplificar la Presentación de Cuentas Anuales

Presentar las cuentas anuales puede ser un proceso tedioso y complejo. Más aún para las que no tienen un equipo contable. Aquí algunos consejos:

- Organízate y planifica.

- Invierte en tecnología.

- Utiliza herramientas digitales que te ayuden a controlar mejor tu contabilidad.

- Confía en el asesoramiento profesional.

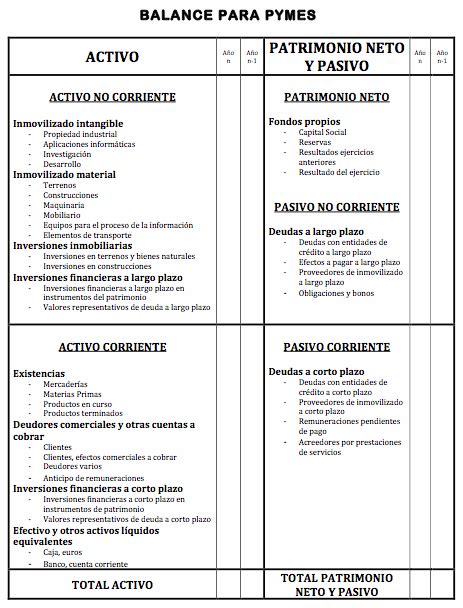

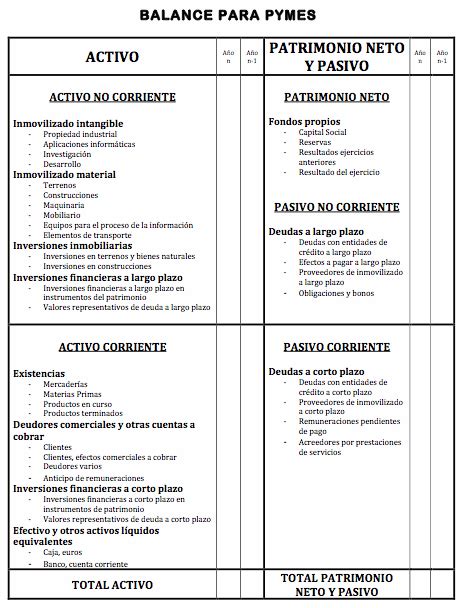

El Balance de las PYMEs

El Balance de las PYMEs, al igual que el abreviado del PGC presenta una menor desagregación de las partidas que el ordinario, y se adapta a las diferencias que se aplican sólo a las PYMEs, principalmente en valoración de activos.

Criterios Específicos del Balance

A continuación, se detallan algunos criterios específicos para la presentación del balance:

- Los activos vinculados al ciclo normal de explotación que la empresa espera vender, consumir o realizar en el transcurso del mismo.

- Aquellos activos, diferentes de los citados en el inciso anterior, cuyo vencimiento, enajenación o realización se espera que se produzca en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio. Los demás elementos del activo se clasificarán como no corrientes.

- Las obligaciones cuyo vencimiento o extinción se espera que se produzca en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio; en particular, aquellas obligaciones para las cuales la empresa no disponga de un derecho incondicional a diferir su pago en dicho plazo.

- Los pasivos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año.

- Los terrenos o construcciones que la empresa destine a la obtención de ingresos por arrendamiento o posea con la finalidad de obtener plusvalías a través de su enajenación, fuera del curso ordinario de sus operaciones, se incluirán en el epígrafe A.III.

- Si la empresa tuviera créditos con clientes por ventas y prestaciones de servicios con vencimiento superior a un año, esta partida del epígrafe B.II del activo del balance, se desglosará para recoger separadamente los clientes a largo plazo y a corto plazo.

- El capital social y, en su caso, la prima de emisión o asunción de acciones o participaciones con naturaleza de patrimonio neto figurarán en los epígrafes A-1.I. «Capital » y A-1.II. «Prima de emisión», siempre que se hubiera producido la inscripción en el Registro Mercantil con anterioridad a la formulación de las cuentas anuales.

- Cuando la empresa adquiera valores de su propio capital, sin perjuicio de informar en la memoria, se registrarán en el epígrafe A-1.IV.

- Las subvenciones, donaciones y legados no reintegrables otorgados por terceros distintos a los socios o propietarios, que estén pendientes de imputar a resultados, formarán parte del patrimonio neto de la empresa, registrándose en la subagrupación A-2. «Subvenciones, donaciones y legados recibidos». Por su parte, las subvenciones, donaciones y legados no reintegrables otorgados por socios o propietarios formarán parte del patrimonio neto, dentro de los fondos propios, registrándose en el epígrafe A-1.VI.

- Si la empresa tuviera deudas con proveedores con vencimiento superior a un año, esta partida del epígrafe C.IV del pasivo, se desglosará para recoger separadamente los proveedores a largo plazo y a corto plazo.

- Cuando la empresa haya emitido instrumentos financieros que deban reconocerse como pasivos financieros pero que por sus características especiales pueden producir efectos específicos en otras normativas, incorporará un epígrafe específico tanto en el pasivo no corriente como en el corriente, denominado «Deuda con características especiales a largo plazo» y «Deuda con características especiales a corto plazo».

Ejemplos Prácticos

A continuación, se presentan algunos ejemplos prácticos para ilustrar cómo se aplican estos criterios:

- Realiza una actividad de desarrollo.

- Se posee un inmueble comprado por 11.000 (5.000 de suelo y 6.000 de construcción).

- Se poseen acciones por 2000 de la sociedad matriz del grupo.

- El año pasado se compraron por 40 unas acciones con intención de obtener unas plusvalías y venderlas. A 31/12 del año pasado valían 50, pero no se han vendido y a 31/12 de este año valen 100.

- El capital de la entidad es de 11.000, de los que 1.000 proceden de una capitalización de deudas realizada este año.

- Los intereses devengados y pendientes de pago eran de 600 el 31/12 del año anterior, mientras que este 31/12 eran de 500.

- Existen unas provisiones por retribuciones a largo plazo al personal de 500.

- A 31/12 del año anterior había un anticipo de clientes de 3.500. Este año hay anticipos por 4500.

En Ahedo, ponemos a tu disposición nuestro equipo de expertos en contabilidad para que puedas delegar estas tareas y centrarte en lo más importante: hacer crecer tu negocio.