En el entorno empresarial actual, caracterizado por una creciente competitividad y un ritmo acelerado de cambios, disponer de información financiera clara, precisa y actualizada no es una opción, sino una necesidad. El balance de situación, también conocido como balance general, es un informe contable que muestra la situación financiera de la empresa en un momento determinado del tiempo.

En Gespymes, sabemos que muchas pequeñas y medianas empresas todavía ven este informe como un trámite contable más. Sin embargo, comprender su estructura y utilidad puede marcar la diferencia entre una gestión financiera reactiva y una estrategia empresarial sólida. Es importante destacar que el balance es una fotografía estática, a diferencia de otros informes como la cuenta de resultados, que muestran información acumulada durante un periodo de tiempo.

🧐 Cómo INTERPRETAR los ESTADOS FINANCIEROS de una EMPRESA

¿Qué es un Balance de Situación y qué Datos Refleja?

Un balance de situación es una «fotografía» real y fiel de la empresa en un momento dado. A través de él, se presentan de forma detallada los activos, pasivos y el patrimonio neto de la compañía. Este documento da respuesta a una pregunta fundamental: ¿Qué tiene y qué debe una empresa en una fecha concreta?

Para ello examina, por un lado, los bienes y posesiones de la empresa (activos) y, por el otro, sus deudas y sus obligaciones (pasivos), es decir, de dónde obtiene su financiación. El patrimonio, constituido por los fondos propios que la empresa invirtió en su fundación o por otros recursos no exigibles como el capital social, las reservas y los beneficios acumulados, también se cuenta en el pasivo como fuente de financiación.

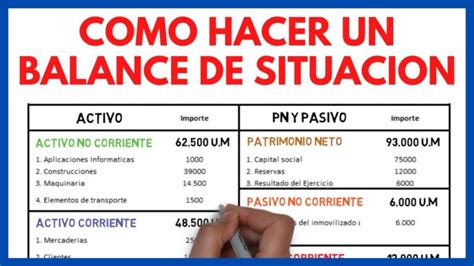

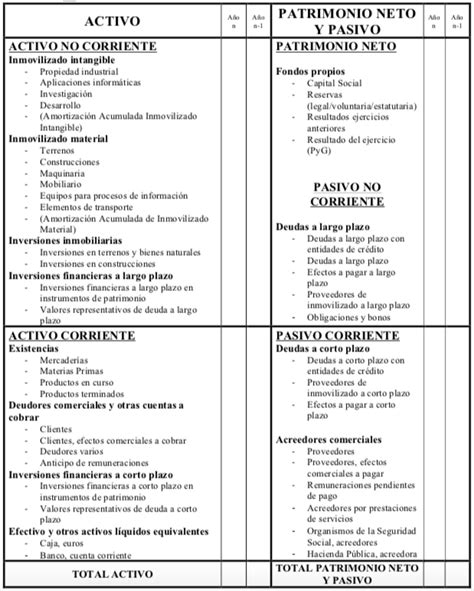

La parte del activo informa de las posesiones y las inversiones de la empresa, mientras que la del pasivo detalla las fuentes que la mantienen y que incluye, además del capital o los créditos, las deudas pendientes por cobrar. Básicamente, este es el esquema conceptual del balance:

Para poder presentar un balance de situación es necesario llevar los libros obligatorios (diario, mayor) en orden y al día porque en ellos se van apuntando las operaciones en sus respectivas cuentas a medida que tienen lugar.

Activo, Pasivo, Patrimonio: Cómo se Estructura un Balance de Situación

El activo representa todo lo que posee la empresa, es decir, los bienes y derechos que tiene a su favor. El pasivo refleja las obligaciones financieras de la empresa, es decir, lo que debe a terceros. El patrimonio neto representa la diferencia entre el activo y el pasivo, y corresponde a los fondos propios de la empresa.

Estos libros también se dividen en una parte activa (terrenos, efectivo, inmovilizado, etc.) y una parte pasiva en la que se registra el patrimonio y el capital externo. Los asientos de los libros contables se agrupan en las partidas del balance en la parte que correspondan.

Activo

El activo comprende las posesiones de una empresa, que incluyen tanto los bienes como las deudas por cobrar y se detallan de menor a mayor liquidez, es decir, en función de su facilidad para convertirse en efectivo. A su vez, se dividen en activos no corrientes, que son los bienes en posesión de la empresa difícilmente convertibles en efectivo a corto plazo (doce meses), y en activos corrientes, que son los bienes más líquidos o en proceso de estarlo. Los no corrientes comprenden el inmovilizado material (bienes inmuebles, maquinaria, etc.), el inmovilizado intangible (patentes y derechos) y el inmovilizado financiero (inversiones a largo plazo).

Dentro de los activos se pueden distinguir los activos corrientes o circulantes (materias primas, stock, entre otros) y activos no corrientes (inmuebles, maquinaria). Dentro de este último ítem también se engloba otro activo intangible, como puede ser la propia patente de marca.

Pasivo

El pasivo de una empresa representa las fuentes de financiación de las que esta dispone. Al igual que sucede con el activo, en el pasivo nos encontramos con dos criterios diferenciales. Por un lado, el pasivo corriente o circulante, es decir, nóminas o impuestos. Y, por otro lado, el pasivo no corriente, como bonos o inversiones.

Patrimonio Neto

El Patrimonio Neto es el conjunto de capital propio (no externo) que financia y soporta la empresa. En este apartado se recopilan tanto las ganancias retenidas, como las aportaciones de los socios. Es el capital que, en el momento en el que se realiza el balance de situación, tiene la empresa.

¿Por Qué Realizar el Balance de Situación?

Una de las bases sobre las que se asienta la utilidad del balance de situación es que este nos permite disponer de una radiografía exacta de la gestión de nuestro negocio. El balance de situación es esencial en la contabilidad de la empresa y para adoptar decisiones futuras en la misma.

Por otro lado, a la hora de diseñar estrategias de crecimiento empresarial, el balance de situación aporta las claves de aquellos ítems que podrían ser optimizados de cara al futuro. Es el “diagnóstico” más preciso del estado de la empresa. Por ello, permite anticiparse a los indicadores y ratios financieros y ajustar el plan empresarial de manera más eficaz.

En definitiva, tanto clientes como proveedores o posibles partners tienen en cuenta el balance de situación para poder realizar acuerdos estratégicos y con un alcance a largo plazo.

Utilidades del Balance de Situación

- Evaluar la solvencia de la empresa: El balance permite saber si una empresa puede hacer frente a sus obligaciones con los recursos que posee.

- Medir la liquidez: Analizando el activo corriente y el pasivo corriente, podemos saber si la empresa tiene suficiente liquidez para cubrir sus pagos más inmediatos.

- Obtener financiación: Los bancos, inversores y entidades financieras exigen este documento para evaluar el riesgo de conceder un préstamo.

- Cumplimiento legal y fiscal: La presentación del balance forma parte de las obligaciones legales y fiscales de las sociedades.

¿Cómo se Hace un Balance de Situación? El Balance de Situación en la Práctica

En España el balance de situación se presenta siguiendo el modelo que proporciona el Plan General de Contabilidad tanto para el balance normal como para el simplificado para pymes resumido en el cuadro anterior. Los datos proceden del libro mayor, que registra a su vez los datos del libro diario y el libro de caja.

Para poder realizar de manera eficaz el ejercicio de balance de situación, las empresas y pymes cuentan con programas de contabilidad que, de una manera clara e intuitiva, permiten disponer de todos los datos previos necesarios. En el ejercicio de balance de situación se ha de tener especialmente clara la división entre el activo fijo y el activo circulante.

Qué Comprende el Activo de un Balance

La parte del activo diferencia, como dijimos, entre el activo corriente y el no corriente. La diferencia entre ambos tipos de bienes radica en su facilidad para convertirse en líquido: el activo corriente puede convertirse en efectivo en menos de doce meses (existencias, deudas por cobrar, inversiones a corto plazo) y el no corriente (inversiones a largo plazo, inmovilizado inmueble, etc.).

El inmovilizado material (maquinaria, vehículos, etc.) se cuenta como inversión a largo plazo adquirida para su uso en la actividad propia de la empresa. El coste de su adquisición se anota en función de su depreciación anual a lo largo de su vida útil, es decir, la disminución periódica de su valor por uso, paso del tiempo, obsolescencia, etc.

Las inversiones a corto plazo (materia prima) no se anotan como amortización periódica, sino que los costes de su adquisición se anotan tal como son como pérdida porque tienen como finalidad la obtención de beneficios (producción de existencias). El valor que se anota en el balance para la materia prima resulta de las existencias que tiene la empresa a día de cierre y que se ha registrado en el inventario anual.

En esta parte el factor determinante es la exigibilidad (duración de los plazos en que puede exigirse un pago) y según el PGC las partidas se ordenan de menor a mayor -en otros países se ordenan en orden inverso. El capital propio se considera parte del patrimonio neto, que figura en la primera posición porque no es exigible.

Las provisiones son deudas cuya cuantía aún no ha podido determinarse, una especie de reserva para afrontar pagos futuros. Las periodificaciones resultan de pagos que han tenido lugar en un momento diferente al del servicio que se obtuvo. En la parte del activo sería el caso de las cuotas anticipadas de alquiler, si, por ejemplo, en diciembre del año anterior se pagan las cuotas de enero y febrero del siguiente.

Una transacción muy frecuente que implica tanto al activo como al pasivo es la llamada de “aumento de un activo, aumento de un pasivo” y se da con las compras a crédito: si se adquiere maquinaria nueva gracias a un crédito bancario, aumenta por un lado el valor del inmovilizado material (activo) y por otro el valor de la partida de deudas (pasivo).

Tipos de Balance

Por su propia razón de ser como imagen fiel de la situación patrimonial de una empresa en un momento determinado, el balance de situación no tiene por qué hacerse solo al final del ejercicio, pues esta fotografía puede cambiar con la primera operación que tenga lugar inmediatamente tras su elaboración.

Además del balance de situación, que agrupa todos los bienes, deudas y obligaciones de una empresa en un solo cuadro, suelen distinguirse tres tipos de balance en función del momento de su elaboración, el inicial, el intermedio y el de cierre, además de diferenciarse entre el modelo normal o el abreviado en base a criterios de patrimonio y de complejidad como indicábamos en el apartado anterior.

Los tres balances se incluyen en el Libro de Inventarios que se presenta a final del ejercicio en el Registro Mercantil.

Balance de Situación Inicial

El balance general puede hacerse al comienzo del ejercicio con la finalidad de comparar la situación inicial con eventos futuros. Todos los saldos se presentan agrupados para facilitar la comparación de los datos. Ha de figurar tanto en el libro de inventarios como en las cuentas anuales.

Balances de Sumas y Saldos (o de Comprobación)

Estos balances intermedios son balances contables de comprobación y se hacen entre el comienzo y el final del ejercicio para examinar si las operaciones se están registrando correctamente a fin de mostrar al consejo administrativo y a los accionistas la situación de las cuentas. En los balances de comprobación se muestra el saldo de las cuentas del libro mayor de tal modo que puede comprobarse si las cuentas están bien cuadradas.

Pueden hacerse tantos como se quieran con un mínimo de tres meses entre cada uno. Estos balances contables permiten hacer un seguimiento continuo de la situación de la empresa de tal modo que evita sorpresas al final del ejercicio. Si resulta en un saldo debe mayor que el haber, la empresa tiene un saldo deudor, si el haber es mayor que el debe, tiene un saldo acreedor.

Balance de Cierre del Ejercicio

Este es el balance de situación que se realiza el último día del ejercicio económico, generalmente el 31 de diciembre, aunque puede hacerse otro día si el ejercicio no coincide con el año natural.

¿Qué Empresas Deben Presentar un Balance de Situación?

El balance general es de presentación obligatoria para todas las sociedades mercantiles que han de llevar una contabilidad ordenada como exige el Código de Comercio y declaran sus impuestos en el régimen de estimación directa. El balance de cierre forma parte de los cuatro estados financieros que se presentan en el Libro de Inventarios y cuentas anuales en el Registro Mercantil y que comprenden, junto al balance, la Cuenta de pérdidas y ganancias, la Memoria, el Estado de cambios en el patrimonio neto y el Estado de flujos de efectivo.

El Libro de Inventarios y Cuentas Anuales es un documento contable formado por los siguientes documentos:

- Balance inicial detallado

- Balances de sumas y saldos de comprobación

- Inventario de cierre de ejercicio

- Un ejemplar de las cuentas anuales

Tal como señala el artículo 257 de la Ley de Sociedades de Capital (Real Decreto Legislativo 1/2010, de 2 de julio), las pymes y los autónomos están autorizados a presentar un balance abreviado en el caso de que cumplan al menos dos de estas condiciones durante dos ejercicios seguidos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el importe neto de su cifra anual de negocios no supere los ocho millones de euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta.

Presentar un balance abreviado exime a estas sociedades de la obligación de presentar un Estado de cambios en el patrimonio neto y un Estado de flujos de efectivo.

Los autónomos, que no están obligados a llevar la contabilidad exigida en el Código de Comercio, suelen realizar no obstante el balance general, ya que informa de la situación financiera momentánea de la empresa a nivel global.

En general, la elaboración del balance de situación requiere cierto grado de experiencia y conocimientos, de modo que puede ser pertinente tener a un gestor a bordo que se encargue de ello, aunque solo sea para evitar caras correcciones posteriores. Conviene saber que tanto los bancos como los organismos recaudatorios valoran mejor un balance realizado por alguien ajeno a la empresa.

Un balance de situación es una foto fija de la situación patrimonial de la empresa que puede cambiar en pocos minutos -siempre y cuando se trate de una empresa activa.

Cuentas Anuales Abreviadas y el Plan General de Contabilidad de PYMES

Las cuentas anuales son una de las obligaciones contables más importantes para las pymes. Son un conjunto obligatorio de documentos contables que reflejan la situación financiera y patrimonial de una pyme. Estos informes permiten a empresarios, socios y terceros interesados evaluar el estado y rendimiento de la empresa.

Las pymes que cumplan con ciertos criterios pueden utilizar un modelo simplificado de cuentas anuales. Las cuentas anuales se deben formular en un plazo máximo de 3 meses desde el cierre del ejercicio fiscal, y ser aprobadas en la Junta General de Socios o Accionistas.

La presentación de las cuentas anuales es una responsabilidad que todas las pymes deben cumplir para garantizar la transparencia financiera y el cumplimiento de las obligaciones legales. En Ahedo, ponemos a tu disposición nuestro equipo de expertos en contabilidad para que puedas delegar estas tareas y centrarte en lo más importante: hacer crecer tu negocio.

Las cuentas anuales abreviadas son formatos que recopilan la contabilidad anual de la empresa, presentada de manera simplificada. No existe un estado de flujos de efectivo en modelo abreviado: las empresas que puedan presentar el balance, la memoria y el estado de cambios en el patrimonio neto abreviados, están eximidos de presentar este documento. El modelo PYME es el que utilizan la mayor parte de las microempresas de nuestro país.

El Plan General de Contabilidad de Pymes que ahora se aprueba constituye el desarrollo de las normas contables que pueden ser aplicadas por ciertas empresas, delimitadas en el cuerpo de este real decreto. En la determinación de las operaciones realizadas con carácter general por estas empresas y, en consecuencia, en la simplificación de los criterios contenidos en el Plan General de Contabilidad se ha partido de una propuesta analizada en un grupo de trabajo específico creado para esta tarea.

El artículo 1 de este real decreto aprueba el Plan General de Contabilidad de Pymes, determinando el artículo 2 su ámbito de aplicación. Debe resaltarse el carácter voluntario de este Plan General de Contabilidad de Pymes, cuya aplicación es opcional para las empresas que cumplan las condiciones establecidas en el artículo 175 del Texto Refundido de la Ley de Sociedades Anónimas, aprobado por Real Decreto Legislativo 1564/1989, de 22 de diciembre, para la formulación de balance y estado de cambios en el patrimonio neto abreviados.

Adicionalmente se exige que la empresa no se encuentre en alguno de los supuestos de exclusión regulados en el apartado 2 del artículo 2 de este real decreto. Por su parte, el artículo 3 de este real decreto prohíbe la aplicación parcial del Plan General de Contabilidad de Pymes, exigiendo que se considere como un cuerpo completo, de forma que el usuario de la información financiera externa pueda ser conocedor de los criterios que subyacen en unas cuentas anuales de pequeñas y medianas empresas.

La estructura del Plan General de Contabilidad de Pymes es la misma que la del Plan General de Contabilidad.

- En la segunda parte, normas de registro y valoración para pequeñas y medianas empresas, se han eliminado las normas relativas a ciertas operaciones que se han considerado como de escasa realización por estas empresas.

- Asimismo, se han simplificado algunos de los criterios de registro y valoración contenidos en el Plan General de Contabilidad, fundamentalmente relacionados con los instrumentos financieros.

- Debe también resaltarse la eliminación de la norma relativa a activos no corrientes y grupos enajenables de elementos, mantenidos para la venta, cuyo contenido no resulta de aplicación a las empresas usuarias del Plan General de Contabilidad de Pymes.

La tercera parte, contiene además de las normas de elaboración, los modelos de las cuentas anuales para las pequeñas y medianas empresas, que son iguales a los modelos abreviados contenidos en la tercera parte del Plan General de Contabilidad, si bien prescindiendo de las subagrupaciones, epígrafes, partidas y apartados de información en memoria relativos a las operaciones cuyo desarrollo no se inserta en el Plan General de Contabilidad de Pymes.

Mención especial requiere una de las novedades de esta parte del Plan constituida por la eliminación del estado de ingresos y gastos reconocidos dada la práctica ausencia de operaciones que conllevan en el Plan General de Contabilidad la imputación de ingresos y gastos directamente al patrimonio neto.

Es por ello, que se ha considerado conveniente simplificar el estado de cambios en el patrimonio neto de pequeñas y medianas empresas, que estará formado únicamente por un documento, que contempla todos los cambios en el patrimonio neto, realizados con los socios, con terceros o como una mera reclasificación de las partidas.

En este documento se ha añadido específicamente la información relativa a los ingresos y gastos directamente imputados a patrimonio neto, que de acuerdo con los contenidos de este Plan serán las subvenciones, donaciones y legados concedidos a la empresa por terceros y los ingresos fiscales a distribuir.