En el mundo empresarial actual, el acceso a una financiación adecuada es un factor determinante para el éxito y crecimiento de las pequeñas y medianas empresas (PYMES). Conseguir financiación en buenas condiciones permite a las PYMES invertir, expandirse y mantener una liquidez saludable. Afortunadamente, existen diversas opciones de financiamiento disponibles, que van desde los préstamos bancarios tradicionales hasta alternativas más innovadoras.

En el mundo empresarial actual, el acceso a una financiación adecuada es un factor determinante para el éxito y crecimiento de las pequeñas y medianas empresas (PYMES). Conseguir financiación en buenas condiciones permite a las PYMES invertir, expandirse y mantener una liquidez saludable. Afortunadamente, existen diversas opciones de financiamiento disponibles, que van desde los préstamos bancarios tradicionales hasta alternativas más innovadoras.Opciones de Financiamiento para PYMES

A continuación, exploraremos las diferentes alternativas de financiamiento disponibles para las PYMES, desde las más convencionales hasta las más innovadoras.1. Financiación Bancaria

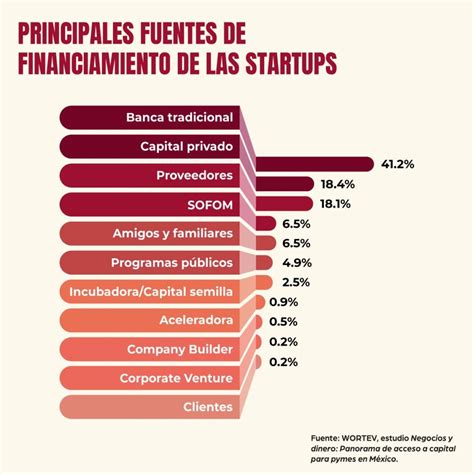

Los préstamos para empresas siguen siendo el principal instrumento de financiación bancaria, pero conviven cada vez más con opciones alternativas como el capital privado o el financiamiento de facturas. Los préstamos destinados a empresas tienen como finalidad financiar diversas necesidades comerciales, como la adquisición de activos (por ejemplo, maquinaria o edificios) o realizar reformas, entre otros.

En 2023, según datos de SGR-Cesgar, el 62% de las firmas que recurrieron a financiación ajena lo hizo con financiación bancaria, siendo los préstamos bancarios el instrumento más popular, utilizado por el 20% de las PYMES.

Entidades destacadas:

- BBVA: Ofrece diferentes soluciones de financiación para autónomos y empresas, como el Préstamo Online Negocios o préstamos específicos para inversión y circulante.

- Banco Sabadell: Dispone de préstamos y créditos para empresas a tipo fijo o variable, pólizas de crédito y acceso a líneas ICO MRR Empresas y Emprendedores, con financiación de hasta el 100 % del proyecto de inversión en muchos casos.

Ventajas: No se cede parte de la empresa.

Desventajas: Requisitos exigentes, puede ser difícil para startups en etapas iniciales.

2. Recursos Propios (Bootstrapping)

En las fases iniciales, el 'bootstrapping' o financiarse con recursos propios (ahorros y los ingresos que se van generando) permite no depender de financiación externa. Esto permite testar la idea de negocio y verificar su viabilidad en el mercado.

Ventajas: Control total de la empresa, no se incurre en deudas.

Desventajas: Crecimiento más lento, limitado a los recursos disponibles.

3. Family, Friends and Fools (FFF)

Esta opción consiste en recurrir a personas cercanas para obtener financiación, incluyendo amigos y conocidos que se enamoran de la idea de negocio. Se trata de un préstamo entre particulares, por lo que es fundamental formalizar un acuerdo por escrito que detalle las condiciones, plazos de devolución y posibles contingencias.

Ventajas: Acceso rápido a capital, condiciones potencialmente flexibles.

Desventajas: Riesgo de conflictos personales, necesidad de formalizar acuerdos.

4. Micromecenazgo (Crowdfunding)

El crowdfunding consiste en recaudar financiación a través de pequeñas inversiones de muchas personas. Las campañas se publican en plataformas online especializadas y se promueven para llegar al máximo número de inversores potenciales. A cambio, los inversores pueden recibir desde descuentos hasta acceso prioritario al producto o servicio, o incluso un pequeño porcentaje de la empresa.

Ventajas: Acceso a un gran número de inversores, posibilidad de obtener feedback sobre el producto.

Desventajas: Necesidad de una campaña de marketing efectiva, puede requerir ceder un porcentaje de la empresa.

5. Aceleradoras

Las aceleradoras son instituciones que impulsan el crecimiento de las startups, ayudándolas a crear su modelo de negocio, perfilar su estrategia y captar financiación. Estas instituciones ofrecen acompañamiento en todo el proceso, desde el diseño hasta la fase de 'design thinking', y brindan acceso a una amplia red de contactos.

Ventajas: Apoyo integral, acceso a mentores y contactos, mejora de la estrategia y modelo de negocio.

Desventajas: Proceso competitivo de selección, puede requerir ceder un porcentaje de la empresa.

6. Concursos

Existen numerosos concursos a los que las empresas pueden presentarse para conseguir financiación. Estos concursos son especialmente útiles para startups en las primeras fases, y se encuentran en escuelas de negocios y universidades.

Ventajas: Posibilidad de obtener financiación sin ceder equity, visibilidad y reconocimiento.

Desventajas: Proceso competitivo, requiere tiempo y esfuerzo en la preparación de la candidatura.

7. Business Angels

Los business angels son inversores privados que apuestan por el emprendedor y su idea. Además de capital, estos inversores aportan conocimiento y apoyo, ya que en muchos casos son personas que han emprendido con éxito en el pasado. Este tipo de financiación es ideal para startups con un modelo de negocio probado y que ya generan ingresos.

Ventajas: Aporte de capital y experiencia, acceso a una red de contactos.

Desventajas: Implica ceder parte del control de la empresa, necesidad de encontrar el inversor adecuado.

8. Fondos de Capital Riesgo (Venture Capital)

Los fondos de capital riesgo invierten en empresas no cotizadas, a cambio de una participación en la empresa que el fondo pueda vender en el futuro por una cuantía mayor. La financiación que reciben las startups en esta fase es ya bastante elevada.

Ventajas: Acceso a grandes sumas de capital, posibilidad de acelerar el crecimiento.

Desventajas: Implica ceder una parte significativa de la empresa, alta presión para obtener resultados.

9. Socios Industriales

Para emprendedores que buscan vender el 100% de la empresa, los socios industriales pueden ser más interesantes que los socios capitalistas. Un socio industrial es una empresa del sector que se interesa en adquirir la startup para absorber su conocimiento, tecnología o clientes.

Ventajas: Acceso a recursos y conocimientos del sector, posibilidad de una salida exitosa.

Desventajas: Pérdida de control sobre la empresa, integración en una estructura corporativa.

10. Subvenciones y Ayudas Públicas

Solicitar subvenciones o ayudas públicas es otra opción de financiación que permite mantener el control de la empresa. Para optar a ellas, es necesario cumplir una serie de requisitos y estar atento a las convocatorias que se van lanzando. La facilidad o dificultad de acceder a ellas depende del tipo de empresa y de su actividad.

Ventajas: No implica ceder equity, acceso a fondos sin coste directo.

Desventajas: Proceso burocrático, requisitos estrictos, competencia alta.

11. Factoring

El factoring ofrece liquidez a las empresas al adelantarles el importe de las facturas que tienen pendientes de cobro. Una empresa especializada adelanta el dinero de las facturas y luego se encarga de cobrarlas directamente al cliente. La entidad bancaria cobra a cambio comisiones e intereses.

Ventajas: Mejora la liquidez, reduce el riesgo de impago.

Desventajas: Coste por comisiones e intereses, puede afectar la relación con los clientes.

Otras Alternativas de Financiamiento

Además de las opciones mencionadas, existen otras alternativas que pueden ser útiles para las PYMES:* Líneas de crédito: Permiten disponer de un monto máximo preaprobado que se puede utilizar según las necesidades, pagando intereses solo sobre la cantidad utilizada.* Financiamiento de facturas: Ayuda a optimizar el flujo de caja y mantener la estabilidad en la tesorería, adelantando el cobro de facturas pendientes.* Leasing o arrendamiento financiero: Permite disponer de los bienes necesarios mediante un contrato de arrendamiento, con la opción de comprarlos al finalizar el acuerdo.* Crowdlending: Plataformas online que conectan a empresas con inversores que ofrecen préstamos.* Fintech y Neobancos: Préstamos 100% digitales con procesos rápidos y menos burocracia.* Revenue Based Finance (RBF): Financiación a cambio de un porcentaje de los ingresos futuros.Consideraciones Finales

Antes de solicitar financiación, es crucial que los gestores de la empresa evalúen su situación financiera y analicen las diferentes opciones disponibles. Es fundamental controlar los estados financieros, los ratios de solvencia y evitar la morosidad para obtener fondos en buenas condiciones.

La elección de un préstamo para empresa debe ir más allá de la comparación de los intereses que pagarás por él. Es importante considerar la flexibilidad, los requisitos y la agilidad en la concesión.

Hoy en día, opciones como BBVA, Banco Sabadell o Préstamo Capital ofrecen soluciones adaptadas a distintos perfiles empresariales, desde autónomos hasta pymes consolidadas. La clave está en comparar condiciones, analizar tus necesidades reales de financiación y optar por la entidad que te ofrezca flexibilidad, rapidez y buenas condiciones.

Opciones de financiamiento para tu PYME

Recuerda que el acceso a la financiación es crucial para cualquier empresa, especialmente para una PYME, ya que le permite obtener los recursos económicos necesarios para llevar a cabo sus operaciones o, simplemente, para asegurar su sostenibilidad garantizando los pagos en el corto plazo.

| Opción de Financiamiento | Ventajas | Desventajas |

|---|---|---|

| Financiación Bancaria | No se cede parte de la empresa | Requisitos exigentes, puede ser difícil para startups |

| Recursos Propios (Bootstrapping) | Control total de la empresa, no se incurre en deudas | Crecimiento más lento, limitado a los recursos disponibles |

| Family, Friends and Fools (FFF) | Acceso rápido a capital, condiciones potencialmente flexibles | Riesgo de conflictos personales, necesidad de formalizar acuerdos |

| Micromecenazgo (Crowdfunding) | Acceso a un gran número de inversores, posibilidad de obtener feedback | Necesidad de una campaña de marketing efectiva, puede requerir ceder un porcentaje de la empresa |

| Aceleradoras | Apoyo integral, acceso a mentores y contactos, mejora de la estrategia | Proceso competitivo de selección, puede requerir ceder un porcentaje de la empresa |

| Concursos | Posibilidad de obtener financiación sin ceder equity, visibilidad y reconocimiento | Proceso competitivo, requiere tiempo y esfuerzo en la preparación de la candidatura |

| Business Angels | Aporte de capital y experiencia, acceso a una red de contactos | Implica ceder parte del control de la empresa, necesidad de encontrar el inversor adecuado |

| Fondos de Capital Riesgo (Venture Capital) | Acceso a grandes sumas de capital, posibilidad de acelerar el crecimiento | Implica ceder una parte significativa de la empresa, alta presión para obtener resultados |

| Socios Industriales | Acceso a recursos y conocimientos del sector, posibilidad de una salida exitosa | Pérdida de control sobre la empresa, integración en una estructura corporativa |

| Subvenciones y Ayudas Públicas | No implica ceder equity, acceso a fondos sin coste directo | Proceso burocrático, requisitos estrictos, competencia alta |

| Factoring | Mejora la liquidez, reduce el riesgo de impago | Coste por comisiones e intereses, puede afectar la relación con los clientes |