Las pequeñas y medianas empresas (PYMEs) son un pilar fundamental de la economía, representando una gran parte del tejido empresarial europeo y generando empleo. Para que estas empresas puedan crecer y adaptarse a los cambios del mercado, es crucial que tengan acceso a diversas opciones de financiación. Sin embargo, muchas PYMEs enfrentan dificultades para obtener financiación externa debido a las condiciones cada vez más estrictas y a los tipos de interés elevados. Por lo tanto, es esencial conocer en profundidad las principales vías de financiación disponibles.

Tipos de Financiación para PYMEs

Existen diversas opciones de financiación para PYMEs, cada una con sus propias características y ventajas. A continuación, se detallan algunas de las más comunes:

1. Financiación Bancaria

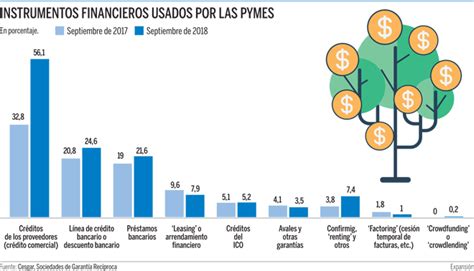

La financiación bancaria es la forma más tradicional de financiación. Las PYMEs solicitan deuda corporativa en diversas modalidades, según sus necesidades y el fin al que se destinen los recursos. Los instrumentos disponibles incluyen el leasing, el préstamo, la línea de crédito, la línea de descuento o el descuento de facturas.

A pesar de ser una opción habitual, las PYMEs a menudo enfrentan dificultades para acceder a estos instrumentos debido a los estrictos requisitos. Los bancos pueden exigir avales o garantías de pago que la empresa no puede ofrecer, además de comisiones asociadas al crédito, lo que incrementa los costos de financiación.

En 2023, el 62% de las firmas que recurrieron a financiación ajena lo hizo a través de la banca, siendo los préstamos bancarios el instrumento más popular.

2. Inversión Privada

La financiación mediante inversiones privadas está ganando popularidad entre las PYMEs. Esta vía implica la venta de la totalidad o de un porcentaje del capital social, o la ampliación del mismo a cambio de financiación. Existen varios tipos de inversores, cada uno con diferentes objetivos e intereses. Conocerlos permite encontrar el mejor inversor para cada empresa.

Una de las ventajas de incorporar un socio inversor es su mayor implicación en el desarrollo del proyecto empresarial. Al participar en los beneficios y pérdidas, existen mayores incentivos para colaborar en el éxito de la empresa. Además, los inversores suelen aportar experiencia y conocimientos técnicos valiosos.

Los tipos de inversores incluyen:

- Inversores Industriales

- Inversores Financieros (fondos de private equity, search funds, business angels, family offices)

- Inversores Individuales

3. Financiación Pública

La financiación pública proviene de instituciones u organismos públicos del Estado. Además de las subvenciones directas, la forma más común son los préstamos, que obligan a la empresa a devolver la cantidad prestada en un período determinado, con condiciones o intereses más ventajosos que los del mercado.

Las principales líneas de financiación pública son:

3.1. ICO (Instituto de Crédito Oficial)

Las líneas ICO son ofrecidas por el Instituto de Crédito Oficial a través de entidades bancarias, orientadas a PYMEs y emprendedores. Permiten financiar necesidades de liquidez y proyectos de inversión. Están estructuradas en un bloque nacional y un bloque internacional para apoyar la internacionalización de las empresas.

Para solicitarlo, las empresas deben demostrar que la pandemia les ha afectado negativamente y tener domicilio social en España. Además, se debe justificar el uso del préstamo.

3.2. ENISA (Empresa Nacional de Innovación)

La Empresa Nacional de Innovación es un organismo público que financia a pequeñas y medianas empresas que impulsan proyectos empresariales innovadores. Pueden acceder a esta ayuda tanto empresas en fase de creación como las que buscan consolidar su posición en el mercado.

Las líneas que ofrece ENISA son:

- ENISA para emprendedores: para empresas en fase de creación.

- ENISA Competitividad: para impulsar el crecimiento de empresas existentes.

- ENISA de fusiones y adquisiciones: para financiar operaciones societarias.

3.3. Fondo Europeo Next Generation EU

A través de los programas del Plan de Recuperación, Transformación y Resiliencia, las PYMEs tienen acceso a ayudas y préstamos financiados por la Unión Europea. Estos fondos están destinados a mitigar el impacto de la pandemia e impulsar la recuperación económica, basándose en la digitalización, la sostenibilidad y la internacionalización.

4. Otras Alternativas de Financiación

Además de las opciones anteriores, existen otras alternativas de financiación que pueden ser útiles para las PYMEs:

- Bootstrapping: Financiarse con recursos propios.

- Family, Friends and Fools: Recurrir a familiares y amigos.

- Crowdfunding: Recaudar financiación a través de pequeñas inversiones de muchas personas.

- Aceleradoras: Instituciones que ayudan a las startups a crear su modelo de negocio y a captar financiación.

- Concursos: Presentarse a concursos para conseguir financiación.

- Business Angels: Inversores privados que apuestan por el emprendedor y su idea.

- Fondos de Capital Riesgo: Fondos de inversión que invierten en empresas no cotizadas.

- Socios Industriales: Empresas del sector que quieren participar o comprar la empresa.

- Subvenciones y Ayudas Públicas: Solicitar subvenciones o ayudas públicas ofrecidas por la Administración.

- Factoring: Adelantar el importe de las facturas pendientes de cobro.

El acceso a financiación sigue siendo uno de los mayores retos para los autónomos y las pequeñas empresas en España. Sin embargo, nunca antes había existido un abanico tan amplio de herramientas, desde los préstamos ICO hasta los business angels. En un contexto donde la banca endurece condiciones y la incertidumbre macroeconómica se mantiene, la capacidad de planificar, diversificar y buscar asesoramiento profesional marca la diferencia entre sobrevivir o escalar.

En definitiva, las PYMEs se enfrentan a obstáculos para obtener financiación bancaria tradicional debido a las condiciones estrictas y los altos costos. Como consecuencia, cada vez más empresas optan por la financiación alternativa para impulsar su crecimiento, solventar sus necesidades financieras o internacionalizarse.

Gestión estratégica de las finanzas empresariales en momentos de incertidumbre

A continuación, se presenta una tabla comparativa de algunas de las opciones de financiación mencionadas:

| Opción de Financiación | Ventajas | Desventajas |

|---|---|---|

| Financiación Bancaria | Forma tradicional, variedad de instrumentos | Requisitos estrictos, comisiones e intereses |

| Inversión Privada | Mayor implicación del inversor, aporte de experiencia | Pérdida de control, necesidad de explotar sinergias |

| ICO | Condiciones ventajosas, compatible con otras ayudas | Requisitos específicos, justificación del uso |

| ENISA | Financiación para proyectos innovadores | Depende de la fase de la empresa |

| Crowdfunding | Acceso a un gran número de inversores | Necesidad de promocionar el proyecto |

Otras opciones de financiación provenientes de fuentes externas

- Préstamos: Puedes solicitar un préstamo a corto plazo, a devolver antes de un año, o a largo plazo, con un periodo de devolución más largo.

- Línea de crédito: Es una reserva económica que te concede la entidad bancaria durante un periodo de tiempo. La principal ventaja de esta opción de financiamiento frente al préstamo es que puedes disponer de ella inmediatamente.

- Leasing: Podrás aprovechar los bienes muebles o inmuebles sin realizar una inversión inicial considerable. Es un contrato de alquiler con opción a compra.

- Crédito comercial: Es un aplazamiento del pago de las facturas a los proveedores, generalmente de 60 días.

- Anticipo de facturas: El cliente abona de antemano una cantidad determinada por los productos o servicios contratados, de manera que la empresa obtiene la liquidez necesaria para financiar sus operaciones hasta que se realice el pago completo.

- Crowdfunding: Es una opción de financiamiento colectivo, particularmente interesante para las empresas innovadoras o que operan en el sector tecnológico.

Opciones de financiamiento interno

La financiación de una empresa también puede provenir de fondos propios, de manera que esta no genera gastos adicionales.

- Reservas: Son fondos propios que provienen de los beneficios obtenidos por la empresa que no se han repartido en dividendos, sino que se destinan a próximas inversiones.

- Subvenciones: Son aquellas ayudas que brinda la administración pública a fondo perdido, que no representan un coste para la empresa.

- Empréstitos: Las empresas suelen recurrir al empréstito cuando necesitan una gran inversión que no pueden obtener de una sola fuente. Emiten activos financieros de renta fija (deuda corporativa), ya sean pagarés, que normalmente vencen en menos de un año, bonos simples, que se emiten a corto y medio plazo, u obligaciones, las cuales se emiten a largo plazo.

- Acciones: Las empresas pueden emitir diferentes tipos de acciones con las cuales financiarse.

Ventajas de tener un aval

Si necesitas ayuda para conseguir financiación para pymes, recuerda que con el aval de una SGR podrás negociar condiciones más ventajosaspara conseguir financiación, ya sea un tipo de interés más bajo, un plazo de amortización más largo o incluso obtener más capital.