Como propietario de una pequeña empresa, mantenerse al día de las últimas novedades en materia de normativa y requisitos contables puede ser una tarea desalentadora. El Plan General de Contabilidad (PGC) para PYMES es un conjunto de directrices diseñadas para ayudarte a gestionar tus prácticas contables y cumplir con los requisitos legales en España.

En este artículo, nos sumergiremos en las características del cuadro de cuentas del PGC para PYMES, incluidas las actualizaciones clave, los requisitos y cómo pueden afectar a tu negocio.

¿Qué es el Plan General de Contabilidad (PGC) para PYMES?

El PGC para PYMES (Plan General de Contabilidad para pequeñas y medianas empresas en España) incluye directrices para crear estados financieros, gestionar la contabilidad y cumplir las obligaciones fiscales. También cuenta un plan contable, que es una lista normalizada de cuentas utilizadas para registrar las transacciones financieras.

Es importante destacar que el uso del PGC para pymes no es obligatorio, y que las empresas que superen los límites establecidos en la normativa española deberán aplicar el Plan General de Contabilidad (PGC) completo.

Cumplir con el PGC PYMES tiene varias ventajas para toda PYME, desde las que recién empiezan hasta las más experimentadas.

Novedades del PGC PYMES

El año 2023 ha traído varias novedades y actualizaciones significativas que están diseñadas para mejorar las prácticas contables y el cumplimiento de las pequeñas y medianas empresas en España:

- Mayor atención a la sostenibilidad: Consiste en directrices para registrar e informar sobre factores medioambientales, sociales y de gobernanza (ASG) en los estados financieros.

- Formar a tu personal: es importante tener en cuenta la formación del personal, especialmente en áreas como la elaboración de informes de sostenibilidad y el uso de normas internacionales de contabilidad.

Estructura del Plan General de Contabilidad para PYMES

La estructura del Plan General de Contabilidad de Pymes es la misma que la del Plan General de Contabilidad. El Plan General de Contabilidad (PGC) para PYMES sigue una estructura clara y ordenada, que se divide en distintas secciones:

- Marco conceptual de la contabilidad: Contiene los conceptos y principios básicos a cumplir.

- Normas de registro y valoración: Son los criterios que se deben emplear para valorar los distintos elementos que forman el patrimonio de la empresa. En la segunda parte, normas de registro y valoración para pequeñas y medianas empresas, se han eliminado las normas relativas a ciertas operaciones que se han considerado como de escasa realización por estas empresas. Asimismo, se han simplificado algunos de los criterios de registro y valoración contenidos en el Plan General de Contabilidad, fundamentalmente relacionados con los instrumentos financieros. Debe también resaltarse la eliminación de la norma relativa a activos no corrientes y grupos enajenables de elementos, mantenidos para la venta, cuyo contenido no resulta de aplicación a las empresas usuarias del Plan General de Contabilidad de Pymes.

- Cuentas anuales: la elaboración de las cuentas anuales es el fin último de la llevanza de la contabilidad y es en esta parte del plan donde se regulan en detalle. La tercera parte, contiene además de las normas de elaboración, los modelos de las cuentas anuales para las pequeñas y medianas empresas, que son iguales a los modelos abreviados contenidos en la tercera parte del Plan General de Contabilidad, si bien prescindiendo de las subagrupaciones, epígrafes, partidas y apartados de información en memoria relativos a las operaciones cuyo desarrollo no se inserta en el Plan General de Contabilidad de Pymes. Mención especial requiere una de las novedades de esta parte del Plan constituida por la eliminación del estado de ingresos y gastos reconocidos dada la práctica ausencia de operaciones que conllevan en el Plan General de Contabilidad la imputación de ingresos y gastos directamente al patrimonio neto. Es por ello, que se ha considerado conveniente simplificar el estado de cambios en el patrimonio neto de pequeñas y medianas empresas, que estará formado únicamente por un documento, que contempla todos los cambios en el patrimonio neto, realizados con los socios, con terceros o como una mera reclasificación de las partidas. En este documento se ha añadido específicamente la información relativa a los ingresos y gastos directamente imputados a patrimonio neto, que de acuerdo con los contenidos de este Plan serán las subvenciones, donaciones y legados concedidos a la empresa por terceros y los ingresos fiscales a distribuir.

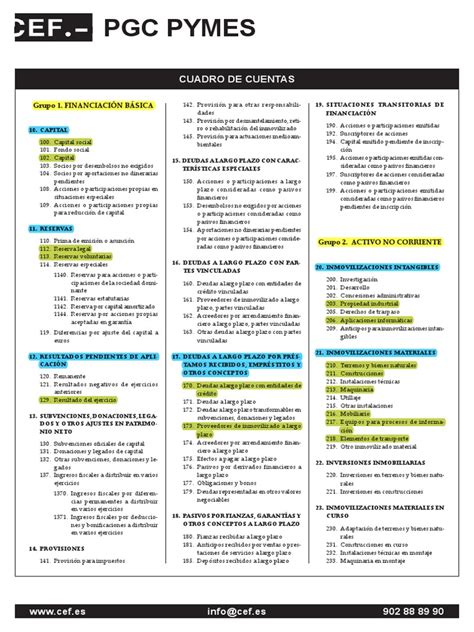

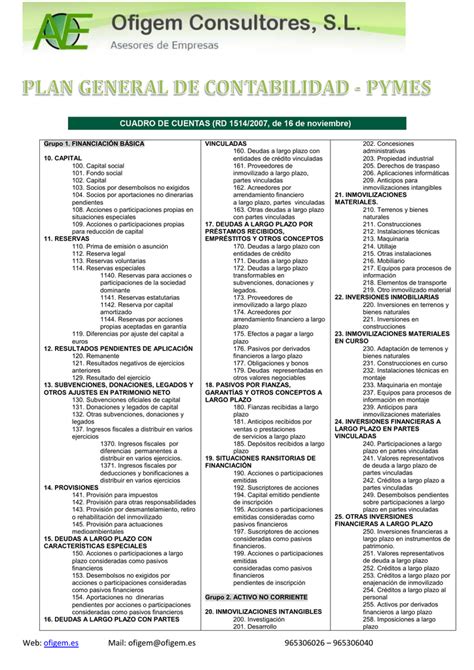

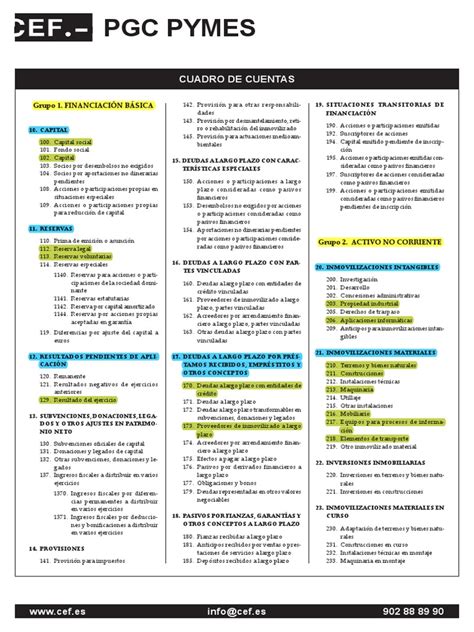

- Cuadro de cuentas: se trata de la lista que contiene las cuentas contables a utilizar en la contabilidad y que están agrupadas de la forma que veremos más adelante.

- Definiciones y relaciones contables: siguiendo la estructura del cuadro de cuentas, contiene la explicación de para qué se utiliza cada cuenta contable y cuándo se carga (se anota en el debe del asiento) y se abona (se anota en el haber).

El Cuadro de Cuentas en el PGC para PYMES

En el PGC de pymes se emplea el cuadro de cuentas, que consiste en una lista organizada y clasificada de todas las cuentas empleadas por la empresa para llevar a cabo su actividad económica. El cuadro de cuentas PGC para pymes está diseñado para facilitar la gestión contable y financiera de estas empresas.

Este cuadro se divide en cinco grupos: activo, pasivo, neto patrimonial, ingresos y gastos. Cada grupo se subdivide en diferentes cuentas que reflejan las operaciones económicas de la empresa.

Es importante señalar que el cuadro de cuentas en PGC para pymes debe adaptarse a las necesidades específicas de cada empresa. Se puede modificar para incluir nuevas cuentas o ajustar las existentes según las particularidades de cada negocio.

Ha de resaltarse la eliminación de los grupos 8 y 9 que reflejan los gastos e ingresos registrados directamente en el patrimonio neto, respectivamente.

El cuadro de cuentas es una herramienta fundamental en la contabilidad de cualquier empresa, ya que permite organizar y clasificar todas las operaciones financieras de manera ordenada y sistemática.

En esta guía completa, exploraremos en detalle cada una de las cuentas que conforman el cuadro de cuentas del plan general de contabilidad para pymes, proporcionando una visión detallada y práctica para su correcta aplicación en la gestión contable de este tipo de empresas.

🍀 APRENDE LAS 19 CUENTAS MÁS UTILIZADAS 📌 Curso de Contabilidad Capítulo 4 - Para Aprender

Grupos de Cuentas en el Plan General de Contabilidad de PYMES

En el Plan General de Contabilidad de Pymes, existen cinco grupos de cuentas que se utilizan para clasificar la información financiera de las empresas.

Estos grupos son: Activos, Pasivos, Patrimonio Neto, Ingresos y Gastos, cada uno con sus respectivas subcuentas para detallar la información contable de manera más específica.

El grupo de Activos incluye todos los bienes y derechos de la empresa, mientras que el grupo de Pasivos engloba las obligaciones y deudas. El grupo de Patrimonio Neto refleja la inversión de los socios en la empresa, y los grupos de Ingresos y Gastos recogen las operaciones de la empresa durante un periodo contable.

La correcta clasificación de las cuentas en estos grupos es fundamental para la elaboración de los estados financieros y para cumplir con las obligaciones contables y fiscales.

Es importante que las empresas conozcan y apliquen correctamente el Plan General de Contabilidad de Pymes para llevar una gestión financiera adecuada y transparente.

El cuadro de cuentas del Plan General de Contabilidad es una estructura que organiza y clasifica todas las cuentas contables que una empresa utiliza para registrar sus operaciones financieras. Este cuadro de cuentas es fundamental para la correcta llevanza de la contabilidad de una empresa, ya que permite ordenar y agrupar las diferentes cuentas según su naturaleza y función.

Cada cuenta del cuadro de cuentas del Plan General de Contabilidad tiene asignado un código numérico que facilita su identificación y su ubicación dentro de la estructura contable. Además, el cuadro de cuentas del Plan General de Contabilidad se divide en diferentes grupos de cuentas, como activo, pasivo, patrimonio neto, ingresos, gastos, etc., lo que facilita la elaboración de los estados financieros de la empresa.

En resumen, el cuadro de cuentas del Plan General de Contabilidad es una herramienta imprescindible para la gestión contable de una empresa, ya que permite una organización clara y sistemática de todas las operaciones financieras.

Es importante que las empresas conozcan y apliquen correctamente el cuadro de cuentas del Plan General de Contabilidad para garantizar la transparencia y la fiabilidad de su información contable.

Modelos de Memoria en el PGC y PGC de PYMES

El Plan General de Contabilidad (PGC) contempla dos modelos de memoria que deben ser incluidos en la documentación contable de las empresas. Estos modelos son el abreviado y el normal, cada uno con sus propias características y requisitos específicos.

En el caso del PGC de Pymes, también se contemplan dos modelos de memoria que se adaptan a las necesidades y características particulares de las pequeñas y medianas empresas. Estos modelos son el abreviado y el normal, al igual que en el PGC general.

La memoria es un documento fundamental en la contabilidad de una empresa, ya que en ella se recogen datos relevantes sobre la situación financiera, económica y patrimonial de la misma. Además, la memoria también incluye información detallada sobre las operaciones realizadas durante el ejercicio contable.

Es importante que las empresas elaboren sus memorias de acuerdo con los modelos establecidos en el PGC o PGC de Pymes, ya que esto garantiza la transparencia y la fiabilidad de la información contable que se presenta a terceros.

En resumen, tanto el PGC como el PGC de Pymes contemplan dos modelos de memoria que deben ser elaborados por las empresas para cumplir con las normativas contables vigentes. La memoria es una herramienta clave para conocer en detalle la situación de una empresa y tomar decisiones informadas sobre su gestión y futuro.

Aplicación del Plan General Contable para PYMES

El Plan General Contable para Pymes se aplica a aquellas pequeñas y medianas empresas que cumplan con los requisitos establecidos en la normativa vigente. Este plan se aplica cuando las empresas cumplen con los límites establecidos en cuanto a facturación, activos y número de empleados, lo que las clasifica como Pymes.

El objetivo de aplicar el Plan General Contable para Pymes es facilitar la gestión contable de estas empresas, adaptando las normas contables a sus características y necesidades específicas.

Al aplicar este plan, las Pymes pueden llevar a cabo una contabilidad más sencilla y ajustada a su tamaño y estructura, lo que les permite cumplir con sus obligaciones fiscales y financieras de manera más eficiente.

Es importante que las empresas que cumplan con los requisitos para aplicar el Plan General Contable para Pymes se aseguren de llevar a cabo una correcta aplicación de las normas contables establecidas en este plan.

En resumen, el Plan General Contable para Pymes se aplica a aquellas empresas que cumplen con los requisitos de tamaño y estructura establecidos, con el objetivo de facilitar su gestión contable y cumplir con sus obligaciones fiscales y financieras de manera eficiente. La correcta aplicación de este plan es fundamental para el buen funcionamiento y la transparencia de las pequeñas y medianas empresas, por lo que es importante que se lleve a cabo de manera adecuada y actualizada.

¿Quién puede aplicar el Plan General de Contabilidad de PYMES?

El plan contable de PYMES podrán aplicarlo las empresas que durante dos años consecutivos cumplan, al menos, dos de los siguientes requisitos:

- Que el importe total de su activo no supere los 4.000.000 de euros.

- Que el importe neto de su cifra anual de negocio no supere los 8.000.000 de euros.

- Que el número medio de trabajadores durante el ejercicio no sea superior a 50.

El hecho de no cumplir dos de estos tres requisitos en un ejercicio concreto no impide su aplicación ya que es necesario su incumplimiento durante dos años consecutivos para perder el derecho a implementarlo.

Aún estando dentro de estas magnitudes no podrán aplicar el plan PYME aquellas empresas en las que se dé alguna de las siguientes circunstancias:

- Que hayan emitido valores que coticen en algún mercado de la Unión Europea.

- Que formen parte de un grupo que formule o deba formular cuentas consolidadas.

- Que su moneda fundacional sea distinta del euro.

- Que se trate de cierto tipo de entidades financieras.

Estructura del cuadro de cuentas del PGC para pymes

El cuadro de cuentas del plan para PYMES presenta una estructura que divide las cuentas contables en 7 grupos y cada uno de esos grupos aglutina a las que se refieren a una materia concreta.

El primer dígito de cada cuenta contable es el del grupo al que pertenece, por ejemplo, en todas las cuentas del grupo 5 el primero de sus 3 dígitos es el número 5. Esto facilita mucho tanto su localización como el saber, aunque sea a grandes rasgos, su funcionamiento.

Estos 7 grupos forman la estructura básica del cuadro de cuentas pero dentro de ellos están los subgrupos, que incluyen las cuentas contables, de las cuales algunas se dividen en subcuentas.

Lo verás muy claro con este ejemplo: el grupo 4 se divide en los siguientes subgrupos:

- 40 Proveedores

- 41 Acreedores varios

- 43 Clientes

- 44 Deudores varios

- 46 Personal

- 47 Administraciones públicas

- 48 Ajustes por periodificación

- 49 Deterioro de valor de créditos comerciales y provisiones a corto plazo

De esta manera, todas las cuentas y subcuentas que integran el grupo 4 pertenecen a alguno de estos subgrupos. Y los dos primeros dígitos de todas ellas son los del subgrupo al que pertenecen.

Ten presente que algunas cuentas contables se desglosan en subcuentas que son más específicas y aportan una información más concreta, pero no ocurre así en todas.

A continuación, se presenta una tabla con los grupos de cuentas del PGC para PYMES, su contenido y ejemplos de cuentas:

| Grupo | Título | Contenido | Ejemplos de cuentas |

|---|---|---|---|

| Grupo 1 | Financiación básica | Fondos de la empresa y financiación externa a largo plazo. | (100) Capital social (101) Fondo social |

| Grupo 2 | Activo no corriente | Activos destinados a servir de forma duradera en las actividades de la empresa. | (205) Derechos de traspaso (213) Maquinaria |

| Grupo 3 | Existencias | Bienes que la empresa tiene para vender o en proceso de fabricación. Esto incluye los materiales utilizados en el proceso de producción. | (326) Embalajes (328) Material de oficina |

| Grupo 4 | Acreedores y deudores por operaciones comerciales | Elementos financieros y cuentas por cobrar y pagar que provienen de la actividad normal de la empresa. También se recogen las cuentas con las Administraciones Públicas. | (400) Proveedores (431) Clientes, efectos comerciales a cobrar |

| Grupo 5 | Cuentas financieras | Elementos financieros que provienen de actividades no comerciales, es decir, no están directamente relacionadas con la actividad normal de la empresa. | (570) Caja (572) Bancos |

| Grupo 6 | Compras y Gastos | Compras de bienes y servicios, así como los gastos necesarios para el desarrollo de la actividad de la empresa. | (600) Compras de mercaderías (622) Reparaciones y conservación |

| Grupo 7 | Ventas e Ingresos | Ventas de bienes y servicios, así como los ingresos obtenidos por la empresa. | (700) Ventas de mercaderías (759) Ingresos por servicios diversos |

Con esta estructura se organiza y ordena toda la contabilidad de las PYMES. El primer número de cada cuenta corresponde al dígito del grupo. Por ejemplo, la cuenta 175 Efectos a pagar a largo plazo comienza con el número 1 para identificar que pertenece al Grupo 1 Financiación básica.

En la Memoria de las cuentas anuales, en el apartado 5. Inmovilizado material, intangible e inversiones inmobiliarias, deberá indicarse el valor razonable o valor al contado del activo calculado al inicio del arrendamiento y su vida útil estimada, las cuotas abonadas, la deuda pendiente de pago y el importe por el que se pudiese ejercer la opción de compra, si la hubiere. La información acerca de las cuotas deberá suministrarse diferenciando la parte que corresponda a la recuperación del coste del bien y la carga financiera.

El gasto por impuesto sobre beneficios se contabilizará en la cuenta de pérdidas y ganancias por el importe que resulte de las liquidaciones fiscales del impuesto sobre sociedades relativas al ejercicio.

¿Es obligatorio el uso del cuadro de cuentas del PGC para PYMES?

No. El uso del cuadro de cuentas del plan contable no es obligatorio, lo que significa que las empresas podrán emplear otras distintas a las que este incluye si consideran que es más conveniente para que la contabilidad refleje la realidad de su negocio.

¿Cómo llevar la contabilidad de una PYME?

La mejor forma de llevar la contabilidad una PYME es utilizando un buen programa de contabilidad, que permita ganar tiempo con la mecanización de la información y que esté conectado con otras herramientas de las que extraer información de la forma más automática posible y así ahorrar tiempo y recursos.