Al iniciar un proyecto empresarial, una de las primeras decisiones que cualquier emprendedor debe tomar es elegir la forma jurídica que adoptará su negocio. Esta elección es crucial, ya que afectará tanto a la estructura fiscal y legal de la empresa como a su funcionamiento diario, y sobre todo, a la responsabilidad personal frente a las deudas. ¿Te estás planteando iniciar tu propio negocio y no sabes qué tipo de figura legal te conviene más? ¿Dudas entre ser empresario individual o constituir una sociedad mercantil? ¿Te gustaría conocer las ventajas y desventajas de cada opción antes de tomar una decisión? ¡Estás en el sitio correcto!

En este artículo, te ayudaremos a comprender las dos formas jurídicas más comunes en España: el empresario individual y la sociedad mercantil (principalmente, la sociedad limitada). En EMLB-GCE Group S.L, contamos con más de 25 años de experiencia asesorando a emprendedores como tú. Los primeros pasos de cualquier emprendedor siempre son difíciles y son muchas las dudas que te asaltan a la cabeza.

¿Qué Implica Cada Opción?

Empresario Individual (Autónomo)

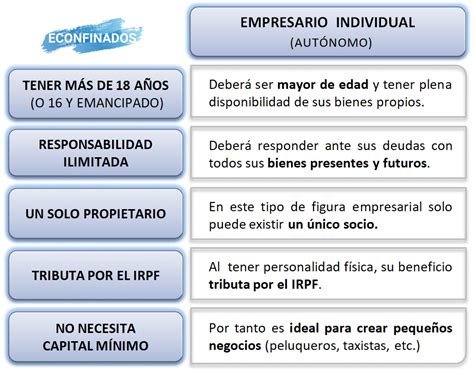

¿Qué quiere decir ser autónomo o ser empresario individual? Ser empresario individual o autónomo implica, en primera instancia, que tú eres el único socio de la entidad. Esto quiere decir que tú eres el único propietario de la empresa y tus actividades son realizadas de manera independiente. En realidad bajo esta acepción estamos hablando de las personas físicas que sin constituirse en sociedad mercantil, ejercen una actividad por cuenta propia. Esta distinción es necesaria ya que el concepto “autónomo” hacer referencia al régimen especial de la seguridad social en el que quedan encuadrados.

- El empresario individual (o trabajador autónomo) responderá con su propio capital y sus bienes ante las deudas que pueda contraer la empresa.

- La constitución de la empresa no necesita de unos estatutos ni de un capital inicial mínimo. Sin embargo, necesita ser constituida en Hacienda mediante el modelo 848, 840, 036 y 037.

- Darse de alta como empresario individual es un proceso sencillo. Solo es necesario registrarse en Hacienda y en la Seguridad Social.

- Ser empresario individual no exige un capital mínimo de inicio.

- Las obligaciones contables de un empresario individual son más sencillas. Solo debe llevar libros de ingresos, gastos y bienes de inversión, así como los registros del IVA.

Ser autónomo puede ser una muy buena opción si:

- Estás iniciando la actividad o los ingresos son todavía irregulares.

- Desarrollas una actividad con bajo riesgo económico o patrimonial.

- El negocio es principalmente una forma de autoempleo.

- Priorizas simplicidad, agilidad y bajos costes.

- Tus beneficios anuales no superan aproximadamente los 40.000-45.000 € y no se “dispara” la tributación.

En resumen, conviene seguir como autónomo cuando el negocio es pequeño, con poco riesgo y beneficios moderados. Rápido, sencillo y económico. Es la forma más sencilla para emprender. En este caso, no hay separación entre el patrimonio personal y el de la empresa.

Sociedad Mercantil

Existen múltiples modalidades de sociedades mercantiles (desde cooperativas hasta sociedades comanditarias). En España, existen diferentes formas jurídicas de empresas bajo las cuales se puede constituir una empresa. Las más ordinarias se agrupan en dos grandes categorías: empresario individual o autónomo y sociedades mercantiles. Es un contrato entre dos o más personas para realizar una actividad económica en común. Es parecida a la sociedad civil, pero sin personalidad jurídica.

En resumen, conviene constituir una Sociedad Limitada cuando el negocio crece, asume riesgos y necesita una estructura más sólida.

- Se separa el patrimonio personal del empresarial facilitando la gestión del negocio así como su control económico.

- Crear una sociedad mercantil requiere más trámites burocráticos y tiempo que establecerse como empresario individual. La constitución de una sociedad implica redactar una escritura pública ante notario, inscribirse en el Registro Mercantil, y realizar diversos trámites ante Hacienda y la Seguridad Social.

- La creación de una sociedad mercantil implica más trámites burocráticos que constituirse como empresario individual. El proceso de constitución incluye la redacción de una escritura pública ante notario, la inscripción en el Registro Mercantil y varios trámites adicionales ante Hacienda y la Seguridad Social.

- En cambio, constituir una sociedad mercantil implica varios pasos y trámites burocráticos. Primero, se debe otorgar una escritura pública ante notario, luego inscribirse en el Registro Mercantil y obtener el NIF (Número de Identificación Fiscal).

Tipos Comunes de Sociedades Mercantiles

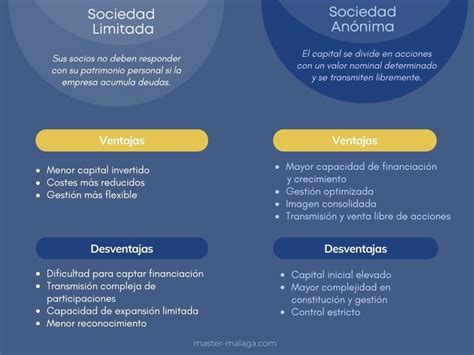

Entre las opciones más comunes destacan dos figuras: la sociedad anónima (SA) y la sociedad limitada (SL). Estas dos formas legales de sociedad mercantil tienen mucho en común puesto que, en ambos casos, la responsabilidad civil de los socios es limitada. Aunque existen muchos tipos de sociedades en España, las más habituales son la SA y la SL.

Sociedad Limitada (SL): Es una de las formas jurídicas de empresas más utilizadas por pequeñas y medianas empresas. La Sociedad Limitada (SL) está orientada a pymes y pequeños negocios, requiere un capital mínimo de 3.000 euros y limita la transmisión de participaciones. Desde la entrada en vigor de la Ley Crea y Crece en 2022, el capital social mínimo en una SL es de 1 euro. Actualmente se puede constituir una Sociedad Limitada por menos de 900 euros.

Sociedad Anónima (SA): Se emplea habitualmente para grandes empresas. La Sociedad Anónima (SA) es una forma jurídica pensada para grandes empresas, con un capital mínimo de 60.000 euros y acciones fácilmente transmisibles. Para constituir una SA, se requiere un capital social mínimo de 60.000 euros. La exigencia de un capital elevado responde a la mayor complejidad y ambición empresarial con la que normalmente operan las SA, especialmente en mercados de gran escala o con acceso a inversores.

Diferencia entre Sociedad Anónima y Sociedad de Responsabilidad Limitada

Autónomo Societario

Cuando una persona tiene el control efectivo de una SL y no existe una relación de ajenidad con la sociedad, hablamos del autónomo societario. Es importante entender que:

- La mayoría de socios de SL (pymes) continúan cotizando como autónomos.

- La cuota se calcula según los ingresos personales, no según los ingresos totales de la sociedad.

- El sistema de cotización por ingresos reales, vigente desde 2023, ha cambiado sustancialmente este cálculo.

Diferencias Clave

La principal diferencia entre un empresario individual y una sociedad mercantil radica en la naturaleza jurídica y la responsabilidad legal. Un empresario individual es una persona física que actúa por cuenta propia. Esto significa que no hay distinción entre su patrimonio personal y el del negocio. En cambio, una sociedad mercantil, como una Sociedad de Responsabilidad Limitada (SL) o una Sociedad Anónima (SA), es una persona jurídica independiente. Esto quiere decir que los socios de la sociedad no responden personalmente por las deudas del negocio; su responsabilidad está limitada al capital que hayan aportado.

A la hora de emprender un proyecto empresarial en España, uno de los pasos más importantes es escoger la forma jurídica adecuada. Esta decisión no solo define la estructura legal de la empresa. También determina aspectos clave como la responsabilidad de los socios, el capital necesario, las obligaciones fiscales y la capacidad para acceder a financiación o atraer inversores.

Responsabilidad Patrimonial

La responsabilidad es uno de los factores más importantes al tomar esta decisión. Un empresario individual tiene responsabilidad ilimitada, lo que significa que responde con todos sus bienes personales ante las deudas del negocio. Estas dos formas legales de sociedad mercantil tienen mucho en común puesto que, en ambos casos, la responsabilidad civil de los socios es limitada.

Impuestos

El tipo impositivo en IRPF es progresivo, lo que significa que, cuanto mayores sean los ingresos, mayor será el porcentaje a pagar. Las sociedades mercantiles tributan a través del Impuesto de Sociedades, que tiene un tipo impositivo fijo del 23% (para una cifra de negocios inferior a 1 millón de euros), y del 25% para sociedades con cifras de negocio superiores a esa cantidad.

En general, podría ser más ventajoso constituir una sociedad limitada cuando los beneficios anuales superen los 50.000 euros, ya que de esta manera se evita el aumento progresivo del IRPF. Además, si se planea reinvertir los beneficios en el negocio, una sociedad mercantil es una opción más atractiva. Tanto los empresarios individuales como los socios administradores de una sociedad mercantil deben darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

Trámites Burocráticos

Crear una sociedad mercantil requiere más trámites burocráticos y tiempo que establecerse como empresario individual. La constitución de una sociedad implica redactar una escritura pública ante notario, inscribirse en el Registro Mercantil, y realizar diversos trámites ante Hacienda y la Seguridad Social.

Capital Inicial

Ser empresario individual no requiere un capital mínimo inicial. En cuanto a una Sociedad Limitada (SL), se puede constituir con tan solo un euro, aunque se recomienda contar con un capital mínimo de 3.000 euros. Para una Sociedad de Responsabilidad Limitada (SL), el capital mínimo es de 3.000 euros, aunque puede constituirse con tan solo un euro, mientras que para una Sociedad Anónima (SA), el capital mínimo es de 60.000 euros.

¿Cuándo Cambiar de Empresario Individual a Sociedad Mercantil?

Una de las preguntas más frecuentes entre emprendedores es cuándo es conveniente cambiar de empresario individual a sociedad mercantil. Los factores que se deben analizar ante esta decisión son múltiples.

Análisis Fiscal: Ejemplo Práctico

Sergio Emprendedor se está planteando emprender un negocio y ha realizado una aproximación de los gastos e ingresos que tendrá el primer año.

Si el socio es solo accionista (es decir, pone los medios y el capital pero no trabaja en el negocio) le compensará crear una Sociedad cuando los beneficios de la actividad (Ingresos - Gastos) sean superiores a 50.000 euros ya que su tipo en el Impuesto sobre la Renta anual será superior al tipo fijo del 30 % del impuesto s/ sociedades. Esto sería valido siempre que la Sociedad con que se compara tenga la consideración de empresa de reducida dimensión y tenga beneficios inferiores a 120.020 euros, ya que de lo contrario tributaría al 35 %.

Si el socio es además trabajador de la sociedad, y percibe una nómina por su condición de trabajador por cuenta ajena para su sociedad el cálculo sería diferente. Comparamos la tributación del IRPF anual del empresario para la actividad en el régimen de estimación directa simplificada de IRPF de la actividad con el I. Sociedades. No comparamos con el régimen de módulos de IRPF ya que es complejo al depender de gran número de variables, entre las que se encuentra el tipo de actividad a realizar. No consideramos retenciones de IRPF sobre la nómina ya que ello no influye en el resultado.

Como se puede observar en este caso si existe una partida “Salarios” cuyo importe es libre de fijarse (teniendo siempre en cuenta claro los salarios de mercado de trabajos similares y cuyo importe mínimo orientativo podríamos encontrarlo en el convenio correspondiente ) y corresponde a las retribuciones de Sergio Emprendedor, como trabajador de la Sociedad. El importe a pagar por impuesto s/ Sociedades es cero.

Como se puede observar la diferencia, el ahorro entre una y otra opción es desde 0 hasta 1.080,36 euros dependiendo del nivel de beneficio. Este ahorro y lógica continuaría hasta alcanzar un beneficio tal que para neutralizarlo el sueldo del socio trabajador tuviera que ser de 60.000 euros (manteniendo la cuota mínima de autónomos) ya que a partir de ese punto superaríamos el tipo del 30 %, que es fijo en el Impuesto de Sociedades.

Consideraciones Finales

No hay una respuesta única para esta elección. Dependerá de factores como los beneficios esperados, la reinversión de capital y el nivel de riesgo patrimonial que el emprendedor esté dispuesto a asumir. Es fundamental realizar un análisis personalizado de cada situación, ya que las particularidades fiscales y laborales pueden variar dependiendo del tipo de actividad y los beneficios proyectados.