Vamos a establecer una pequeña guía del Plan General Contable para que todas las PYMES puedan aclarar cómo deben llevar la contabilidad según establece el Plan de Contabilidad. También analizaremos las principales diferencias entre el Plan General Contable y el Plan General Contable para Pymes.

En este artículo aprenderás:

- ¿Qué es el Plan General Contable (PGC)?

- Estructura del Plan General Contable

- Plan General Contable vs. Plan General de Contabilidad de Pymes

- Ámbito de aplicación del Plan General de Contabilidad para PYMES

- Estructura del Plan General Contable para Pymes

¿Qué es el Plan General Contable (PGC)?

El Plan General Contable es el documento legal que regula la normativa contable que las empresas españolas deben aplicar, con base a las directivas de la Unión Europea. Se aprobó en el Real Decreto 1514/2007 de 16 de noviembre, y tiene como objetivo armonizar toda la información económica-financiera de cada corporación, en línea con las Directivas Contables Europeas y de esta forma alcanzar una uniformidad en la aplicación de los sistemas contables.

El organismo encargado de emitir la normativa contable en España y que toda empresa debe cumplir es el Instituto de Contabilidad y Auditoría de Cuentas.

Entre los años 2005 y 2007 se estudió, elaboró y, finalmente, se aprobó un nuevo Plan General de Contabilidad (PGC). Perseguía, entre otros objetivos, la armonización de nuestra contabilidad con el contexto internacional.

Posteriormente y de acuerdo con la Disposición Final primera de la Ley 16/2007, de 4 de julio, el Gobierno aprobó el Plan General de Contabilidad de Pymes, como norma complementaria. Esta reforma se aprobó para que las pequeñas y medianas empresas puedan contar con un Plan contable específico, y presenta una estructura similar al Plan General de Contabilidad.

Cinco palabras con un peso mayúsculo: Plan General Contable para pymes. Una herramienta esencial para la contabilidad de pequeñas y medianas empresas, ya que es el marco legal que encuadra todas las operaciones financieras ordenadamente.

El Plan General de Contabilidad (PGC) es un conjunto de normas y criterios que regulan la contabilidad empresarial en España. El objetivo del plan es garantizar claridad, transparencia y homogeneidad en la información financiera. Por lo tanto, facilita la toma de decisiones de empresarios y gestores, puesto que refleja fielmente la situación económica de una empresa.

Para las pymes existe una adaptación del Plan General Contable más sencillo de aplicar. Este plan concreto es el PGC de pequeñas y medianas empresas y está diseñado según las necesidades contables de microempresas y pequeños negocios. Con él reducen su carga administrativa sin perder precisión y rigor contable.

Eso sí, debes distinguir entre PGC para pymes y plan financiero. Mientras que el primero es regulatorio y general, el segundo es propio de cada compañía o negocio.

El Plan General de Contabilidad (PGC) para PYMES constituye un recurso fundamental para asegurar una administración financiera organizada, legal y eficaz en el contexto empresarial de España. En esta guía avanzada abordaremos las recientes actualizaciones legislativas, las diferencias prácticas con el plan contable general, cómo implementarlo de manera estratégica y los beneficios que puede ofrecer su adecuada aplicación.

Con esta adecuación del Plan General de Contabilidad a las Pequeñas y Medianas Empresas se cumple el mandato legal, con la pretensión de dar a estas empresas una herramienta que facilite la aplicación del nuevo marco contable introducido a través de la Ley 16/2007, en la que se simplifican algunos criterios contables contenidos en el Plan General de Contabilidad y, por otra parte, se regulan sólo las operaciones que se considera que van a resultar más habituales en el entorno empresarial de las PYMES.

El Plan General de Contabilidad de Pymes que ahora se aprueba constituye el desarrollo de las normas contables que pueden ser aplicadas por ciertas empresas, delimitadas en el cuerpo de este real decreto.

En la determinación de las operaciones realizadas con carácter general por estas empresas y, en consecuencia, en la simplificación de los criterios contenidos en el Plan General de Contabilidad se ha partido de una propuesta analizada en un grupo de trabajo específico creado para esta tarea.

El artículo 1 de este real decreto aprueba el Plan General de Contabilidad de Pymes, determinando el artículo 2 su ámbito de aplicación.

El Plan General de Contabilidad para pymes es de aplicación voluntaria. Siempre es posible decidirse por la versión general. En cuanto al período de tiempo en el que deben cumplirlos, se consideran las cifras del cierre de los dos últimos ejercicios.

Sin embargo, también hay que tener en cuenta que hay empresas que, aunque cumplan los requisitos, no pueden aplicar el PGC pymes. Una vez que hemos optado por aplicarlo, deberemos hacerlo íntegramente.

No obstante, puede haber realidades cuyo tratamiento no esté recogido en el PGC para pymes y sí en el normal. En primer lugar, en las normas de registro y valoración, no se incluyen determinadas operaciones que se considera que apenas realizan este tipo de empresas.

Implementar el PGC de pequeñas y medianas empresas te aportará numerosos beneficios. Por ejemplo:

- Simplificación administrativa.

- Claridad y transparencia financiera.

- Cumplimiento normativo.

- Facilidad de acceso al crédito.

En definitiva, con el Plan General Contable para pymes tu empresa será más eficiente y transparente.

Estructura del Plan General Contable

El PGC se estructura de la siguiente forma:

- Introducción: explica el motivo de la reforma y las diferencias con la normativa anterior.

- Marco Conceptual: Recoge los principios contables: mostrar una imagen fiel, requisitos a tener en cuenta así como los principios de una empresa en funcionamiento (devengo, uniformidad, prudencia, no compensación así como la importancia relativa).

- Normas de Registro y Valoración: En este apartado se incluyen las reglas y los criterios aplicables a las distintas operaciones.

- Cuentas anuales: Establece las normas que se deben seguir de forma obligatoria para elaborar y presentar las Cuentas Anuales.

- Cuadro de Cuentas: Son todos los elementos que forman parte de la contabilidad, ordenados en el cuadro de cuentas.

- Definiciones y Relaciones Contables: Desarrolla de forma detallada el cuadro de cuentas. Esta parte no es obligatoria para las empresas.

El Plan General Contable lo deben aplicar de forma obligatoria todas las empresas, sea cual sea su forma jurídica, individual o societaria.

La estructura del Plan General de Contabilidad de Pymes es la misma que la del Plan General de Contabilidad.

Estructura del PGC 2007El Plan General de Contabilidad de 2007 (PGC 07) está dividido en cinco partes que van precedidas de una Introducción en la que se explican las características fundamentales del PGC y sus principales diferencias con el Plan de 1990. Constituye una de las novedades del PGC 07, en la misma línea que las NIC, el introducir esta parte, de cumplimiento obligatorio, donde se establece el conjunto de fundamentos, principios y conceptos básicos cuyo cumplimiento conduce en un proceso lógico deductivo al reconocimiento y valoración de los elementos de las cuentas anuales.

La segunda parte del PGC, que es también obligatoria, desarrolla los principios contables y demás disposiciones contenidas en el Marco Conceptual. Se recogen en ella los criterios de registro y valoración de las distintas transacciones y elementos patrimoniales de la empresa desde una perspectiva general.

La tercera parte del PGC 07, también obligatoria, está dedicada a las cuentas anuales. Como puede observarse, con respecto al PGC de 1990 se han incluido dos nuevos documentos: el ECPN y el EFE. Con respecto al primero, cabe señalar que su elaboración se realizará tanto en las empresas que presenten balance y memoria en su modelo normal como en las que los presenten en el modelo abreviado.

La cuarta parte del PGC 07 contiene la relación, con un título expresivo de su contenido, de todas las cuentas que se proponen para contabilizar las operaciones de una empresa. Se mantiene el mismo sistema de codificación decimal y la misma estructura que en el PGC de 1990 basada en grupos (1 dígito), subgrupos (2 dígitos), cuentas (3 dígitos), subcuentas (4 dígitos) y sub-subcuentas (5 dígitos).

Las relaciones contables recogen los motivos más comunes de cargo y abono de las cuentas, sin agotar las posibilidades que cada una de ellas admite.

Plan General Contable vs. Plan General de Contabilidad de Pymes

Por su parte, con la reforma del PGC en 2007 se estableció un plan de contabilidad específico para Pymes, el Plan General de Contabilidad de Pymes, quedando establecidas el conjunto de normas que se aplican a determinadas empresas.

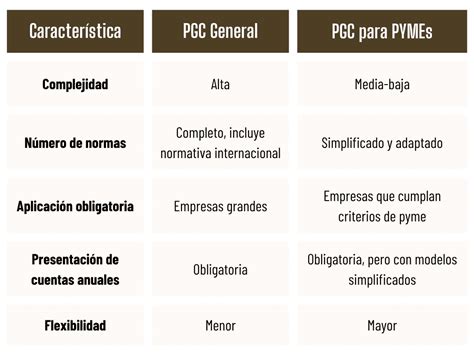

En el ámbito contable, las diferencias estructurales entre el Plan General de Contabilidad (PGC) y el Plan General de Contabilidad para Pequeñas y Medianas Empresas (PGC PYMES) juegan un papel crucial en la adaptación de las normativas contables a las características específicas de las empresas.Estas divergencias estructurales reflejan la voluntad de las autoridades contables de proporcionar un marco normativo adaptado a la diversidad empresarial, reconociendo que las PYMES representan un segmento vital en la economía.

En la segunda parte, normas de registro y valoración para pequeñas y medianas empresas, se han eliminado las normas relativas a ciertas operaciones que se han considerado como de escasa realización por estas empresas. Asimismo, se han simplificado algunos de los criterios de registro y valoración contenidos en el Plan General de Contabilidad, fundamentalmente relacionados con los instrumentos financieros.

Debe también resaltarse la eliminación de la norma relativa a activos no corrientes y grupos enajenables de elementos, mantenidos para la venta, cuyo contenido no resulta de aplicación a las empresas usuarias del Plan General de Contabilidad de Pymes.

La tercera parte, contiene además de las normas de elaboración, los modelos de las cuentas anuales para las pequeñas y medianas empresas, que son iguales a los modelos abreviados contenidos en la tercera parte del Plan General de Contabilidad, si bien prescindiendo de las subagrupaciones, epígrafes, partidas y apartados de información en memoria relativos a las operaciones cuyo desarrollo no se inserta en el Plan General de Contabilidad de Pymes.

Mención especial requiere una de las novedades de esta parte del Plan constituida por la eliminación del estado de ingresos y gastos reconocidos dada la práctica ausencia de operaciones que conllevan en el Plan General de Contabilidad la imputación de ingresos y gastos directamente al patrimonio neto.

Es por ello, que se ha considerado conveniente simplificar el estado de cambios en el patrimonio neto de pequeñas y medianas empresas, que estará formado únicamente por un documento, que contempla todos los cambios en el patrimonio neto, realizados con los socios, con terceros o como una mera reclasificación de las partidas. En este documento se ha añadido específicamente la información relativa a los ingresos y gastos directamente imputados a patrimonio neto, que de acuerdo con los contenidos de este Plan serán las subvenciones, donaciones y legados concedidos a la empresa por terceros y los ingresos fiscales a distribuir.

Ha de resaltarse la eliminación de los grupos 8 y 9 que reflejan los gastos e ingresos registrados directamente en el patrimonio neto, respectivamente.

El artículo 3 de este real decreto prohíbe la aplicación parcial del Plan General de Contabilidad de Pymes, exigiendo que se considere como un cuerpo completo, de forma que el usuario de la información financiera externa pueda ser conocedor de los criterios que subyacen en unas cuentas anuales de pequeñas y medianas empresas.

Se ha decidido que la reciente reforma contable apenas afecte a este texto normativo. Las líneas generales afectan a empresas más grandes. No obstante, hay una pequeña reforma, una mejora técnica, que afecta a los criterios de presentación de las emisiones de capital.

La contabilidad de las pymes tiene sus propias características y unos requerimientos diferentes a los de la gran empresa.

En cuanto al cuadro de cuentas y los movimientos contables, como en la versión ordinaria del PGC, la aplicación de los recogidos en el PGC pymes no tiene carácter vinculante.

Una de las diferencias notables radica en la estructura del balance. Mientras el PGC presenta el balance clasificado con mayor detalle y desglose, el PGC PYMES simplifica esta estructura para hacerla más accesible a empresas con menor complejidad contable. En la estructura del Plan General Contable de Pequeñas y Medianas Empresas, tanto el balance y la memoria se podrán presentar abreviados.

La diferencia principal entre el PGC Y PGC PYMES con respecto al cuadro de cuentas es la supresión en el Plan General Contable de Pequeñas y Medianas Empresas de los grupos 8, llamados gastos imputados al patrimonio neto y grupo 9, ingresos imputados al Patrimonio Neto. La función principal de los dos grupos (8 y 9) es contabilizar aquellos gastos o ingresos que no se imputan a la Cuenta de Pérdidas y Ganancias, sino en el Patrimonio Neto.

Adicionalmente se exige que la empresa no se encuentre en alguno de los supuestos de exclusión regulados en el apartado 2 del artículo 2 de este real decreto.

En el PGC la valoración de los activos financieros se realiza a valor razonable con cambios en el PN de los activos financieros disponibles para la venta, sin embargo en el PGC - PYMES, se elimina este criterio de valoración de los activos financieros.

En el PGC-PYMES se ha optado por un Balance y Cuenta de Pérdidas y Ganancias que casi en todo se corresponde con el modelo de memoria Abreviada del PGC.

La diferencia fundamental se encuentra en la simplificación de las regulaciones de valoración y en la disminución de los requisitos informativos en la memoria. Por ejemplo, se suprimen normativas complejas como las fusiones empresariales o los derivados financieros. El PGC PYMES usa criterios más simples para valorar activos y pasivos, sobre todo en temas de amortizaciones, provisiones o deterioros.

Asimismo, facilita la obtención de un balance y una cuenta de resultados más concisos, lo que es clave para hacer las cosas más fáciles y enfocarse en la información más importante.

El ICAC ha comentado que el PGC PYMES ha eliminado algunas normas de valoración que eran un poco complicadas o difíciles de aplicar para las empresas más pequeñas. Estas novedades son fundamentales para cualquier pequeña y mediana empresa que utilice el PGC PYMES, dado que tienen un impacto técnico significativo (en lo que respecta a instrumentos financieros y a los ingresos) y pueden ofrecer ciertas flexibilizaciones en el proceso de auditoría.

Ámbito de aplicación del Plan General de Contabilidad para Pequeñas y Medianas Empresas

Para poder acogerse a este plan de contabilidad, las pymes deben cumplir durante dos ejercicios consecutivos, al menos dos de los requisitos siguientes:

- Que el total de las partidas del activo no superen los cuatro millones de euros.

- Que el importe neto de la cifra anual de negocios no supere los ocho millones de euros.

- Que el número medio de trabajadores empleados durante el ejercicio no supere los 50 trabajadores.

Podrán perder la posibilidad de aplicar dicho reglamento aquellas empresas que durante dos ejercicios consecutivos dejen de reunir dos de los requisitos enumerados aquí.

Hay que tener muy en cuenta que la empresa que quiera aplicar este plan de contabilidad - siempre que cumpla los requisitos - deberá aplicarlo de forma completa.

En el caso que, al inicio del primer ejercicio una empresa deje de aplicar el Plan General de Contabilidad de pymes, se aplicará con carácter retroactivo el Plan General de Contabilidad. En este caso, la empresa tendrá que registrar todos los activos y pasivos reconocidos en el Plan General de Contabilidad.

Se sugiere usar el PGC PYMES si tu empresa tiene menos de 50 empleados, factura menos de 8 millones de euros y tiene un activo de menos de 4 millones. Pero pendiente, si tu negocio crece o empieza a manejar operaciones más complicadas, puede que necesites pasar al PGC general.

Para poder aplicar el PGC PYMES, la empresa no debe formar parte de un grupo de sociedades que haya formulado o tuviera que haber formulado cuentas anuales consolidadas. En caso de que la empresa cumpla todos los criterios anteriormente expuestos, será optativo acogerse al PGC PYMES.

El artículo 4 de este real decreto desarrolla este mandato, recogiendo las circunstancias que han de cumplir las empresas para que puedan optar por la aplicación de los criterios contables específicos de las microempresas. Estas circunstancias se refieren a la cifra del total de las partidas del activo, que no podrá superar el millón de euros, al importe neto de la cifra de negocios, que no superará los dos millones de euros y al número medio de trabajadores que no podrá ser superior a 10.

Estructura del Plan General Contable para Pymes

Este plan se estructura en 5 partes en las que se explican las características principales de cómo debe elaborarse:

- Introducción: Se explican las características del texto y las diferencias que hay respecto al PGC.

- Primera parte: Marco conceptual de la contabilidad. En esta primera parte se recogen los documentos que integran las cuentas anuales de la pyme, es decir, el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria.

- Segunda parte: Normas de registro y valoración para Pequeñas y Medianas Empresas Esta segunda parte recoge todos los principios contables que las empresas deben aplicar. En caso contrario, es decir, en caso que una pyme realice una operación que no se contempla en este texto, tendrá que remitirse a las normas de registro recogidas en el Plan General de Contabilidad.

- Tercera parte: Cuentas anuales Contiene las normas de elaboración, y los modelos de las cuentas anuales para las pymes. Por cuentas anuales se entienden: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y la memoria de una pyme. Es decir, que se recoge cómo deben ser redactadas según lo dispuesto en el Código de Comercio, en el Texto Refundido de la Ley de Sociedades Anónimas, en la Ley de Sociedades de Responsabilidad Limitada y en este Plan General de Contabilidad de Pequeñas y Medianas Empresas. Las cuentas anuales se elaborarán con una periodicidad de doce meses y sus valores se expresarán en euros.

- Cuarta parte: Cuadro de cuentas y Quinta parte: Definiciones y relaciones contables Incluye los grupos y subgrupos necesarios para poder reflejar contablemente las operaciones contenidas en la segunda parte del Plan General de Contabilidad de Pymes, así como las definiciones, relaciones contables y los movimientos que darán origen a los motivos de cargo y abono.

Las normas de aplicación de este Plan General de Contabilidad de Pymes se completan con las disposiciones adicionales primera y segunda, que desarrollan los criterios que han de seguirse en la utilización del Plan General de Contabilidad de Pymes, tanto en caso de abandono de los criterios contables específicos aplicables por las microempresas, como del posible paso del Plan General de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre, a la utilización del Plan General de Contabilidad de Pymes, en el ejercicio en que un sujeto contable entre en el ámbito de aplicación de este último Plan.

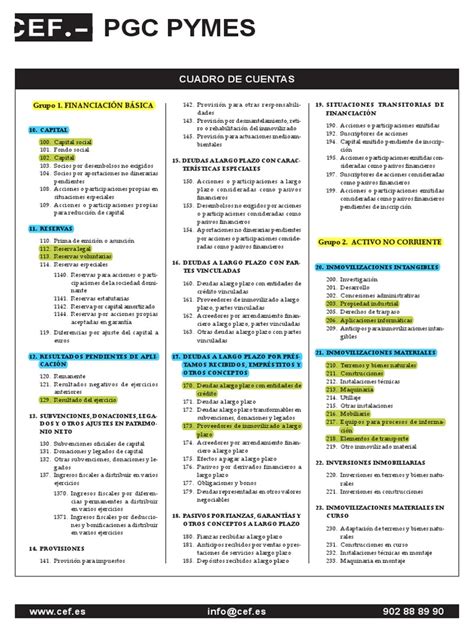

El cuadro de cuentas del PGC ordena las cuentas en 7 grupos:

- Grupo 1: Financiación Básica.

- Grupo 2: Inmovilizado.

- Grupo 3: Existencias.

- Grupo 4: Acreedores y Deudores por operaciones de tráfico.

- Grupo 5: Cuentas Financieras.

- Grupo 6: Compras y Gastos.

- Grupo 7: Ventas e Ingresos.

Tabla resumen de diferencias clave entre PGC y PGC Pymes:

| Característica | Plan General Contable (PGC) | Plan General Contable para Pymes (PGC Pymes) |

|---|---|---|

| Complejidad | Mayor | Menor |

| Obligatoriedad | Obligatorio para todas las empresas que no cumplan los requisitos para Pymes | Voluntario para empresas que cumplan los requisitos |

| Cuentas Anuales | Modelos Normales | Modelos Abreviados |

| Grupos 8 y 9 | Incluidos | Eliminados |

| Normas de Valoración | Más complejas | Más simples |