A la hora de emprender un negocio, la disponibilidad de capital es un punto clave que puede representar un obstáculo para muchos emprendedores. En el mundo empresarial, contar con una financiación adecuada puede marcar la diferencia entre el éxito y el estancamiento. Por eso, es importante conocer las diferentes fuentes de financiación que existen para una empresa y cómo acceder a ellas.

Una fuente de financiación o financiamiento para una empresa es cualquier medio a través del cual un negocio obtiene capital para financiar sus operaciones, inversiones y desarrollo. En este sentido, es crucial entender que cada negocio es un mundo, y los requisitos financieros varían significativamente dependiendo de la fase en la que se encuentre la empresa, su tamaño, sector y objetivos a corto y largo plazo.

Entendemos por financiación interna todos aquellos fondos que una empresa genera y utiliza desde dentro de la propia organización. Por su parte, la financiación externa hace referencia a los fondos que una empresa obtiene de fuentes ajenas a la organización. En este caso, la diferenciación viene dada por la duración de la fuente de financiación, es decir por el tiempo que pase hasta que haya que devolver el capital prestado.

Dentro de estas grandes divisiones o categorías, encontramos numerosas opciones, desde el capital propio hasta los préstamos bancarios y las alternativas de financiación innovadoras. A continuación, exploraremos las principales fuentes de financiamiento disponibles para emprendedores en España:

Fuentes de Financiación Tradicionales

Capital Propio

La forma básica de financiación para empresas es emplear el propio capital que puedan aportar sus socios. En las fases iniciales, lo que en el caso de las ‘startups’ se denomina fase ‘pre-seed’ o presemilla, el 'bootstrapping' o financiarse con recursos propios (ahorros y los ingresos que se van generando) permite no depender de financiación externa.

“Es lo primero que puede hacer un emprendedor para testar su idea, ver si puede tener viabilidad y un hueco en el mercado”, explica Claudia Caso. El crecimiento será más lento, pero se mantiene el control de la compañía en esos primeros pasos y no se empieza ya debiéndole dinero a una entidad bancaria.

Préstamos Bancarios

Si el capital propio es la forma más básica, los préstamos bancarios tradicionales constituyen la opción más utilizada. Los préstamos destinados a empresas tienen como finalidad financiar diversas necesidades comerciales, como la adquisición de activos (por ejemplo, maquinaria o edificios) o realizar reformas, entre otros. Lo cierto es que los préstamos son la opción más común para conseguir el dinero que los emprendedores necesitan para montar su negocio. Algunas opciones incluyen préstamos otorgados por bancos, similares a los préstamos personales más comunes.

Tipos de Préstamos Bancarios:

- Préstamos bancarios tradicionales: ofrecidos por entidades bancarias convencionales.

- Préstamos ICO: concedidos por los bancos con fondos del Instituto de Crédito Oficial, orientados a pymes y autónomos para inversión y liquidez, con límites de TAE máximos publicados por ICO y, en muchos casos, tipos referenciados a euríbor más un margen acotado.

Entidades destacadas:

- BBVA: ofrece diferentes soluciones de financiación para autónomos y empresas, como el Préstamo Online Negocios o préstamos específicos para inversión y circulante.

- Banco Sabadell: dispone de préstamos y créditos para empresas a tipo fijo o variable, pólizas de crédito y acceso a líneas ICO MRR Empresas y Emprendedores, con financiación de hasta el 100 % del proyecto de inversión en muchos casos.

Tasas de interés:

Los tipos de interés para empresas han bajado algo respecto a los máximos de 2023, pero siguen por encima de los valores previos a la subida de tipos. Los informes de CEPYME y Banco de España sitúan el tipo medio de los nuevos préstamos a pequeñas empresas en torno al 4,8-5 %, pero son medias estadísticas, muy influidas por operaciones de mejor perfil. Como referencia, el Préstamo Online Negocios de BBVA publica un ejemplo representativo al 6,5 % TIN y 6,98 % TAE para 25.000 € a 3 años, con una comisión de apertura del 0,25 %.

Líneas de Crédito

Una línea de crédito es una opción de financiación en la que el banco o la entidad financiera te permite disponer de un monto máximo preaprobado que puedes utilizar según necesites, y solo pagas intereses sobre la cantidad que utilices.

Leasing y Renting

A través de esta modalidad, puedes disponer de los bienes que necesitas mediante un contrato de arrendamiento, con la opción de comprarlos al finalizar el acuerdo. El renting es un contrato de alquiler a largo plazo, utilizado frecuentemente para vehículos. Muchas empresas, como las que emplean la comerciales o empresas de transporte, recurren a esta opción que les permite renovar periódicamente su flota de vehículos. El leasing es otra forma de arrendamiento financiero que ofrece la posibilidad de adquirir el bien al finalizar el contrato.

Fuentes de Financiación Alternativas

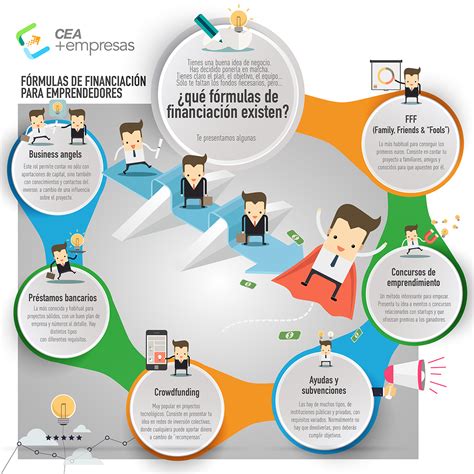

Business Angels

Dentro de este tipo de financiamiento podríamos encontrar diferentes figuras como la de los llamados Business Angels, que son personas que invierten en empresas emergentes, ofreciendo no solo capital, sino también experiencia y contactos. Estos ‘ángeles de los negocios’ son inversores privados, es decir, personas físicas con mayor capacidad de inversión que las tres efes que apuestan por el emprendedor y su idea.

Según un informe realizado por la escuela de negocios Iese para la Asociación Española de Business Angels Network (Aeban), durante 2023 los 'business angels' realizaron al menos una nueva incorporación a sus carteras, con una inversión media de 49.738 euros. Claudia Caso, que señala que este tipo de financiación es sobre todo para ‘startups’ con un modelo de negocio que empieza a estar probado y que ya generan ingresos, añade que, además de dinero, los ‘business angels’ aportan también mucho conocimiento y apoyo porque en ocasiones son personas que en su momento también emprendieron.

Capital Privado

Préstamo Capital es una alternativa de financiación privada con garantía hipotecaria, pensada para empresas de cualquier tamaño que necesitan importes elevados o tienen un perfil más complejo. Préstamo Capital Empresas, es una alternativa frente a la banca convencional que convierte tus inmuebles en liquidez mediante un préstamo de negocio. Este servicio está disponible para empresas de prácticamente cualquier tamaño, desde pymes y startups hasta negocios consolidados, y permite adaptar las cuotas al flujo de caja de la empresa.

Si hablamos de financiación alternativa con capital privado, es habitual ver rangos aún más altos, entre el 9,9 % y el 12,5 % TIN, con TAEs que superan con facilidad el 15 % debido a comisiones de apertura, tasación y otros gastos asociados.

Factoring y Financiamiento de Facturas

El factoraje financiero, también conocido como factoring, es una fuente de financiación a corto plazo que permite a una empresa mejorar su liquidez a través de la venta de sus facturas pendientes de cobro a una entidades financieras especializadas (factor). El factoring es un servicio financiero en el que una empresa vende sus cuentas por cobrar a una entidad financiera, a cambio de un adelanto de efectivo. Este tipo de financiación ('factoring') ofrece liquidez a las empresas al adelantarles el importe de las facturas que tienen pendientes de cobro. La entidad bancaria con la que se contrata este servicio cobrará a cambio una serie de comisiones e intereses.

El financiamiento de facturas es una alternativa financiera que ayuda a las empresas a optimizar su flujo de caja y mantener la estabilidad en su tesorería. Este método permite a las compañías obtener liquidez de forma ágil, adelantando el cobro de sus facturas pendientes. En este sentido destaca CEGID, innovadora solución al financiamiento de facturas.

Microcréditos

Los microcréditos son préstamos de poca cantidad, en general menos de 20.000 euros que están destinados tanto a personas físicas como a financiación de empresas o proyectos. Empresas como Avafin ofrecen soluciones adaptadas a las necesidades de los nuevos negocios.

Crowdfunding

El micromecenazgo, financiación colectiva o ‘crowdfunding’, modelo que en España durante 2023 ha superado los 80 millones de euros, y recaudado más de 300 millones de euros, consiste en recaudar financiación a través de las pequeñas inversiones de muchas personas. Las campañas de ‘crowdfunding’ se publican normalmente en una plataforma online especializada y se mueven para llegar al máximo de inversores potenciales. A cambio, quien aporta dinero puede obtener desde descuentos hasta acceso prioritario a lo que se esté desarrollando, pasando por un porcentaje pequeño de la empresa.

¿Cómo hacer una campaña de crowdfunding exitosa?

Subvenciones y Ayudas Públicas

Más allá de estas fuentes de financiación, desde los gobiernos de cada país, suelen lanzar anualmente paquetes con diferentes ayudas y subvenciones para apoyar el crecimiento de pequeñas y medianas empresas. Otra opción de financiación, que además permite mantener el control de la empresa, es solicitar alguna de las subvenciones o ayudas públicas que ofrece la Administración. Para optar a ellas, además de estar atentos a las distintas convocatorias que se van lanzando, hay cumplir una serie de requisitos. La profesora de IE University explica que la facilidad o dificultad de acceder a ellas depende mucho del tipo de empresa y de su actividad.

ENISA

ENISA (Empresa Nacional de Innovación, S.A.) es una entidad pública que ofrece financiación a pymes lideradas por emprendedores/as, sin límite de edad, cuyo proyecto empresarial ofrezca una clara ventaja competitiva. Su misión es promover la financiación de proyectos empresariales, viables e innovadores, de la pyme española; propiciando la diversificación de sus fuentes de financiación.

Condiciones de los préstamos ENISA:

- Importe mínimo del préstamo: 25 000 €.

- Importe máximo del préstamo: 300 000 €.

- Vencimiento: máximo, 7 años.

- Carencia de principal: máximo, 5 años.

Fondos de Capital Riesgo

Como explica Carlos Fernández, profesor del Instituto de Estudios Bursátiles (IEB) en una entrevista en Gestiona Radio, los fondos de capital riesgo son fondos de inversión “cuya característica fundamental es que en la mayor parte de los casos suele invertir en empresas no cotizadas”. La financiación que reciben las ‘startups’ en esta fase es ya bastante elevada, a cambio de una participación en la empresa que el fondo pueda vender en el futuro por una cuantía mayor.

“Es todo un mundo. Hay fondos especializados en industrias, los que buscan tener un porfolio diversificado, los que prefieren proyectos con un impacto positivo…”, asegura Claudia Caso.

Consideraciones Adicionales

El Plan de Negocio

Conseguir un préstamo para montar negocio no depende solo de tener una buena idea. Un plan bien estructurado refleja seriedad, conocimiento del mercado y capacidad de gestión. Además, tener un plan detallado te ayuda a ti como emprendedor a visualizar la ruta del negocio, anticipar gastos, calcular rentabilidad y definir metas realistas. Un plan de empresa debe ser claro, realista y convincente.

Simuladores de Préstamos

Cuando se busca un préstamo para montar negocio, el primer paso es comparar las distintas alternativas disponibles. No todos los emprendedores necesitan el mismo tipo de financiación: algunos requieren rapidez y flexibilidad, mientras que otros priorizan estabilidad y condiciones a largo plazo. Consejo: utiliza un simulador de préstamos para autónomos para estimar tus costes financieros.

Préstamos Sin Aval

¿Quieres emprender y abrir tu propio negocio, pero no dispones de un aval que respalde tu solicitud de financiación? No eres el único. Sin embargo, existen alternativas que permiten acceder a financiación sin necesidad de avalistas tradicionales. Pedir préstamos para abrir un negocio sin aval puede ser una excelente opción si no tienes acceso a garantías tradicionales, pero posees una idea de negocio sólida y un plan claro para su ejecución.

Tabla Resumen de Opciones de Financiamiento

| Opción de Financiamiento | Descripción | Ventajas | Desventajas |

|---|---|---|---|

| Capital Propio | Fondos aportados por los socios | Control total de la empresa | Crecimiento más lento |

| Préstamos Bancarios | Financiación de entidades bancarias | Acceso a grandes sumas de dinero | Requisitos y tasas de interés |

| Business Angels | Inversores privados que aportan capital y experiencia | Conocimiento y apoyo adicional | Dilución del control |

| Factoring | Adelanto del cobro de facturas | Mejora la liquidez a corto plazo | Costos y comisiones |

| Crowdfunding | Financiación colectiva a través de pequeñas inversiones | Acceso a un gran número de inversores | Requiere una campaña de marketing efectiva |

| Subvenciones Públicas | Ayudas económicas del gobierno | No requiere devolución | Requisitos y trámites burocráticos |

Recuerda que la elección de un préstamo para empresa debe ir más allá de la comparación de los intereses que pagarás por él. Es crucial evaluar la flexibilidad, los requisitos y la agilidad en la concesión.

En definitiva, solicitar un préstamo para negocio jóvenes o emprendedores puede ser el primer paso hacia un futuro profesional exitoso, siempre que se haga con planificación y prudencia.