¿Has decidido montar un negocio y no sabes qué forma jurídica elegir? En principio, tu decisión dependerá de aspectos como el capital inicial con el que cuentes, si emprendes solo o junto a otros socios, los impuestos, etc. Entre las opciones existentes y más populares se encuentra la del empresario individual, es decir, la del empresario autónomo. ¿Sabes en qué consiste esta figura?, ¿conoces sus ventajas e inconvenientes? Aquí toda la información.

Definición de Empresario Individual

Por empresario individual o autónomo debemos entender aquella persona física que realiza en nombre propio una actividad comercial, industrial o profesional de carácter lucrativo. Se trata de una forma jurídica para personas físicas constituida por un solo individuo que, aunque tiene la ventaja de gestionar y dirigir por sí solo la actividad empresarial, ha de responder con todo su capital privado ante las deudas contraídas (si las hubiese), es decir, está sujeto a una responsabilidad ilimitada sobre las consecuencias económicas de su actividad.

El diccionario de español jurídico de la Real Academia Española define a las personas físicas como un “individuo con capacidad jurídica para ser titular de derechos y cumplir con obligaciones”. Para empezar una actividad empresarial como empresario autónomo, además, no se requiere capital inicial, como sí ocurre en el caso de las sociedades limitadas o las sociedades anónimas.

El empresario es el propietario único de la actividad; lo que implica que ejerce el control total sobre la misma, dirige personalmente su gestión, organiza todo el trabajo y aporta todo el capital necesario para llevar a cabo su actividad, sin que exista, por tanto, puesta de bienes en común.

Asimismo, el empresario individual es quien percibe todos los beneficios que genere la empresa y, en su caso, responde de forma personal e ilimitada las deudas contraidas frente a terceros con todos sus bienes, tanto los afectos a la actividad empresarial como los que conformen su patrimonio personal; porque no existe límite o separación alguna entre el patrimonio empresarial y el personal.

Características Principales del Régimen Jurídico

- Para ser empresario individual es requisito imprescindible ser mayor de edad y gozar de la libre disposición de los bienes propios.

- No obstante lo anterior, también podrá ser empresario individual el menor de edad emancipado, pero con los límites que establece el artículo 323 del código civil, que señala que el emancipado no podrá, hasta que no alcance la mayoría de edad, tomar dinero a préstamo, gravar o enajenar bienes inmuebles y establecimientos mercantiles o industriales u objetos de extraordinario valor sin consentimiento de sus padres y, en su caso, de su curador.

- Por último, podrán ser empresarios individuales los menores de edad y los incapacitados, que ejercerán dicha actividad a través de sus representantes legales.

El empresario individual debe ejercer, por cuenta propia, sin sujección a contrato de trabajo alguno, fuera del ámbito de dirección y organización de un tercero, y de forma habitual, una actividad comercial, industrial o profesional de carácter lucrativo. Asimismo, se presume que es empresario individual o autónomo, el titular de un establecimiento abierto al público como propietario, arrendatario, usufructuario o cualquiera otro concepto análogo. Esta presunción incluye también al cónyuge y a los parientes hasta el segundo grado que trabajen con él, salvo que se acredite su condición de trabajadores por cuenta ajena o asalariados.

Para constituirse como empresario individual no se exige que se destine a la actividad un mínimo de capital, a diferencia de la mayor parte de las formas societarias, Además, los empresarios individuales sólo deben realizar los trámites necesarios para ejercer la actividad, pero no necesitan realizar trámites destinados a la constituición o adquisición de la personalidad jurídica, lo cual simplifica mucho la puesta en marcha de la empresa. Sin embargo, la responsabilidad por deudas es personal e ilimitada.

El empresario individual responde de las deudas contraidas frente a terceros con todos sus bienes, presentes y futuros, porque no existe separación alguna entre el patrimonio empresarial y el personal. La única excepción se encuentra en el Emprendedor de responsabilidad limitada, que puede limitar su responsabilidad para que no alcance a su vivienda habitual.

Por ello, debe tenerse en cuenta que la mayor simplicidad en cuanto a constitución y obligaciones formales contrasta con el elevado riesgo patrimonial que genera el ejercicio de una actividad económica de esta forma de empresa. No es de extrañar, por tanto, que bajo esta forma de empresa sólo se ejerzan, generalmente, y cada vez menos, pequeños negocios o actividades profesionales por emprendedores que destinan escasos recursos a la puesta en marcha de su actividad; porque cuando se realizan inversiones mayores resulta más aconsejable una forma societaria para limitar la responsabilidad.

Por último, indicar que como autónomo no es obligatoria la inscripción en el Registro mercantil, es potestativa, y no es necesario tampoco otorgar escritura de constitución para ejercer la actividad económica.

Regulación

El régimen jurídico del régimen empresal régimen jurídico del empresario individual o autónomo se regula, desde el 12 de Octubre de 2007, por el Estatuto del Trabajador Autónomo, aprobado por Ley 20/2007, de 11 de Julio; y las normas que lo desarrollan. Además, por el Real Decreto 368/2010, de 26 de marzo, se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la puesta en marcha de las empresas individuales mediante el sistema de tramitación telemática.

Existen diferentes formas de empresario individual: trabajadores autónomos, profesionales autónomos, empresario societario, autónomo económicamente dependiente, autónomo agrario, etc. En términos generales, en este texto se hace referencia a los dos primeros (estos son, trabajadores y profesionales autónomos).

Todo lo que necesitas saber antes de ser autónomo en España | Guía completa

Obligaciones del Empresario Individual

Los autónomos cuentan con una serie de obligaciones en diferentes ámbitos que aparecen detalladas a continuación.

Trámites de Alta

Para empezar su actividad económica, el empresario individual ha de realizar una serie de trámites burocráticos de alta en la Agencia Estatal de Administración Tributaria (AEAT) y la Seguridad Social. Frente a otras formas jurídicas, la creación de un negocio como empresario individual es menos elaborada.

Cuota de Autónomo

Una vez se inicia la actividad, el empresario autónomo tiene que pagar mensualmente la cuota de autónomo, mediante la que cotiza a la Seguridad Social. Dicha cuantía puede variar dependiendo de la base de cotización que el autónomo escoja, siendo en 2020 la cuota mínima de 286,15 euros y la máxima de 1233, 33 euros.

Con todo, existe una medida para favorecer a quienes acaban de empezar con el desarrollo del negocio: durante el primer año de actividad, los empresarios individuales que desempeñan por primera vez una actividad por cuenta propia pueden optar por una cuota de 60 euros mensuales, la conocida como tarifa plana (durante el tercer y cuarto semestre la cuantía de la cuota crece, si bien sigue siendo inferior a la cuota mínima habitual). Además, el empresario individual deberá tener en cuenta también si, además de las cotizaciones a la seguridad social, optará por algún seguro, ya sea personal (seguro de jubilación, de accidentes, sanitario, etc.) o para el negocio (seguro de establecimiento, de vehículos, de defensa legal, etc.).

Obligaciones Contables y Tributarias

En lo que hace a las obligaciones tributarias, el empresario individual ha de pagar el IRPF, realizando las declaraciones correspondientes trimestral y anualmente. Lo mismo ocurre con el IVA, impuesto en el que el empresario autónomo ejerce de sujeto pasivo.

Por otra parte, se encuentran las obligaciones contables: los empresarios individuales también deben llevar una contabilidad de forma ordenada, que se adecúe al régimen fiscal por el que cada uno tribute. De esta forma, además de cumplir con el imperativo legal, también se contribuye a una mejor administración del negocio.

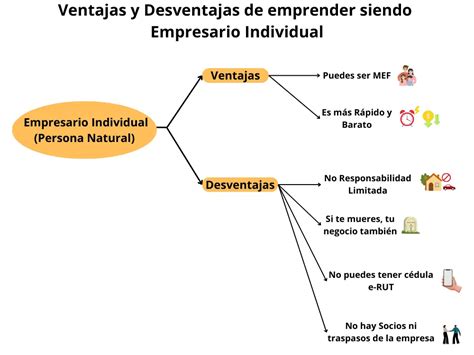

Ventajas y Desventajas

Como todas las figuras jurídicas, la del empresario individual cuenta, junto con una serie de ventajas, con una serie de inconvenientes que cabe tener en cuenta.

Ventajas

- Gestión y dirección del propio negocio

- Creación relativamente sencilla

- No requiere capital inicial

- Contabilidad más sencilla que en otras formas jurídicas

- Frente al trabajo por cuenta ajena, el empresario individual cuenta con flexibilidad horaria

- Es una forma empresarial idónea para el funcionamiento de empresas de muy reducido tamaño y que es la forma jurídica de empresas que conlleva menos gestiones para su constitución.

- Simplicidad en la constitución.

- No es necesario un capital mínimo ni la elaboración de estatutos.

- Facilidad de gestión.

- Menores costes administrativos.

- Control total.

Desventajas

- Responsabilidad ilimitada

- Con un volumen de negocio alto, la carga tributaria es mayor que si se cotizase como privada

- Responsabilidad patrimonial.

- Limitaciones en el crecimiento.

- Imagen empresarial.

Alternativas a la Figura del Empresario Individual

Si el aspecto que más te atrae del empresario individual es que sea una persona única la que se encargue de toda la gestión de la empresa, hay otras figuras interesantes en las que también cabe la citada posibilidad:

- Sociedad limitada unipersonal (SLU) Esta forma jurídica, que debe registrarse en el Registro Mercantil como SLU, coincide con la sociedad limitada en la mayoría de sus características, si bien se diferencia en que solo una persona física o jurídica posee todas las acciones. En las sociedades limitadas deben existir al menos dos socios para que esta se pueda constituir.

- Sociedad anónima unipersonal (SLA) Al igual que en el caso de la SLU, la sociedad anónima unipersonal también ha de registrarse como tal en el Registro Mercantil. En ella, las acciones también pertenecen en su conjunto a una sola persona.

- Emprendedor de responsabilidad limitada (ERL) Figura creada en la Ley 14/2013, se diferencia de los trabajadores autónomos y de los profesionales autónomos en que la responsabilidad no es completamente ilimitada, sino que, bajo determinadas condiciones, la vivienda personal puede quedar excluida en caso de tener que hacer frente a deudas. Asimismo, el emprendedor de responsabilidad limitada está obligado a inscribirse como tal en el Registro Mercantil y en el Registro de la Propiedad y debe presentar las cuentas anuales al finalizar el año fiscal.

Comparativa: Empresario Individual vs. Otras Formas Jurídicas

A la hora de crear una empresa, una de las decisiones más importantes que se deben tomar es la de decidir la forma jurídica que ésta va a tener. En España, esto es crucial, ya que dota a una empresa de identidad legal y le permite desarrollar sus actividades legalmente. Antes de tomar esta decisión, hay que tener en cuenta tres factores: el número de socios, el capital y la responsabilidad.

Actualmente, el Ministerio de Industria, Comercio y Turismo reconoce hasta 17 tipos de formas jurídicas de una empresa. Según este listado, se pueden hallar desde agrupaciones de interés económico, que exigen un mínimo de dos socios, hasta sociedades de garantía recíproca, que requieren un mínimo de 150 socios.

En España existen casi una veintena de formas jurídicas para las empresas; sin embargo, las principales son cinco: el empresario individual (autónomo), la sociedad de responsabilidad limitada, la anónima, la cooperativa, la comanditaria y la comunidad de bienes.

La primera forma jurídica más básica es la del empresario individual o autónomo. Esta opción implica que el empresario es responsable legal y financiero por completo del negocio.Esto se traduce en que el empresario individual tiene una mayor libertad para tomar decisiones, ya que no tiene socios. Sin embargo, esta forma jurídica no permite que haya separación entre los bienes personales y los comerciales, lo que significa que cualquier problema económico en la empresa afectará directamente al patrimonio personal del empresario.

La sociedad de responsabilidad limitada (SL) suele ser la forma jurídica de empresas más habitual. En este caso, se trata de una persona jurídica independiente, que requiere al menos un socio y un capital social mínimo requerido por ley de 1 euro.

Antes esta cantidad mínima era de 3.000 euros, sin embargo, se modificó a un euro con la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas. Con el fin de agilizar la constitución de sociedades limitadas.

El capital de la sociedad de responsabilidad limitada se divide en participaciones sociales, indivisibles y acumulables, y se forma con las aportaciones de todos los socios, quienes no tienen que responder personalmente a las deudas que contraiga la empresa.Esta forma de empresa se puede constituir en el Registro Mercantil, tanto telemática como presencialmente. Su denominación social es libre, siempre que se indique que es una ‘Sociedad de Responsabilidad Limitada’, o sus abreviaturas ‘S.R.L.’ o ‘S.L.’. El administrador de la empresa encargarse de recopilar anualmente un libro de inventarios y las cuentas anuales de la empresa.

Esta modalidad de forma jurídica de empresas es apropiada para pequeñas y medianas empresas, con socios perfectamente identificados e implicados en el proyecto con ánimo de permanencia. Su régimen jurídico es más flexible que las sociedades anónimas, y da la posibilidad de aportar el capital en bienes o dinero.

Las sociedades anónimas (SA) son el segundo tipo de sociedad mercantil más utilizada en España. Estas también necesitan, como mínimo, un socio, pero también requieren, como mínimo, un capital inicial de 60 mil euros.

Esta forma jurídica también requiere que la empresa se constituya mediante escritura pública y posterior inscripción en el Registro Mercantil. La denominación también es libre, pero debe figurar la expresión “Sociedad Anónima” o su abreviatura “S.A.”. En este tipo de forma jurídica, el empresario también debe encargarse de actualizar el libro de inventarios y las cuentas anuales.

Las sociedades anónimas tienen dos órganos sociales: el administrador, encargado de la gestión permanente de la sociedad, y la junta general de accionistas, que sirve para expresar con sus acuerdos la voluntad social de la empresa.

Esta forma jurídica tiene mayores posibilidades de financiación mediante la emisión libre de acciones bursátiles, aunque también implica mayores costos administrativos e impositivos. Además, están sujetas a regulación especializada propia del mercado de valores nacional e internacional.

La comunidad de bienes es una opción adecuada para empresas pequeñas o negocios familiares, ya que no hay una persona jurídica independiente, sino que los propietarios comparten responsabilidades legales y financieras por igual. Requiere como mínimo dos socios y no exige una aportación de capital mínimo. De hecho, esta forma jurídica permite que solo puedan aportarse bienes, no dinero ni trabajo.

Para ejercer la actividad de una comunidad de bienes se requiere la existencia de un contrato privado en el que se detalle la naturaleza de las aportaciones y el porcentaje de participación que cada comunero tiene en las pérdidas y ganancias de la Comunidad de Bienes. Esta se constituye mediante escritura pública cuando se aportan los bienes inmuebles o derechos reales.

Una sociedad cooperativa es una forma de organización empresarial que involucra a personas que se asocian voluntariamente para llevar a cabo actividades económicas de manera conjunta. La característica principal de una cooperativa es que sus miembros comparten la propiedad y la gestión democrática de la empresa.

En una sociedad cooperativa, se halla la asamblea general, formada por todos los socios de la cooperativa. Cada socio tiene un voto. Su objetivo es deliberar y adoptar acuerdos sobre asuntos que, legal o estatutariamente, sean de su competencia. Los participantes no solo toman decisiones de manera colectiva, sino que también contribuyen económicamente, beneficiándose mutuamente de los resultados. La cantidad mínima de capital que tiene que aportar cada miembro viene fijado en los estatutos de cada cooperativa.

Las cooperativas se basan en principios como la adhesión voluntaria, la gestión democrática y la participación económica de los miembros. En España, las sociedades cooperativas se constituyen a través de escritura pública y deben ser inscritas en el Registro de Sociedades Cooperativas.

En una sociedad comanditaria existen dos tipos de socios: los socios comanditados, que tienen responsabilidad ilimitada (es decir, responden con su patrimonio personal por las deudas de la empresa) y participan activamente en la gestión de la empresa, y los socios comanditarios, cuya responsabilidad se limita a su aportación y no participan en la gestión.

Esta forma jurídica es especialmente interesante para quienes buscan invertir en un proyecto sin intervenir en su gestión. Es el caso de los socios comanditarios, que pueden beneficiarse de su inversión en este tipo de sociedades sin necesidad de gestionar la misma.

Por el contrario, se trata de una estructura más compleja de administrar debido a la necesidad de coordinación entre los distintos tipos de socios en cuanto a la toma de decisiones empresariales.

La legislación española permite distintas formas jurídicas para una empresa. Sin embargo, entender las diferencias entre ellas, así como sus ventajas o desventajas, es clave para el inicio de un negocio. El empresario individual es una figura jurídica que permite a una persona física ejercer una actividad económica de forma autónoma, sin necesidad de constituir una sociedad.

En España, esta modalidad es comúnmente conocida como autónomo. Responsabilidad ilimitada. Simplicidad en la constitución. No es necesario un capital mínimo ni la elaboración de estatutos. Obligaciones fiscales y contables. Facilidad de gestión. Menores costes administrativos. Control total. Responsabilidad patrimonial. Limitaciones en el crecimiento. Imagen empresarial.

A continuación, se presenta una tabla comparativa de las diferentes formas jurídicas:

| Forma Jurídica | Impuesto sobre la renta | Contabilidad | Capital Inicial Requerido | Responsabilidad |

|---|---|---|---|---|

| Empresario individual | IRPF | Depende del régimen fiscal escogido | No hay un mínimo | Ilimitada |

| SLU | IS | Presentación de cuentas anuales | 3000 euros | Limitada |

| SAU | IS | Presentación de cuentas anuales | 60 000 euros | Limitada |

| ERL | IRPF | Presentación de cuentas anuales | No hay un mínimo | Ilimitada con excepciones |

Es fundamental analizar cada una de estas opciones y elegir la que mejor se adapte a las necesidades y objetivos de tu negocio.