Un empresario es aquella persona que, de forma individual o colectiva, fija los objetivos y toma las decisiones estratégicas acerca de las metas, los medios, la administración y el control de las empresas, y asume la responsabilidad tanto comercial como legal frente a terceros. El término generalmente se aplica tanto a las altas capas de gerencia, los llamados directores ejecutivos como a los miembros del consejo de administración o junta de directores o a algunos accionistas y, generalmente, a los propietarios de empresas de cualquier tamaño.

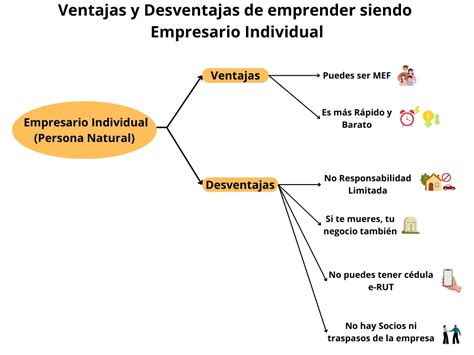

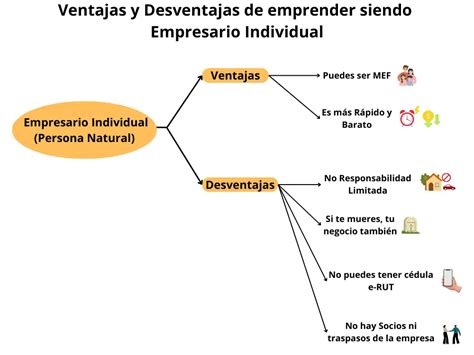

Cuando un emprendedor materializa su idea en forma de empresa, lo puede hacer de dos formas básicamente. Por un lado puede establecerse como empresario individual (autónomo). La ventaja principal es la sencillez en la constitución y los trámites y suelen aparecer cuando el emprendedor actúa sólo.

En este artículo, exploraremos en detalle la figura del empresario individual, sus requisitos, derechos y obligaciones, tanto en el contexto de los Estados Unidos como en España.

Emprender: todo lo que debes saber para triunfar | José Archibold | TEDxSanJosédeDavid

El Empresario Individual en Estados Unidos

¿Conoces cómo son las empresas estadounidenses? ¿Quieres saber cuáles son las sociedades mercantiles más características de los Estados Unidos? En esta entrada te ofrecemos un buen resumen.

En los Estados Unidos se utiliza el término corporation de una forma bastante general para referirse a las sociedades mercantiles con personalidad jurídica propia, lo que equivale a la company británica y a la «sociedad de capital» española.

Resulta extremadamente difícil establecer una clasificación que recoja todos los tipos de sociedades posibles en Estados Unidos, ya que, tanto el gobierno federal como cada estado regula de una forma específica diferentes tipos sociales, pudiendo acogerse los interesados a la regulación que les resulte más beneficiosa.

En un intento por unificar tanta legislación sobre el mismo tema, el Colegio de Abogados (American Bar Association o ABA) desarrolló la denominada Model Business Corporation Act que, a pesar de denominarse Act no es una ley en sentido estricto sino un conjunto de recomendaciones a los estados para el desarrollo de su propio ordenamiento societario.

En los Estados Unidos, al empresario individual se le suele denominar sole proprietor, y a la forma jurídica de su negocio sole proprietorship.

Algunas de las formas societarias más comunes son:

- Sole proprietor: al empresario individual se le suele denominar sole proprietor, y a la forma jurídica de su negocio sole proprietorship.

- Limited liability company (LLC): se asemeja a limited liability company del Reino Unido, aunque es una forma híbrida entre las partnerships, en lo que a obligaciones fiscales se refiere, y las sociedades de responsabilidad limitada en cuanto a la protección de sus socios (members) por las deudas contraídas por la sociedad.

- Corporation: las sociedades de capital se denominan generalmente corporation y su nombre suele acompañarse de la terminación Corp. En general se puede decir que son sociedades constituidas por acciones, de responsabilidad limitada y pueden o no cotizar en bolsa.

El Empresario Individual en España

Requisitos y Prohibiciones para ser Empresario Individual en España

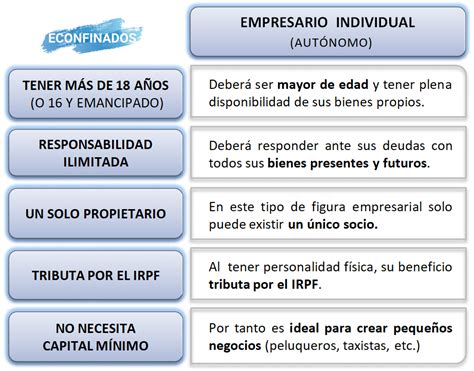

Tendrán capacidad para el ejercicio habitual del comercio las personas mayores de edad con libre disposición de sus bienes. Estos dos requisitos se dan en el mayor de 18 años no declarado incapaz para gobernarse por sí mismo.

Por excepción, pueden adquirir la condición de empresario el menor de edad y el incapacitado mediante padres o tutores, aunque ese ejercicio en nombre ajeno no atribuye al tutor la condición de empresario.

Las prohibiciones para ser empresario son absolutas y relativas. Las absolutas pueden extenderse a todo el territorio español o a parte de él, como aquellas personas que, por leyes o disposiciones especiales no puedan comerciar, como es el caso de los miembros del Gobierno y los altos cargos de la Administración.

Las prohibiciones circunscritas al territorio son más amplias, como los casos de los magistrados, jueces y fiscales en servicio activo. Las prohibiciones relativas, limitadas a una o varias actividades mercantiles concretas y determinadas, son muy frecuentes.

La condición de empresario individual está abierta a cualquier persona y no se requiere tener una determinada titulación académica o profesional, aunque en algunos supuestos de actividades mercantiles relacionadas con la salud se exige por ley estar en posesión de un título habilitante (como una farmacia o una óptica).

La actividad empresarial no tiene porque ser la actividad principal de una persona, pudiendo ejercer dos o más actividades profesionales y, entre ellas, la profesión mercantil.

Se puede adquirir ínter vivos o mortis causa (por herencia) un establecimiento mercantil, pero la adquisición de ese conjunto de bienes y derechos no hace, por sí sola, al adquirente la condición de empresario mercantil.

Acreditación y Domicilio Mercantil

La condición de empresario individual puede acreditarse por cualquiera de los medios generales admitidos en Derecho, ya sean directos o indirectos.

Por regla general, el domicilio mercantil del empresario individual coincide con el domicilio civil, siendo el lugar de su residencia habitual. Pero si el empresario opera en un lugar distinto al de su residencia habitual, se considera que no coinciden el domicilio civil y el mercantil, y en este caso por el incumplimiento de deudas contraídas en el ejercicio de la actividad empresarial deberá ser demandado en este último.

La competencia judicial para declarar el concurso de acreedores de un empresario, como el de cualquier otra persona natural o jurídica, corresponde al Juez de lo mercantil del territorio en el que se tenga el centro de las actividades principales, pero si tuviere el domicilio en territorio español, también será competente, a elección del acreedor solicitante, el Juez de lo mercantil en cuyo territorio viva el demandante.

El Matrimonio y la Actividad Empresarial

El matrimonio en el ámbito empresarial no restringe la capacidad de obrar de ninguno de los cónyuges y tampoco afecta a su capacidad para ser empresario. Si el cónyuge no es empresario serán de cargo de la sociedad de gananciales las deudas contraídas en el desempeño de la profesión que ejerciere; si es empresario esa responsabilidad se limita a aquellos bienes gananciales obtenidos por el ejercicio de la actividad empresarial.

Si los cónyuges han otorgado capitulaciones antes o después de celebrado el matrimonio, el régimen económico del matrimonio será el contenido en esas capitulaciones.

La responsabilidad patrimonial del empresario puede ser mínima a máxima. La mínima está constituida por los bienes propios o privativos y los bienes comunes obtenidos por el ejercicio de la actividad empresarial. En cuanto a estos últimos, para que queden obligados será necesario el consentimiento de ambos cónyuges.

La Ley presume que se presta el consentimiento en dos supuestos: cuando al contraer matrimonio el cónyuge ejerciera el comercio y lo continuara sin la oposición del otro, y cuando aunque no lo ejerciera en el momento de contraer matrimonio, lo ejerza con posterioridad con conocimiento y sin oposición expresa del cónyuge.

El cónyuge puede mostrar oposición, pero para que sea eficaz debe constar en escritura pública, inscrita en el Registro Mercantil y publicados los datos esenciales de la inscripción en su boletín oficial. Esta revocación no podrá perjudicar derechos adquiridos con anterioridad.

Si ambos cónyuges son empresarios y ejercen el comercio separadamente, cada uno responderá de las obligaciones contraídas con sus propios bienes, extendiéndose la responsabilidad a los demás bienes comunes si existiera consentimiento expreso o presunto del otro cónyuge.

Transformación Digital y Creación de Empresas

Esta transformación digital constituye una prioridad, en línea con las directrices de la Unión Europea y los objetivos del Plan de Recuperación, Transformación y Resiliencia de España, el cual dedica casi un 30 % del total de inversiones del Plan a la digitalización.

En este contexto de transformación digital, esta ley persigue impulsar la creación de empresas de forma rápida, ágil y al menor coste posible.

Por lo anterior, se establece la obligación, para los notarios y los intermediarios que asesoren y participen en la creación de las sociedades de responsabilidad limitada, de informar a los fundadores de las ventajas de emplear los Puntos de Atención al Emprendedor (PAE) y el Centro de Información y Red de Creación de Empresas (CIRCE), para su constitución y la realización de otros trámites ligados al inicio de su actividad.

Asimismo, se modifican los artículos 15 y 16 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, para dotarlos de mayor precisión en los trámites que se llevan a cabo y mejorar así la utilización del sistema CIRCE.

Por último, se deroga el título XII de la Ley de Sociedades de Capital, relativo a la sociedad limitada nueva empresa. Esta supuso, en el momento de su puesta en marcha en 2003, un avance significativo en el proceso de constitución de sociedades al estar asociada al entonces nuevo sistema CIRCE y el DUE. No obstante, con el transcurso de los años, sus ventajas en cuanto a rapidez de constitución y la existencia de ciertos requisitos normativos se han visto superados por la aplicación del DUE a la constitución de la sociedad limitada ordinaria.

La reforma de CIRCE se completará con la próxima transposición de la Directiva (UE) 2019/1151 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, por la que se modifica la Directiva (UE) 2017/1132 en lo que respecta a la utilización de herramientas y procesos digitales en el ámbito del Derecho de sociedades.

En la actualidad CIRCE ya permite la constitución telemática de una sociedad de responsabilidad limitada, a excepción del trámite notarial. Con la transposición de la citada Directiva será posible la constitución íntegramente telemática a través de CIRCE.

Ello es especialmente relevante teniendo en cuenta que CIRCE proporciona el único procedimiento que permite llevar a cabo de forma telemática a través de una ventanilla virtual única los actos de constitución de una sociedad de responsabilidad limitada y los trámites asociados al inicio de su actividad, tales como el alta en los censos tributarios, el alta de socios, administradores y trabajadores en los regímenes de la Seguridad Social, o la presentación de declaraciones y solicitudes ante otras administraciones públicas, autonómicas y locales.

Además, la constitución a través de CIRCE se ajusta a unos plazos específicos, pudiendo constituirse una sociedad de responsabilidad limitada en un plazo de 24 horas si para ello se emplean instrumentos estandarizados, y está sujeta a unos aranceles notariales y registrales tasados.

Eliminación de Obstáculos y Mejora Regulatoria

El capítulo III persigue la eliminación de obstáculos a las actividades económicas dentro de los parámetros de la mejora de la regulación. La mayor parte de las barreras y obstáculos a la unidad de mercado se eliminan adoptando estos criterios de buena regulación económica.

Hay que tener en cuenta que el Tribunal Constitucional declaró inconstitucionales en 2017 varios de los artículos de la Ley 20/2013, de 9 de diciembre, en especial aquellos relativos al denominado «principio de eficacia nacional», que daba validez en todo el territorio nacional a las actuaciones de las diferentes administraciones, por lo que se ha optado por seguridad jurídica por eliminar las referencias del texto a este principio y otros artículos asociados.

Asimismo, la Ley 20/2013, de 9 de diciembre, en su redacción actual contiene ciertas ambigüedades que complican su aplicación y pueden llevar a confusión sobre su ámbito de aplicación y alcance.

En cuanto a la instrumentación de los principios de mejora de la regulación en el ámbito económico se recogen aspectos que derivan de la experiencia en la implementación de la ley o que han sido señalados específicamente en la jurisprudencia.

Además, se mejoran los mecanismos de protección de operadores a través del refuerzo de las ventanillas que los operadores pueden usar para reclamar, introduciendo aclaraciones, y modificando algunos plazos.

De igual forma se amplía la capacidad de legitimación de forma que cualquier ciudadano, y en particular las organizaciones de consumidores y usuarios puedan interponer reclamaciones sin necesidad de ser interesados.

En cuanto a aspectos organizativos, la ley crea un Observatorio de Buenas Prácticas Regulatorias que será gestionado por la Secretaría para la Unidad de Mercado y la nueva Conferencia Sectorial para la Mejora Regulatoria y el Clima de Negocios asume las funciones del Consejo para la Unidad de Mercado.

En relación con el principio de cooperación y confianza mutua, el Tribunal Constitucional avaló la constitucionalidad de los efectos extraterritoriales de las decisiones autonómicas cuando existen estándares equivalentes. Por ello se añade la redacción de este principio, de forma que los operadores podrán recurrir ante los tribunales, o instar los procedimientos de la Ley 20/2013, de 9 de diciembre, cuando consideren que dicho principio no se cumple.

Se acompaña esta reforma de la Ley 20/2013, de 9 de diciembre, de la modificación de la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa, en lo relativo al recurso contencioso-administrativo que puede interponer la Comisión Nacional de los Mercados y la Competencia frente a cualquier disposición de carácter general o actuación de cualquier autoridad competente que se considere contraria a la libertad de establecimiento o de circulación.

Lucha Contra la Morosidad Comercial

El Capítulo IV recoge medidas para la lucha contra la morosidad comercial, la cual supone un lastre importante para la economía española, muy especialmente para las pyme. A pesar de los años transcurridos desde la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, las prácticas de pago con demoras excesivas siguen estando extendidas en nuestro país.

Son las empresas más pequeñas las que sufren en mayor medida el incumplimiento de los plazos de pago.

En primer lugar, se busca impulsar la transparencia con respecto a los periodos de pago de las operaciones comerciales. Por otro lado, la factura electrónica es un instrumento útil para reducir los costes de transacción del tráfico mercantil y puede servir, además, para facilitar el acceso a la información sobre los plazos de pago entre empresas.

Por ello esta ley impulsa la adopción generalizada de la factura electrónica mediante la modificación de la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información, ampliando la obligación de expedir y remitir facturas electrónicas a todos los empresarios y profesionales en sus relaciones comerciales.