Al iniciar un proyecto empresarial, una de las primeras decisiones que cualquier emprendedor debe tomar es elegir la forma jurídica que adoptará su negocio. Esta elección es crucial, ya que afectará tanto a la estructura fiscal y legal de la empresa como a su funcionamiento diario, y sobre todo, a la responsabilidad personal frente a las deudas.

¿Estás pensando en poner en marcha tu propio negocio y no sabes cuál es la figura legal más adecuada? ¿Te cuestionas si ser empresario individual o crear una sociedad mercantil es lo mejor para ti? ¿Te gustaría entender las ventajas y desventajas de cada opción antes de decidirte? ¡Has llegado al lugar indicado!

En este artículo, te ayudaremos a comprender las dos formas jurídicas más comunes en España: el empresario individual y la sociedad mercantil (principalmente, la sociedad limitada).

Sociedad de Responsabilidad Limitada + [ventajas y desventajas] 🏢 | Economia de la empresa 19#

¿Qué es un Empresario Individual?

El empresario puede ser un individuo, empresario individual, o una persona jurídica, empresario social. Tanto el empresario individual como el empresario social son empresarios y les son aplicables, por tanto, las normas que integran el estatuto del empresario. En primer término, las características que deben concurrir en una persona, física o social para ser considerada como empresario son distintas. El empresario individual es una persona física que se califica como empresario por desarrollar una actividad empresarial. Esas circunstancias no son aplicables a los empresarios sociales, puesto que las personas jurídicas no nacen ya con un nombre, sino que los que crean la persona le imponen libremente una denominación social, y en las personas jurídicas empresarios se plantean problemas como los de la disolución, la liquidación, o la transformación, que no pueden aplicarse en relación con los empresarios individuales.

Pero, ¿a qué nos referimos exactamente cuando hablamos de un empresario individual? Intentemos desglosarlo de forma que cualquier persona pueda entenderlo.

Un empresario individual es una persona física que realiza de forma habitual, personal, directa, con ánimo de lucro y de manera no subordinada, una actividad económica.

Características Clave del Empresario Individual

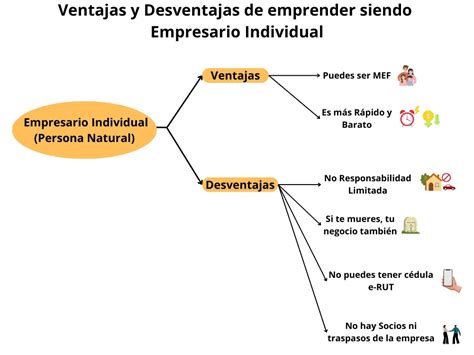

- Unicidad del titular: La empresa pertenece a una única persona, que es responsable de la gestión y el control del negocio.

- Responsabilidad personal e ilimitada: Al no haber diferencia entre el patrimonio del empresario y el de la empresa, el empresario responde de las deudas contraídas en la actividad empresarial con todos sus bienes presentes y futuros.

- Simplicidad en trámites y gestión: Generalmente, este tipo de empresario disfruta de una menor carga burocrática en comparación con las sociedades.

- Régimen fiscal: El empresario individual tributa en el Impuesto sobre la Renta de las Personas Físicas (IRPF), en el régimen de estimación directa o estimación objetiva. El tipo impositivo en IRPF es progresivo, lo que significa que, cuanto mayores sean los ingresos, mayor será el porcentaje a pagar.

- Flexibilidad: La toma de decisiones es más ágil al no tener que consultar o decidir junto a otros socios o accionistas.

A pesar de estas ventajas, es importante tener en cuenta que la responsabilidad ilimitada supone un riesgo mayor, ya que cualquier deuda o problema financiero de la empresa afectará directamente al patrimonio del empresario.

Ejemplos de Empresarios Individuales

Ejemplo 1: María es una diseñadora gráfica que ha decidido trabajar de forma independiente. Como empresaria individual, hace trabajos para diferentes clientes y es la única responsable de gestionar sus proyectos, ingresos y gastos. María debe llevar una contabilidad organizada y presentar su declaración de IRPF, incluyendo los ingresos obtenidos por su actividad.

Ejemplo 2: Juan es un carpintero que tiene su propio taller. Él se encarga de todo el proceso, desde la adquisición de materiales hasta la venta final del producto. Al ser empresario individual, Juan enfrenta el reto de que cualquier deuda o crédito vinculado a su actividad empresarial puede afectar su patrimonio personal, incluyendo su vivienda o su vehículo privado.

Diferencia entre Empresario Individual y Sociedad

Es frecuente confundir o equiparar la figura del empresario individual con la de una sociedad, pero existen diferencias significativas entre ambas:

- Personalidad jurídica: Mientras que las sociedades tienen personalidad jurídica propia y diferenciada de los socios, el empresario individual no la tiene.

- Capital: En las sociedades, el capital suele estar dividido en participaciones o acciones, lo que permite la entrada de varios socios. En cambio, en el empresariado individual, la inversión inicial y la propiedad son exclusivamente del empresario.

- Ser empresario individual no exige un capital mínimo de inicio. Y actualmente se puede constituir una S.L.

Las obligaciones contables de un empresario individual son más sencillas:

- Llevar una contabilidad que refleje la verdadera imagen del negocio, respetando los principios contables.

- Presentar periódicamente declaraciones de IVA y realizar pagos a cuenta del IRPF.

- Registrar todos los ingresos y gastos asociados a la actividad económica.

- Elaborar y presentar un libro de cuentas anual.

Empresario Individual vs. Empresario Social: La Principal Diferencia

La principal distinción entre un empresario individual y una sociedad mercantil radica en la naturaleza jurídica y la responsabilidad legal. Un empresario individual es una persona física que trabaja por cuenta propia. Esto significa que no hay distinción entre su patrimonio personal y el del negocio. Por otro lado, una sociedad mercantil, como una Sociedad de Responsabilidad Limitada (SL) o una Sociedad Anónima (SA), es una entidad jurídica independiente. Esto quiere decir que los socios no tienen responsabilidad personal por las deudas del negocio; su responsabilidad se limita al capital aportado.

Trámites de Constitución

Darse de alta como empresario individual es un proceso sencillo. Solo es necesario registrarse en Hacienda y en la Seguridad Social. En cambio, constituir una sociedad mercantil implica varios pasos y trámites burocráticos. Primero, se debe otorgar una escritura pública ante notario, luego inscribirse en el Registro Mercantil y obtener el NIF (Número de Identificación Fiscal).

Crear una sociedad mercantil requiere más trámites burocráticos y tiempo que establecerse como empresario individual. La constitución de una sociedad implica redactar una escritura pública ante notario, inscribirse en el Registro Mercantil, y realizar diversos trámites ante Hacienda y la Seguridad Social.

Ser empresario individual no requiere un capital mínimo inicial. En cuanto a una Sociedad Limitada (SL), se puede constituir con tan solo un euro, aunque se recomienda contar con un capital mínimo de 3.000 euros.

Autónomo vs. Empresario Individual

Aunque con frecuencia se suele utilizar el término de forma indistinta, empresario y autónomo no son exactamente lo mismo. Así, pues, el empresario es el que posee una empresa, que puede tener diferentes formas jurídicas (SL, SA, SLL, etc.). En cambio, el trabajador autónomo es una persona que trabaja por cuenta propia y, para ello, está inscrito en el Régimen Especial de Trabajadores Autónomos. Es importante tener en cuenta que a veces las figuras del autónomo y el empresario se pueden solapar. En ocasiones habrás oído referirse al autónomo como “empresario individual”. Empresario Individual: se trata de una persona física que realiza una actividad económica por cuenta propia (autónomo). No todos los socios de una empresa están obligados a darse de alta como autónomos societarios.

Obligaciones Fiscales y Contables

En lo referido a sus obligaciones, tanto empresarios individuales como autónomos han de darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social. También deben afrontar sus obligaciones fiscales, tributando por el IRPF.

El tipo impositivo en IRPF es progresivo, es decir, cuanto más altos sean los ingresos, mayor será el porcentaje a pagar. Las sociedades mercantiles tributan a través del Impuesto de Sociedades, que tiene un tipo impositivo fijo del 23% (para una cifra de negocios inferior a 1 millón de euros), y del 25% para sociedades con cifras de negocio superiores a esa cantidad.

¿Cuándo Cambiar de Empresario Individual a Sociedad Mercantil?

Una de las preguntas más frecuentes entre emprendedores es cuándo es conveniente cambiar de empresario individual a sociedad mercantil. En general, podría ser más ventajoso constituir una sociedad limitada cuando los beneficios anuales superen los 50.000 euros, ya que de esta manera se evita el aumento progresivo del IRPF. Además, si se planea reinvertir los beneficios en el negocio, una sociedad mercantil es una opción más atractiva. Otro motivo para optar por una sociedad mercantil es la protección del patrimonio personal.

Tanto el empresario individual como los socios administradores de una sociedad mercantil deben darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

Tabla Comparativa: Empresario Individual vs. Sociedad Mercantil

| Característica | Empresario Individual | Sociedad Mercantil |

|---|---|---|

| Personalidad Jurídica | No tiene, se identifica con la persona física | Tiene personalidad jurídica propia |

| Responsabilidad | Ilimitada (responde con todo su patrimonio) | Limitada al capital aportado (en la mayoría de los casos) |

| Capital Mínimo | No requiere | 3.000€ (SL, aunque puede constituirse con 1€) / 60.000€ (SA) |

| Trámites de Constitución | Sencillos | Más complejos (escritura pública, registro mercantil, etc.) |

| Impuestos | IRPF (tipo progresivo) | Impuesto de Sociedades (tipo fijo) |

Conclusión

A la hora de elegir entre empresario individual y sociedad mercantil, es fundamental reconocer que cada opción tiene su propio impacto en el ecosistema empresarial y económico. No hay una respuesta única para esta elección. Dependerá de factores como los beneficios esperados, la reinversión de capital y el nivel de riesgo patrimonial que el emprendedor esté dispuesto a asumir. Es fundamental realizar un análisis personalizado de cada situación, ya que las particularidades fiscales y laborales pueden variar dependiendo del tipo de actividad y los beneficios proyectados.