Gestionar una pequeña o mediana empresa en España supone un desafío, tanto para lo bueno como para lo malo. Además de lidiar con la competencia, el marketing y las operaciones diarias, también debes aplicarte para enfrentarte a tus obligaciones fiscales. Una parte del éxito de una compañía reside en su planificación fiscal. Para ello es imprescindible conocer qué impuestos paga una empresa en España y cumplir con los plazos establecidos.

Aunque en el caso de algunos impuestos, la obligación de abonarlos depende del tipo de empresa y de su tamaño; en general, existen una serie de obligaciones fiscales que todas deben acometer. Es crucial para cualquier emprendedor conocer los impuestos que deben pagar las empresas desde el inicio de su aventura empresarial.

Antes de responder, hay que puntualizar que los impuestos paga una empresa dependerán del tamaño de tu empresa. Hay que distinguir entre las microempresas (con un máximo de 10 empleados en plantilla), las pequeñas empresas (entre 11 y 49), las medianas empresas (entre 50 y 250) y las grandes empresas (con más de 250 trabajadores).

Podemos hacer varias clasificaciones de los impuestos empresariales en España:

- Son los que gravan la obtención de la renta.

- Gravan manifestaciones indirectas de la capacidad económica, como el consumo, por ejemplo.

- Suelen calificarse como impuestos estatales aquellos que se rigen por normas estatales y que son recaudados, gestionados e inspeccionados por la Agencia Tributaria.

No obstante, en algunos casos, existen competencias compartidas. Por ejemplo, la ley que regula los impuestos locales es estatal y en otros impuestos coexisten unas normas estatales y otras autonómicas o locales. De una manera u otra, el Estado suele intervenir en los tributos más importantes. Por tanto, en aquellos en los que participan las comunidades, suele existir un reparto de competencias y recaudación. No obstante, las autonomías pueden crear impuestos propios, que no deben gravar en ningún caso hechos imponibles que ya están sometidos a los estatales. Las entidades locales (municipios, provincias e islas) no pueden aprobar normas con rango de ley. Por tanto, lo normal es que estén establecidos por la Ley Reguladora de las Haciendas Locales. Esta puede dejar margen para que cada entidad local tenga la posibilidad, en su desarrollo, de aprobar reglamentos que incidan sobre algunos aspectos de los impuestos locales.

Impuestos Estatales

Impuesto sobre el Valor Añadido (IVA)

Empezamos por uno archiconocido por todos: el IVA. Grava el consumo y afecta tanto a empresas como a particulares. Que el IVA sea común para todas las actividades económicas, incluidos los autónomos, no significa que sea igual para todo el mundo. El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que se aplica sobre el consumo de bienes y servicios en España. Este impuesto se paga en cada etapa de la producción y distribución de bienes y servicios, calculándose sobre el valor añadido que se genera en cada fase. Es importante destacar que el IVA se aplica en la Península y Baleares, mientras que en las Islas Canarias se utiliza el Impuesto General Indirecto Canario (IGIC).

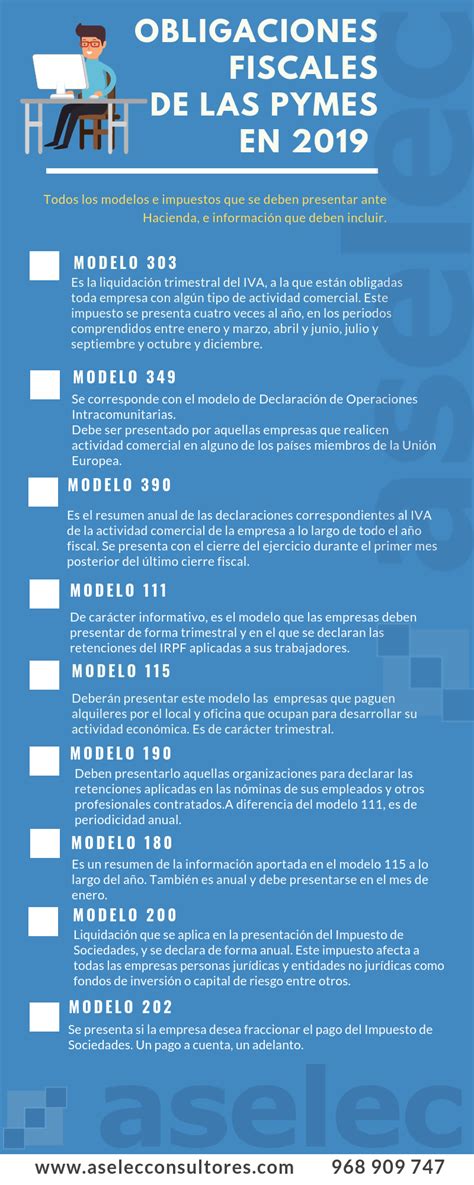

Las empresas actúan como agentes recaudadores para Hacienda, repercutiendo el IVA en sus facturas. La cuestión es que hay que realizar una liquidación que ajuste la diferencia entre IVA repercutido y el IVA soportado. Cada mes o trimestre, según corresponda, las empresas deben liquidar en Hacienda la diferencia entre el IVA repercutido (el que aplican a sus clientes en las facturas) y el IVA soportado (el que pagan a los proveedores reflejado en sus correspondientes facturas). La liquidación se realiza a través del modelo 303.

Lo debe presentar cualquier empresario o profesional que desarrolle actividad sujeta a IVA. Existen diferentes tipos de IVA:

- Superreducido (4 %): Aplicable a artículos de primera necesidad, libros y medicamentos.

- Reducido (10 %): Para productos alimenticios, bienes de uso agrícola, forestal o ganadero, medicamentos para uso veterinario, agua, productos farmacéuticos, compraventa de viviendas y transportes.

- Estándar (21 %): Se aplica a la mayoría de los productos y servicios.

Las empresas obligadas a pagar el IVA deben presentar una declaración trimestral utilizando el modelo 303. Esta declaración incluye información sobre las operaciones realizadas durante el trimestre, como ventas y compras, y el cálculo del IVA a pagar. El pago del IVA se realiza trimestralmente, y el plazo para presentar la declaración y efectuar el pago es el día 20 del mes siguiente al final del trimestre.

Impuesto sobre Sociedades (IS)

PIMEM impulsa una reducción progresiva del impuesto de sociedades para las pymes

El Impuesto de Sociedades (IS) es otro clásico y uno de los más relevantes para las pymes en España. Se aplica simplemente sobre los beneficios obtenidos por cualquier empresa y tiene su particularidad fiscal para ciertos territorios, como Navarra. Es un impuesto directo, que afecta a pymes, grandes empresas y otras entidades jurídicas. El Impuesto sobre Sociedades (IS) es un impuesto directo que se aplica sobre la renta de las sociedades y entidades jurídicas que desarrollan actividades económicas en España. Este impuesto se calcula sobre la base imponible de la sociedad, determinada según las normas contables y fiscales aplicables.

El cálculo del IS se realiza de la siguiente manera:

- Determinación de la base imponible: Se calcula según las normas contables y fiscales aplicables.

- Aplicación del tipo impositivo: El tipo impositivo general es del 25%.

- Reducciones y deducciones: Se aplican las reducciones y deducciones correspondientes según las normas fiscales.

- Cálculo del IS a pagar: Es el resultado de aplicar el tipo impositivo sobre la base imponible, después de aplicar las reducciones y deducciones.

El IS se paga anualmente, y el plazo para presentar la declaración y pagar el impuesto es el día 25 del mes de julio del año siguiente al final del ejercicio fiscal.

La tasa general del IS es del 25 %, pero existe un tipo reducido del 15 % para las primeras cantidades de beneficio. Es fundamental cumplir con las obligaciones fiscales ante la Agencia Tributaria para evitar sanciones y optimizar la carga fiscal.

De hecho, desde 2015 existen dos tipos reducidos del 15% para emprendedores, ya que el tipo preferente aplicable a este tipo de sociedades se fija en 10 puntos menos que el general durante dos años. En este caso en concreto quedan excluidas las sociedades patrimoniales. Además, es esencial presentar el modelo 200 para la declaración anual del Impuesto de Sociedades, complementando así los pagos fraccionados y asegurando el cumplimiento de las obligaciones tributarias anuales en España.

Impuesto de Actividades Económicas (IAE)

El Impuesto de Actividades Económicas, IAE, se aplica por el mero hecho de ejercer una actividad empresarial, profesional o artística. El IAE grava el ejercicio de actividades empresariales, profesionales o artísticas. Sin embargo, este solo grava aquellas empresas con un volumen de negocio superior al millón de euros. Pymes que facturen menos de un millón de euros. Empresas que hayan iniciado su actividad hace dos años o menos.

Se trata de un impuesto directo que grava la obtención de beneficios por parte del autónomo o del empresario. Es un impuesto municipal pero de gestión compartida con el Estado. En el caso de los autónomos no están obligados a pagar este impuesto si realizan su actividad como empresarios individuales. Por tanto, no todas las empresas están obligadas a pagarlo, pero sí a darse de alta en el censo de actividades.

La tarifa del IAE puede depender de la naturaleza de la actividad económica de tu empresa:

- Tarifa mínima

- Tarifa base

- Tarifa por actividad

- Tarifa por empleados. En algunos casos, el IAE se basa en el número de trabajadores de tu empresa.

- Tarifa progresiva. Algunos municipios aplican una tarifa progresiva en función del volumen de negocio o los ingresos.

- Exenciones y bonificaciones.

Impuestos Regionales y Locales

En España, los impuestos regionales y locales varían con gran frecuencia. Las comunidades autónomas pueden tener diferentes impuestos que afectan a las empresas.

Por ejemplo, el País Vasco y Navarra son las autonomías en las que las empresas destinan un mayor porcentaje de su margen bruto a impuestos. Las pymes tributan más de la mitad de lo que ganan (entre el 50,31% y el 50,97%), mientras que las grandes empresas pagan impuestos de más del 63% del margen bruto. Además, el impuesto sobre bienes inmuebles varía según el municipio, afectando directamente a los propietarios de inmuebles.

El extremo contrario sería el de Aragón y Castilla-La Mancha, donde las pymes pagan un 49,5% de impuestos y las grandes empresas un 61,5%.

Aunque la disparidad pueda parecer mínima, esos dígitos de diferencia pueden complicar la economía de una empresa, sobre todo una fundada recientemente.

Impuesto sobre Bienes Inmuebles (IBI)

En este caso se trata de un impuesto municipal. Es el Impuesto sobre Bienes Inmuebles, un tributo que paga anualmente el propietario de una vivienda, garaje, local comercial o finca rústica o urbana al ayuntamiento.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD)

El ITP y AJD se aplica a operaciones como compraventa de bienes inmuebles o constitución de hipotecas.

Impuesto sobre Sucesiones y Donaciones (ISD)

El ISD o Impuesto de Sucesiones y Donaciones, como su nombre indica, se aplica en herencias y donaciones, así que, si tienes pensado transmitir tu negocio a un familiar o si vas a recibirlo tú en herencia, debes conocer las normativas vigentes en cuanto a este impuesto.

Otros Impuestos y Modelos

A los anteriores se unen los relacionados con la constitución de la empresa, como puede ser el de actos jurídicos documentados, cuando tenemos que acudir al notario. Además, las empresas deben considerar el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, que es un tributo autonómico esencial para cumplir con las obligaciones fiscales.

Las tasas municipales están aún más reducidas: un 0,83% para pymes y un 5,05% para grandes empresas.

- Modelo 111: retenciones de IRPF.

- Modelo 115: retenciones por alquileres.

- Modelo 200: liquidación del Impuesto de Sociedades y del Impuesto de la Renta de No Residentes.

- Modelo 303: autoliquidación del IVA.

- Modelo 347: operaciones con terceros (clientes o proveedores) por cantidades superiores a 3.005,06 euros anuales.

- Modelo 349: operaciones dentro de la Unión Europea.

Tipos Impositivos para Pymes en 2024 y 2025

Diferentes normas tributarias establecen regímenes distintos para las empresas en función de su tamaño. Las órdenes ministeriales que regulan los modelos suelen establecer que las grandes compañías los presenten con más frecuencia. En el IVA, existe un Suministro Inmediato de Información (SII) al que están sujetas todas las grandes empresas, pero solo algunas pymes. Además de liquidar todos los meses el IVA, mediante el modelo 303, implica que los sujetos al SII deben remitir en pocos días sus facturas a Hacienda. En el Impuesto sobre Sociedades, existe un régimen de incentivos para las empresas de reducida dimensión. En todo caso, hay que recordar que, en general, cuando una norma tributaria quiere regular un régimen específico establece los criterios para considerarla dentro de las grandes o las pequeñas.

| Tipo de Entidad | Tipo de Gravamen |

|---|---|

| Entidades de reducida dimensión | 25% |

| Entidades de nueva creación | 15% (durante los dos primeros años con beneficios) |

| Empresas emergentes | 15% |

Recomendaciones para la Gestión Fiscal de Pymes

Gestionar una pyme en España implica tomar decisiones constantes: ventas, personal, proveedores, cobros… Pero hay un elemento que no puede descuidarse en ningún caso: las obligaciones fiscales trimestrales. Para muchas pymes, la gestión fiscal trimestral es una fuente constante de estrés. No por falta de voluntad, sino por falta de sistema.

Algunas recomendaciones clave:

- Lleva la contabilidad al día: No esperes al final del trimestre para ordenar facturas.

- Digitaliza tus documentos: Utiliza herramientas para escanear y clasificar facturas, tickets y justificantes.

- Establece un calendario fiscal interno: Aunque Hacienda publica el calendario fiscal anual, conviene integrarlo en tu planificación mensual para evitar imprevistos.

- Si detectas un error, puedes presentar una declaración complementaria o rectificativa para corregirlo antes de que Hacienda lo detecte.

A priori, gestionar los impuestos puede parecer complicado. Más aún si, como avanzábamos al inicio, lo tienes que hacer tú. Para tener todos los impuestos bajo control en la facturación de tu empresa, lo ideal es contar con un software que te permita tenerlo todo en un mismo lugar.