En un entorno económico donde la incertidumbre y la volatilidad son constantes, los fondos money market se presentan como una opción atractiva para aquellos inversores que buscan seguridad y liquidez. Este artículo analiza en detalle qué son los fondos money market, sus ventajas y riesgos, y cuáles son los mejores disponibles en España.

¿Qué son los Fondos Money Market?

Un fondo de inversión monetario es un instrumento financiero que invierte en valores de deuda a corto plazo y de alta liquidez.

Permiten a los inversores que su capital rinda de forma segura y líquida, aunque con una rentabilidad moderada, pero estable. El objetivo de estos activos es presentar a los inversores una alternativa a corto plazo al ahorro tradicional, que podemos traducir como las cuentas corrientes o los depósitos bancarios.

Los fondos de inversión monetarios invierten en activos con vencimientos a corto plazo, generalmente menores a 12 meses, con alta calidad crediticia. Por ejemplo, invierten en letras del Tesoro, depósitos a plazo, papel comercial o acuerdos de recompra. Gracias a la diversificación, el fondo reduce los riesgos a fin de maximizar la rentabilidad.

Características Principales

- Bajo riesgo: Es la categoría de fondos de menor riesgo que existe. Invierte en activos de alta calidad, con lo cual el riesgo es bajo. Son los fondos más conservadores del mercado.

- Alta liquidez: Permiten recuperar el dinero en un plazo corto de tiempo, en algunas ocasiones en el mismo día. Puedes comprar y vender cuando quieras.

- Estabilidad: Tienen una volatilidad muy baja. Sus precios no suelen sufrir grandes fluctuaciones. Da tranquilidad al inversor.

- Rentabilidad atractiva: Su rentabilidad está en línea con los tipos de interés a corto plazo. Es cierto que suelen ser más rentables que una cuenta corriente, pero menos que otros fondos con más riesgo, como los de renta fija a largo plazo o los de renta variable. Su beneficio va de la mano con los tipos de interés del mercado.

- Corto plazo y alta calidad: Invierten en activos monetarios (letras del tesoro, pagarés…) de muy corto plazo y alta calidad crediticia.

- Alternativa al efectivo: Es lo más parecido a tener tu dinero en efectivo, sólo que invertido en un fondo.

- Fuera de balance: Los fondos no están dentro del balance de la banca, sino que el inversor es el dueño de los activos en los que invierten.

¿Por qué Invertir en Fondos Monetarios?

Los fondos monetarios se han hecho un hueco en las carteras, de la mano del ciclo de subidas de tipos de interés. Sin embargo, también han conseguido mantener el interés de los inversores durante 2024 y durante este año, incluso a pesar de la bajada de rentabilidades que acompaña a unos tipos ya a la baja.

Los fondos de inversión monetarios son una buena opción para contextos de volatilidad e incertidumbre en los mercados financieros. Además, ahora que los tipos de interés están más altos que en las últimas décadas, el escenario es más propicio para estos activos. Por otro lado, siempre es interesante que formen parte de una cartera para ganar en diversificación.

Este producto es ideal si:

- Quieres tener tu dinero en un producto de muy bajo riesgo.

- Crees que puedes necesitar tu dinero a corto plazo.

- No sabes dónde invertir y prefieres aparcar tu dinero hasta tomar la decisión.

- Crees que el mercado está revuelto y quieres esperar a tomar más riesgo.

- Buscas que tu dinero esté en un producto fuera del balance de los bancos.

Fondos Monetarios: La MEJOR OPCIÓN Contra la INFLACIÓN (Guía Práctica Con MyInvestor)

Cuentas de Ahorro vs. Depósitos a Plazo Fijo

Sin embargo, entre ambos median algunas diferencias importantes. La principal tiene que ver con la disponibilidad de los fondos, puesto que, como hemos visto, en las cuentas de ahorro los titulares pueden ingresar y retirar dinero cuando quieran, por lo que tienen acceso a su capital en todo momento.

En los depósitos a plazo fijo, en cambio, los usuarios tienen que esperar a que venza el plazo de vigencia del producto acordado en el contrato, que puede ser de entre seis meses y tres años, para sacar sus fondos si no quieren pagar una penalización.

En lo que se refiere a los plazos también encontramos diferencias importantes. Las cuentas de ahorro son indefinidas, por lo que, salvo que el titular manifieste su deseo expreso de cerrarla e inicie el trámite correspondiente, seguirá abierta siempre.

Por último, ambos productos también suelen diferenciarse en los abonos de los intereses. Las liquidaciones de estos en las cuentas de ahorro suelen ser mensuales, mientras que en los depósitos a plazo fijo es más habitual que se entreguen anualmente o al vencimiento del instrumento.

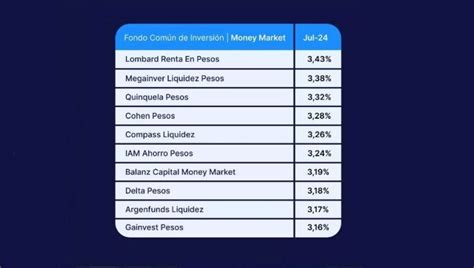

Mejores Fondos Monetarios en España

A continuación analizamos cuáles son los mejores fondos de inversión del mercado monetario denominados en euros, revisando cuáles son los más rentables en lo que va de 2025:

- Renta 4 Renta Fija 6 Meses

Este vehículo de inversión toma como referencia el comportamiento del índice euríbor a 3 meses y su objetivo es mantener el principal y obtener una rentabilidad acorde con los tipos del mercado monetario. El Renta 4 Renta Fija 6 Meses logra una rentabilidad del 1,12% a lo largo del año 2025 (hasta el 23 de mayo) y del 3,36% a doce meses. A cinco años, el rendimiento anualizado es del 1,57%. Actualmente, gestiona un patrimonio superior a los 1.089 millones de euros.

- Ofi Invest ESG Monétaire

Este fondo monetario fue lanzado por la gestora francesa Ofi Invest AM en 2013. Tiene como objetivo ofrecer a los inversores una rentabilidad, una vez deducidos los gastos de gestión reales, equivalente al EuroSTER capitalizado + 5 puntos básicos, en un horizonte de inversión de 6 a 12 meses. Se clasifica como Artículo 8 y promueve criterios ESG de forma activa. Este producto acumula una revalorización del 1,08% en 2025 (a 22 de mayo) y del 3,33% a 12 meses. Más a largo plazo, consigue una rentabilidad anualizada del 1,65% a cinco años. Actualmente, el patrimonio gestionado supera los 5.718 millones de euros.

- AXA IM Euro Liquidity SRI

Este fondo monetario de la gestora de origen francés AXA Investment Managers tiene como objetivo tratar de superar, una vez deducidos los gastos de gestión reales, el EuroSTER capitalizado + 2 puntos básicos en un horizonte de inversión recomendado de dos meses. Invierte en instrumentos del mercado monetario, incluidos pagarés de titulización, emitidos por empresas de países miembros de la OCDE. La rentabilidad de este vehículo de inversión es del 1,08% en el año (hasta el 25 de mayo), mientras que a 12 meses repunta el 3,32% y a cinco años, el 1,54% en rendimiento anualizado. Este fondo gestiona un patrimonio de 10.497 millones de euros.

- Groupama Trésorerie

Este fondo monetario de la gestora francesa Groupama Asset Management trata de conseguir una rentabilidad ligeramente superior a las tasas del mercado monetario, una vez deducidas las comisiones de gestión. Invierte en instrumentos de renta fija y monetarios de países miembros de la OCDE considerados de alta calidad crediticia. Este vehículo de inversión lleva una rentabilidad del 1,08% en lo que va de año (hasta el 25 de mayo). A 12 meses tiene un retorno del 3,32% y consigue unas ganancias anualizadas del 1,57% en los últimos 5 años. Actualmente, atesora un patrimonio de más de 7.003 millones de euros.

- Ostrum SRI Money 6M

Este fondo monetario de Natixis Investment Managers invierte principalmente en instrumentos del mercado monetario denominados en euros, como bonos a corto plazo y otros activos de alta liquidez y bajo riesgo crediticio, con un horizonte de inversión de seis meses. Su objetivo es ofrecer una rentabilidad superior a la de los depósitos bancarios tradicionales, manteniendo un perfil de riesgo conservador. Este producto de inversión logra una rentabilidad del 1,07% en 2025 (hasta el 25 de mayo). Ampliando el foco, se anota una rentabilidad del 3,36% a 12 meses y logra unas ganancias anualizadas del 1,57% en los últimos cinco años. Actualmente, el patrimonio gestionado supera los 2.460,6 millones de euros.

Estos son los cinco fondos de inversión de la categoría mercado monetario euro más rentables en lo que va de 2025:

| Fondo | Rentabilidad YTD (2025) | Rentabilidad a 12 meses | Rentabilidad Anualizada a 5 años |

|---|---|---|---|

| Renta 4 Renta Fija 6 Meses | 1.12% | 3.36% | 1.57% |

| Ofi Invest ESG Monétaire | 1.08% | 3.33% | 1.65% |

| AXA IM Euro Liquidity SRI | 1.08% | 3.32% | 1.54% |

| Groupama Trésorerie | 1.08% | 3.32% | 1.57% |

| Ostrum SRI Money 6M | 1.07% | 3.36% | 1.57% |

Fuente: Morningstar (recopilados el 27 de mayo).