El crowdfunding, o financiación colectiva, también conocido por micromecenazgo, es un modelo en el que un gran número de personas aporta pequeñas cantidades de dinero para financiar un proyecto, idea o empresa. El término crowdfunding proviene de la unión de los términos - crowd (multitud) y -funding (financiación), y se traduce de forma literal del inglés como “financiación en masa”.

Se define como una forma de financiación que utiliza la contribución financiera de un gran número de personas, conocidas como «funders» o «patrocinadores», para respaldar iniciativas específicas. Estas iniciativas pueden variar desde proyectos artísticos y creativos hasta emprendimientos empresariales y causas benéficas. Las plataformas de crowdfunding proporcionan el espacio virtual donde los creadores de proyectos pueden presentar sus ideas y recibir contribuciones de personas de todo el mundo de forma altruista o a cambio de una recompensa o participación de algún tipo en los beneficios de la empresa.

Con el crowdfunding apareció una nueva forma de financiación basada en la cooperación colectiva de determinados proyectos empresariales. El principal objetivo del crowdfunding es permitir a los emprendedores financiar sus proyectos prescindiendo de entidades financieras y priorizar las condiciones del proyecto por encima de la propiedad del mismo. La obtención de financiación se canaliza a través de diferentes plataformas web, abiertas a cualquier inversor.

“Crowd” está claramente de moda, y cada vez más, todos conocemos a algún famoso escritor o grupo de música que se ha financiado a través de este sistema. Pero… ¿Qué es exactamente? ¿Cuántos tipos hay?

En definitiva, el crowdfunding se basa en personas con dinero que confían en personas con ideas para sacar un proyecto adelante.

KICKSTARTER cómo EMPEZAR: 3 CLAVES muy “pro” 💚

Historia del Crowdfunding

Aunque el crowdfunding contemporáneo ha florecido con la llegada de plataformas en línea, sus raíces se pueden rastrear a prácticas históricas de financiación colectiva y colaborativa. Podríamos decir que el crowdfunding se remonta a la primera vez en la que un grupo de individuos junta su capital para lograr un objetivo común. Sin embargo la fecha exacta en la que apareció el primer atisbo de crowdfunding no está muy clara. Algunas fuentes fechan 2003 en EEUU el inicio de este nuevo modelo de financiación; otros dicen que en España nació en 2010 como fórmula alternativa para muchos emprendedores ante la imposibilidad de acceder a un crédito bancario.

Referencia histórica del crowdfunding

- Siglo XVII: Suscripciones para libros y obras de arte

En el siglo XVII se utilizó una forma temprana de crowdfunding en el ámbito literario y artístico. Los escritores y artistas buscarían patrocinadores dispuestos a financiar la creación de sus obras a cambio de reconocimiento o incluso una parte de las ganancias futuras. Este modelo se asemeja al crowdfunding moderno, aunque operaba en un contexto más localizado.

- Siglo XIX: Torres de iglesias y estatuas monumentales

A finales del siglo XIX, especialmente en Estados Unidos, las comunidades a menudo recurrían a la financiación colectiva para construir iglesias y estatuas monumentales. Este enfoque implicaba que numerosas personas contribuyeran con pequeñas sumas de dinero para lograr un objetivo común, anticipando así la esencia del crowdfunding contemporáneo.

- Siglo XX: Emisiones de acciones y causas benéficas

Durante el siglo XX, la emisión de acciones podría considerarse una forma de crowdfunding, ya que las empresas recaudaban fondos al permitir que un gran número de personas compraran pequeñas partes de la empresa. Además, la filantropía operaba como un tipo de financiamiento colectivo cuando las personas donaban pequeñas cantidades de dinero para respaldar causas benéficas.

- Auge de las plataformas en línea: Año 2000 en adelante

El crowdfunding experimentó una transformación radical con la llegada de plataformas en línea a principios de la década de 2000. Plataformas como Kickstarter (2009) e Indiegogo (2008) proporcionaron un espacio global donde los creadores de proyectos podían conectarse directamente con un público diverso. Este modelo permitió que proyectos de diversas categorías, desde tecnología hasta arte y diseño, recibieran financiación de personas de todo el mundo.

La historia del crowdfunding se remonta a 1883 cuando Joseph Pulitzer utilizó su periódico, The World, para invitar a la comunidad a participar en la construcción del pedestal que sostendría a la Estatua de la Libertad de Nueva York. En 1989 el grupo de música español Extremoduro vendió vales de 1.000 pesetas (6 euros) para financiar la grabación de su primera maqueta “Rock Transgresivo”. Los “inversores” recibieron una copia del disco y aparecer en los agradecimientos de éste.

También el impacto del crowdfunding llegó a la política. En el enfrentamiento entre Hilary Clinton y Barack Obama durante las elecciones primarias del partido Demócrata en Estados Unidos, Obama, a través de una campaña de Crowdfunding consiguió ganar simpatizantes y ganar a Hilary.

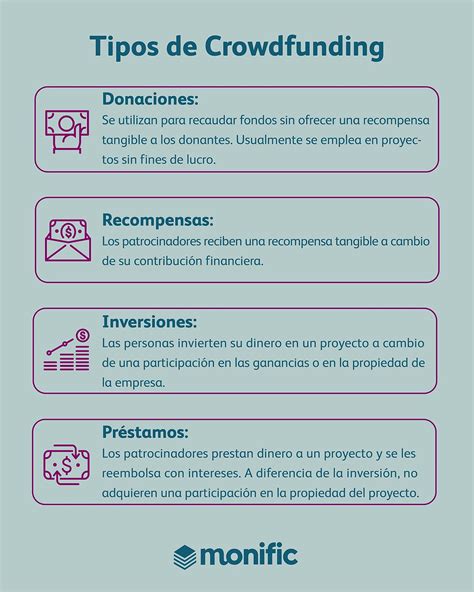

Tipos de Crowdfunding

Crofanding, crofunding, crofundin… Todos nos referimos a lo mismo. Crowdfunding es un término que utilizamos de manera genérica para todo tipo de financiación que implique la participación de múltiples personas a cambio de algún tipo de retribución o compensación. Pero no todo es Crowdfunding, aunque todas las ramas de este nuevo sistema de financiación se pueden entender que nacen de él.

Existen diferentes tipos de crowdfunding y se diferencian principalmente por los objetivos y las prestaciones de cada uno.

- Crowdfunding de recompensas

Este es el modelo de crowdfunding más conocido. Se trata de la financiación de un proyecto a partir de las aportaciones económicas de los mecenas. Este tipo de crowdfunding se conoce como la primera modalidad de crowdfunding, la de recompensa, y consiste en que, quien aporta fondos a un determinado proyecto recibe una recompensa a cambio de estar relacionado/a de forma directa con el proyecto. El crowdfunding de recompensa se acostumbra a utilizar en las etapas iniciales de la ejecución del proyecto. Se espera obtener algún beneficio en forma de regalo, participaciones o suscripciones.

- Crowdlending (préstamo)

Se trata de un modelo de financiación en el que los participantes prestan una cantidad económica para iniciar el proyecto empresarial. A cambio, estos reciben una comisión según el capital aportado, es decir, obtienen una contraprestación monetaria. Esta modalidad de financiación permite a las startups disponer de un capital para iniciar un proyecto empresarial o el lanzamiento de un producto, que debe ser devuelto en un plazo determinado con una comisión proporcional a la aportación realizada. Se espera algo a cambio además de un interés por el micropréstamo concedido.

- Crowdfunding de inversión

En este caso ya estaríamos hablando de una inversión propiamente dicha, donde el inversor obtiene un interés o participación en los beneficios de la organización, que pueden expresarse en forma de porcentaje o a través de acciones. Por lo general, este tipo de financiación parte de un enfoque a largo plazo, ya que el inversor no puede tener expectativas de obtener grandes resultados de forma inmediata a la aportación económica. No se trataría de un préstamo, por lo que el inversor corre el riesgo de que los beneficios no lleguen a superar la inversión que ha realizado. Es el tipo de crowdfunding que tiene un mayor riesgo. Invertir a cambio de acciones en el proyecto.

- Crowdfunding de donaciones

No se espera nada a cambio, es un acto totalmente altruista. El crowdfunding de donación, como su propio nombre indica, consiste en la entrega desinteresada de dinero al proyecto. Las personas que firman el proyecto son donantes totalmente altruistas y no se les ofrece ninguna contraprestación por su aportación.

Dentro del Crowdfunding se encuentran los siguientes tipos:

- Crowd-equity - El inversor entra a formar parte de la empresa en forma de participación, participación sobre beneficios…

- Crowdlending - Préstamos.

- Crowdsourcing - Externalización de tareas de la empresa a múltiples personas del exterior.

Dependiendo de la aportación y en función de lo que reciben a cambio las personas que aportan recursos a estos proyectos como contraprestación, podemos distinguir distintos tipos de crowdfunding o micromecenazgo:

Asimismo, es importante saber qué tipo de financiación por crowdfunding estamos utilizando, ya que los fondos recaudados tributarán de forma diferente en un tipo u otro. En el caso una aportación por una recompensa es indiferentemente de si se trata de una persona física (autónomo) o una persona jurídica, será una operación grabada con el IVA, ya que en estos casos la entrega en metálico se considera un pago anticipado por el bien o servicio que la empresa se ha comprometido a entregar.

Cuando estemos ante este tipo de financiación (Equity Based Crowdfunding), estas operaciones estarán sujetas al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Asimismo la parte receptora de los fondos aportados (Lending Based Crowdfunding) deberá de devolver el principal junto con los intereses de este devengado, y estos serán gravados con el Impuesto de Sociedades, aunque constituirán gastos deducibles.

Aquí, para saber cómo tributarán los fondos recibidos por este medio (Donation Based Crowdfunding), deberemos atender al sujeto pasivo por ser diferente en los casos en que el donatario es una persona física o una persona jurídica, ya que el Impuesto sobre Donaciones, el sujeto pasivo es el donatario, que es quien recibe la donación, y es siempre una persona física. Por cuanto las donaciones realizadas a favor de personas jurídicas quedarán grabadas por el Impuesto de Sociedades.

El Crowdfunding Inmobiliario

En los albores de la arquitectura y la construcción, las grandes obras requerían de una inversión colosal. Pero, ¿cómo se financiaban estas majestuosas construcciones antes de que la palabra crowdfunding o financiación colectiva llegara a nuestros oídos?

La idea de reunir fondos de una comunidad para erigir estructuras no es un concepto nuevo, aunque el término “crowdfunding” sí lo sea. Antes de que internet tejiera una red global de posibilidades financieras, las comunidades ya estaban uniendo sus recursos para crear maravillas arquitectónicas.

Ejemplos históricos de crowdfunding inmobiliario

- La Estatua de la Libertad

Este icónico símbolo de libertad se hizo realidad gracias a una gran campaña de recaudación de fondos en 1885. Cuando Francia regaló la estatua a los Estados Unidos, no había fondos suficientes para ensamblarla. La situación casi llevó a la reubicación de la estatua a una ciudad diferente dispuesta a asumir los costos. Sin embargo, Joseph Pulitzer, un notable editor de esa época, inició una campaña de recaudación de fondos a través de su periódico, The New York World. La campaña incentivó las donaciones ofreciendo réplicas en miniatura de la estatua por contribuciones de $1 o $5. Este modelo de suscripción basado en niveles reunió el apoyo de miles, recaudando $101,091, lo que fue una contribución significativa hacia la meta total de $250,000. La campaña financió con éxito la construcción del pedestal, asegurando el ensamblaje y colocación de la estatua en Nueva York.

- La Sagrada Familia, Barcelona

La construcción de la Sagrada Familia, una de las obras maestras arquitectónicas de Antoni Gaudí en Barcelona, ha sido un proyecto financiado en gran parte por donaciones privadas y contribuciones de la comunidad desde sus inicios en 1882. A lo largo de los años, las donaciones de los ciudadanos y los ingresos generados por las visitas turísticas han financiado la continuación de este monumental proyecto, que aún está en construcción. A pesar de la falta de financiamiento gubernamental, la Sagrada Familia es un brillante ejemplo de cómo la financiación colectiva puede contribuir a la realización de proyectos arquitectónicos significativos.

- Hotel Albemarle y Hotel Prince Charles, Carolina del Norte

A principios de la década de 1920, la recaudación de fondos comunitaria jugó un papel vital en el desarrollo de estructuras significativas en Carolina del Norte. Un comité local en la Ciudad de Albemarle movilizó a los residentes para financiar la construcción de un hotel en el centro de la ciudad, que se inauguró con éxito en 1923 como el Hotel Albemarle. De manera similar, catorce empresarios locales en la Ciudad de Fayetteville iniciaron The Community Hotel Co. con el objetivo de recaudar $200,000 para un hotel en el centro de la ciudad. La campaña superó su objetivo, recaudando $271,000 de 593 personas, lo que llevó a la construcción de lo que más tarde se conoció como el Hotel Prince Charles, que se inauguró en 1925.

Estos ejemplos históricos exhiben la esencia del crowdfunding, donde las comunidades o el público en general se unen para apoyar financieramente proyectos de interés o valor compartido, mucho antes de que las plataformas de crowdfunding habilitadas por internet entraran en existencia.

La llegada de internet cambió el juego por completo, democratizando el acceso a oportunidades de inversión inmobiliaria y permitiendo que proyectos de todos los tamaños encontraran financiación. Plataformas de crowdfunding inmobiliario como Urbanitae, WeCity, Housers, o StockCrowd IN, abrieron un mundo de posibilidades para inversores y emprendedores en España.

Este recorrido histórico nos permite apreciar cómo el deseo de construir y prosperar en conjunto ha sido una constante en la humanidad. La crisis global financiera de los últimos años junto con el incipiente crecimiento de las nuevas tecnologías ha contribuido al auge del crowdfunding como sistema de financiación alternativa.

La Legislación actual del crowdfunding en España

En España, el crowdfunding de inversión (equity y lending) está regulado por la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial. El pasado mes de abril España situó al crowdfunding dentro de un marco legal visible que otorga un amparo jurídico a la financiación de empresas de manera colectiva. El Congreso aprobó la Ley de Fomento de Financiación Empresarial, una normativa que regula, por primera vez en España, las nuevas formas de financiación a través de las denominadas plataformas de financiación participativa. Pero solamente aplica para el equity crowdfunding y para el crowfdunding basado en préstamos.

La supervisión, inspección y sanción de los proyectos estará ahora en manos de la Comisión Nacional del Mercado de Valores (CNMV). En el caso de las plataformas de crowdlending, al tratarse de entidades de crédito, estarán sometidas al control y la regulación del Banco de España.

La ley antes no distinguía entre inversores, pero ahora ha creado dos figuras de inversión: el inversor acreditado y el no acreditado, cuyos límites de inversión son distintos.

- Los acreditados serán los inversores institucionales, las empresas o fondos con activos por valor de un millón de euros, negocio por valor de dos millones o unos recursos propios de 300.000 euros. También están incluidas las personas físicas con unas rentas anuales superiores a los 50.000 euros o un patrimonio de más de 100.000 euros. Estos no tendrán límite de inversión.

- Los inversores no acreditados son los que no cumplen estas condiciones. Estos tendrán un límite de inversión. No podrán depositar más de 3.000 euros por empresa ni más de 10.000 euros por año y plataforma.

La cantidad máxima que podrán captar los proyectos que estén dirigidos únicamente a inversores profesionales o cualificados será de 5 millones de euros. Para el resto de las ideas, estás cantidades no excederán los 2 millones de euros por plataforma. Asimismo, en ambos casos no podrán superar el 125% de la financiación que hayan solicitado.

Además, el capital social mínimo para conformar una plataforma de crowdfunding habrá de ser superior a 60.000 euros y el proyecto deberá disponer de un seguro de responsabilidad social con una cobertura mínima de 300.000 euros por reclamación de daños y un total de 400.000 euros anuales para atender todas las posibles reclamaciones.

Las plataformas tendrán hasta octubre para formalizar su alta y deberán estar un año inactivas para perder su autorización reguladora.

El crowdfunding ha evolucionado desde sus prácticas tempranas en el pasado hasta convertirse en una fuerza revolucionaria en la financiación contemporánea. Su definición radica en la colaboración masiva, aprovechando la conectividad global para financiar proyectos de manera accesible y descentralizada.