El Plan General de Contabilidad (PGC) constituye el desarrollo reglamentario en materia de cuentas anuales individuales de la legislación mercantil. Este plan ha sido objeto de una profunda modificación, fruto de la estrategia diseñada por la Unión Europea en materia de información financiera.

Con la aprobación del PGC de 2007, la normativa contable española se aproximó a la internacional, que ya era de aplicación obligatoria. La redacción del PGC de 2007 consistió, básicamente, en resumir y, en algunos casos, simplificar las normas contables internacionales, adaptándolas a la empresa española de tamaño medio.

En su redacción se ha seguido la técnica empleada en el Plan General Contable de 1990, incidiendo en su componente explicativo, con la finalidad de facilitar la aplicación del Plan General de Contabilidad, dada la incorporación al mismo de transacciones, elementos patrimoniales y criterios contables nuevos.

En la presente obra se incluyen el Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre), el Plan General de Contabilidad de PYMES (Real Decreto 1515/2007, de 16 de noviembre) y, la Orden EHA/733/2010, de 25 de marzo, por la que se aprueban aspectos contables de empresas públicas que operan en determinadas circunstancias. Cabe destacar la entrada en vigor del Real Decreto 1/2021, de 12 de enero, por el que se aprueba una reforma contable parcial que afecta, fundamentalmente, al Plan General Contable adaptándolo a los estándares internacionales.

Esta obra contiene el Real Decreto 1514/2007, del 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, y el Real Decreto 1515/2007, del 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas, adaptados ambos al Real Decreto 1159/2010, del 17 de septiembre, al Real Decreto 602/2016, del 2 de diciembre, y al Real Decreto 1/2021, del 12 de enero. Estos Reales Decretos desarrollan la Ley 16/2007, del 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable, según el criterio de transparencia y comparabilidad marcadas por la Unión Europea. Ambos constituyen las normas contables básicas y presentan su contenido de la siguiente forma: marco conceptual, normas de registro y valoración de aplicación generalizada, modelos de cuentas anuales normales y abreviadas y definiciones y relaciones contables más comunes.

En esta nueva edición, actualizada a junio de 2024, se incluye un anexo con la actualización de la legislación contable nacional (Orden JUS/616/2022) e internacional (NIC y NIIF); nuevas consultas del ICAC, y actualización del contenido de los Reglamentos de la Comisión (Reglamento (UE) 2023/1803, Reglamento (UE) 2023/2468, Reglamento (UE) 2023/2579, Reglamento (UE) 2023/2822 y Reglamento (UE) 2024/1317).

También incluye herramientas de consulta indispensables para estudiantes de contabilidad: índices alfabéticos de cuentas y dos desplegables:

- PGC: Cuadro de Cuentas, Balance, Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto y el Estado de Flujos de Efectivo.

- PGC de PYMES: Cuadro de Cuentas, Balance y Cuenta de Pérdidas y Ganancias.

Asimismo, se facilita la descarga en www.edicionespiramide/materialcomplementario del texto completo del Real Decreto 1159/2010 y del Real Decreto 602/2016, de las normas para la formulación de cuentas anuales consolidadas, del modelo de cuentas anuales consolidadas y el contenido de la memoria consolidada.

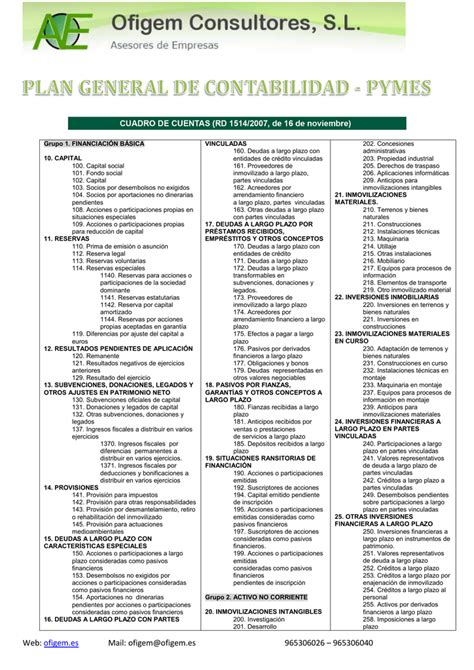

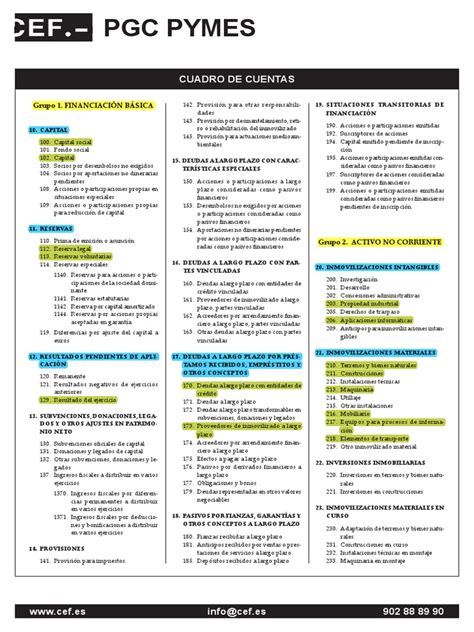

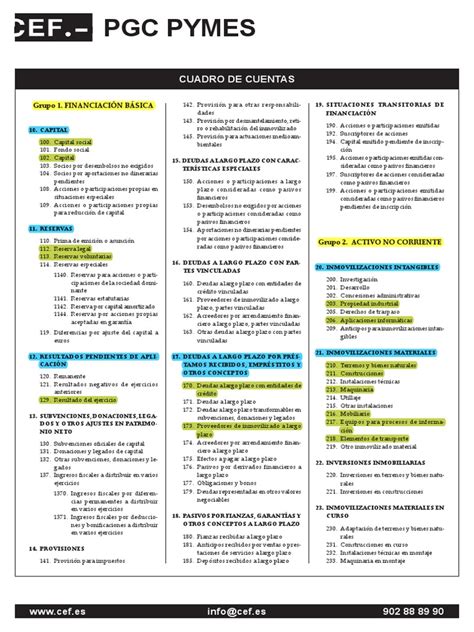

CUADRO DE CUENTAS del PGC para PYMES

Plan General de Contabilidad de las PYMES

Por su parte, el Plan General de Contabilidad de las PYMES, se ha aprobado teniendo en consideración las especiales características de estas empresas, que, no quedando excluidas de su ámbito subjetivo, puedan formular sus cuentas anuales empleando los modelos abreviados de balance, estado de cambios en el patrimonio neto y memoria.

La estructura del Plan General de Contabilidad de las PYMES es la misma que la del Plan General de Contabilidad, pues consta de cinco partes precedidas de una introducción en la que se explicitan las características fundamentales del texto y sus diferencias con respecto al Plan General de Contabilidad.

Este libro recoge los aspectos fundamentales de la contabilidad financiera aplicable a las pequeñas y medianas empresas españolas. Las autoras han desarrollado sus contenidos con un doble objetivo.

Ambos constituyen las normas contables básicas y presentan su contenido de la siguiente forma: marco conceptual, normas de registro y valoración de aplicación generalizada, modelos de cuentas anuales normales y abreviadas y definiciones y relaciones contables más comunes.

El Plan General de Contabilidad es fundamental para la administración y la gestión financiera, tanto a nivel medio como superior, así como en el sector de la hostelería y el turismo.

Contenido del Plan General de Contabilidad y de PYMES

El contenido de ambos planes se estructura de la siguiente manera:

- Marco conceptual

- Normas de registro y valoración

- Modelos de cuentas anuales

- Definiciones y relaciones contables