Buscar financiamiento para iniciar o expandir un proyecto sin arriesgar tu patrimonio personal es una meta común entre los emprendedores. Afortunadamente, la financiación sin aval para emprendedores es cada vez más accesible, valorando el modelo de negocio, flujo de caja y comunidad en lugar de garantías personales.

En este artículo, exploraremos en detalle qué implica solicitar financiación sin aval, cuándo es conveniente para tu empresa, los riesgos a considerar y las alternativas disponibles. También te guiaremos en la preparación de tu solicitud y compartiremos ejemplos reales para evitar posibles errores.

¿Qué es la Financiación Sin Aval para Emprendedores?

La financiación sin aval para emprendedores implica obtener capital sin necesidad de aportar garantías personales o colaterales. El criterio de decisión se basa en la viabilidad del negocio, historial comercial, flujos de caja, métricas de crecimiento o capacidad de devolución a corto plazo.

El ecosistema financiero ha evolucionado, con fintech desarrollando modelos de scoring alternativos, el auge del crowdlending y equity crowdfunding, y programas públicos y privados enfocados en impulsar el emprendimiento. En lugar de una hipoteca, los prestamistas analizan tu historial de ventas, clientes, proyecciones, documentación fiscal y reputación digital.

Es crucial recordar la responsabilidad legal: aunque no haya aval personal, el impago puede generar reclamaciones, deterioro de la calificación crediticia y dificultades para acceder a futuras líneas de crédito.

La financiación sin aval para emprendedores pone el foco en tu viabilidad y en la credibilidad de tu proyecto. Lo primero es reunir documentos que demuestren que tu negocio existe y funciona: declaraciones fiscales, cuentas bancarias empresariales de los últimos meses, facturas y contratos con clientes.

Alternativas de Financiación Sin Aval

A continuación, agrupamos las alternativas de financiación por tipo: fuentes crediticias alternativas, opciones de capital y recursos públicos o de mercado.

Fuentes Crediticias Alternativas

- Microcréditos: Destinados a pequeños emprendedores con requisitos flexibles, ofrecidos por entidades sociales, ONGs o bancos especializados. Útiles para capital operativo modesto (hasta varios miles).

- Préstamos P2P (peer-to-peer): Plataformas que conectan inversores con emprendedores, sin avales tradicionales y con scoring basado en datos financieros y comportamiento digital. Ofrecen rapidez y, a veces, mejores condiciones.

- Fintech de préstamos sin aval: Empresas tecnológicas que analizan datos para aprobar crédito sin garantía, valorando ventas, facturación, histórico bancario y datos alternativos (actividad en marketplaces, reseñas).

Opciones de Capital

- Crowdfunding de recompensas y donaciones: Plataformas donde la comunidad financia tu proyecto a cambio de recompensas o por apoyar la idea. Ideal para productos de consumo, prototipos y campañas de marketing.

- Equity crowdfunding: Vendes participaciones a pequeños inversores a cambio de capital. Requiere ceder parte del control y preparar un pitch y due diligence.

- Business angels: Inversores privados que aportan capital y experiencia, basando su decisión en el equipo y la oportunidad de negocio. No piden aval personal, pero sí participación accionarial o acuerdos de retorno.

Recursos Públicos o de Mercado

- Subvenciones y ayudas públicas: Convocatorias regionales, nacionales o europeas que financian proyectos sin exigir aval personal. Son competitivas y requieren justificación detallada, pero ofrecen financiación no reembolsable o en condiciones favorables.

- Aceleradoras e incubadoras: Programas que invierten capital semilla o facilitan recursos (espacio, formación) a cambio de participación.

- Factoring, leasing y acuerdos con proveedores/clientes: Soluciones que liberan liquidez sin aval. El factoring adelanta cobros de facturas; el leasing permite usar equipo sin comprarlo; y acuerdos con proveedores o clientes (pago anticipado o pre-venta) te financian operaciones.

Prepararse bien multiplica tus opciones. Cuida la presentación: una hoja con cifras clave y una breve narración del uso del dinero (para qué se usará cada euro) es más efectiva que un dossier extenso y desordenado. Incluye también evidencia no financiera que aporte confianza: reseñas, referencias de clientes, acuerdos comerciales o pilotos ejecutados.

Consejo destacado: personaliza la documentación según la alternativa elegida. Un fintech valorará extractos bancarios y ventas en plataformas; una subvención exigirá memoria técnica y justificación del impacto.

Al presentar tu caso, explica claramente el uso de fondos, el punto de equilibrio y los hitos que se alcanzarán con la financiación. Pregunta siempre por comisiones ocultas, penalizaciones por amortización anticipada y condiciones en caso de incumplimiento.

Por último, no descartes combinar fuentes: un microcrédito para operar y una ronda pequeña de crowdfunding para validar el producto pueden ser complementarios.

Ejemplos Reales

Aquí tienes tres casos sintéticos basados en situaciones reales y adaptables a distintas industrias:

- Tienda online de moda: Necesitaba 20.000 euros para stock de temporada. Realizó una campaña de crowdfunding de recompensas, recaudando 25.000 euros en 30 días.

- SaaS B2B en fase inicial: Buscaba 50.000 euros para contratar desarrolladores. Optó por un préstamo fintech de 15.000 euros y una ronda con business angels que aportaron 40.000 euros a cambio de equity y mentoring.

- Pyme de fabricación: Enfrentaba retrasos de pago y necesitaba liquidez. Contrató factoring para anticipar facturas por 60.000 euros.

En todos los casos, la transparencia es clave: explicar el uso del dinero, presentar documentación y mostrar métricas medibles facilita la decisión del financiador.

Errores Comunes al Solicitar Financiación Sin Aval

Evitar estos errores aumenta tus posibilidades:

- No preparar cifras concretas.

- Pedir más de lo necesario.

- No adaptar la comunicación al interlocutor.

- Subestimar la importancia del historial bancario y fiscal.

Intentar obtener financiación sin aval puede ahorrarte riesgos personales, pero hay errores que suelen frustrar la solicitud. Evitarlos y aplicar buenas prácticas aumenta mucho tus posibilidades.

Nuevas subvenciones para emprendedores: ¿cuáles son?

¿Qué Son las Subvenciones a Fondo Perdido?

Las subvenciones a fondo perdido son ayudas económicas que se conceden a autónomos y empresas para que puedan llevar a cabo una actividad o proyecto, pero con la característica principal de que no es necesario devolver ese dinero. Es decir, son ayudas “no reembolsables”.

Como se trata de un instrumento de financiación que financia a las empresas, no se devuelve el importe de la subvención, siempre y cuando se justifique el destino final de los mismos.

La única manera de conseguir una subvención a fondo perdido es solicitándola. Lo de subvenciones a fondo perdido suena bien, pero debes de tener en cuenta que el proceso para conseguirlas es complejo y tienen que estar justificadas.

Tipos de Subvenciones a Fondo Perdido

- Subvenciones para el autoempleo y el trabajo por cuenta propia.

- Subvenciones para el sector digital.

- Subvenciones para el sector energético.

- Subvenciones para la investigación y el desarrollo.

- Becas de investigación para la innovación social.

Se suelen conceder a empresas que generen puestos de trabajo, paguen impuestos, y puedan estimular la sociedad y la economía.

Existen multitud de ayudas a fondo perdido dirigidas a la transformación digital de las empresas, tanto a nivel Europeo o Estatal. Algunas están dirigidas al desarrollo de herramientas tecnológicas para mejorar o automatizar los procesos, otras a formación del equipo, etc.

Préstamos a Fondo Perdido

Un préstamo a fondo perdido es una forma de financiamiento en la que una entidad o institución otorga dinero o recursos a un individuo o empresa sin la obligación de devolverlo. En otras palabras, el beneficiario recibe el dinero sin tener que reembolsarlo en el futuro.

Obtener uno de estos créditos no es una tarea sencilla, por lo tanto, es importante comprender claramente los tipos de préstamos a fondo perdido disponibles para determinar si nuestra propuesta es adecuada.

Estos préstamos se enfocan en financiar los gastos operativos de una empresa. En este caso, es fundamental demostrar que los fondos recibidos se han utilizado para ese propósito en particular.

Principales Subvenciones a Fondo Perdido

- Impulso de la economía circular, sostenibilidad y eficiencia energética: Ayudas para la ejecución de proyectos que contribuyan a la sostenibilidad y circularidad de los procesos industriales y empresariales.

- Ayudas Regionales: Cada día las Comunidades Autónomas publican líneas de financiación en forma de subvención a fondo perdido. Proyectos de I+D+i, inversiones productivas, incorporación de personal cualificado y eficiencia energética.

- Ayudas Europeas: La Comisión Europea gestiona numerosas líneas de ayudas en forma de subvención a fondo perdido. Proyectos de I+D+i y eficiencia energética.

- Neotec: El programa de Ayudas Neotec del Centro para el Desarrollo Tecnológico Industrial financia la creación y consolidación de nuevos proyectos empresariales que requieran el uso de tecnologías o conocimientos alcanzados a partir de la actividad investigadora, y en los que la estrategia de negocio se base en dichas tecnologías.

- Innova Invest: Ayudas para promocionar inversiones en España de empresas extranjeras con un alto componente innovador, favoreciendo su integración con el tejido productivo e investigador nacional.

Requisitos Comunes para la Solicitud de Crédito

La pregunta estrella cuando un autónomo trata de solicitar financiación bancaria tiene que ver con los requisitos y las condiciones que el banco va a exigir para la concesión.

- No estar en una lista de morosos: Este aspecto es fundamental pues la la tasa de morosidad entre autónomos y pymes es elevada y el banco no quiere arriesgarse a tener un cliente moroso.

- Vinculación con la entidad: Si existe una vinculación previa con el banco, es decir, si ya se es cliente, habrá más facilidades de concesión.

- Avales: Dependiendo de los riesgos que conlleve la operación el banco solicitará la presencia de avales personales.

- Plan de negocio: Si buscas financiación para tu nuevo proyecto o una inyección de capital es básico adjuntar el plan de negocio para que la entidad bancaria conozca la actividad económica que desarrollas o vas a desarrollar y valore cuán recomendable es facilitarte la financiación.

- Documentación Adicional: Vida laboral, Declaración trimestral a Hacienda del año en curso, Documento justificativo de alta como autónomo y últimos pagos en conceptos de cuota a la Seguridad Social.

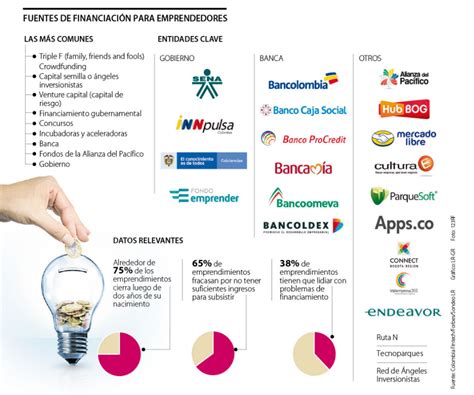

Opciones de Financiamiento Alternativas

- Business angels: Inversores privados dispuestos a colaborar con nuevos proyectos de manera económica, es decir, aportando su capital, y también aportando ideas y contactos.

- Préstamos para jóvenes emprendedores: Muchas entidades bancarias y programas públicos ofrecen préstamos específicos para jóvenes que quieren iniciar su propio negocio.

Ayudas y Subvenciones Públicas

- Instituto de Crédito Oficial (ICO): Ofrece líneas como “ICO Empresas y Emprendedores”, préstamos de procedencia pública, pero gestionados por entidades bancarias.

- Empresa Nacional de Innovación (ENISA): Ofrece líneas de financiación diseñadas para startups y pymes con proyectos de innovación o crecimiento transformador en España.

Requisitos Adicionales Comunes

- Historial crediticio favorable: sin aparecer en ficheros de morosidad como RAI o ASNEF.

- Plan de negocio: un documento detallado que justifique la viabilidad del proyecto.

- Avales personales: o de terceros para respaldar el préstamo.

- Baja tasa de endeudamiento e ingresos estables: se suele exigir que el nivel de endeudamiento del solicitante no supere un 40 % de sus ingresos mensuales.

- Vinculación con la entidad bancaria: si eres un cliente habitual y ya te conocen, puede ser que el banco te ponga las cosas más fáciles.

Línea ENISA para Emprendedores

La línea ENISA para emprendedores es una ayuda pública en forma de préstamo participativo pensada para echar una mano a quienes están arrancando un negocio innovador. No hablamos de una subvención a fondo perdido, pero sí de una financiación mucho más flexible que la de un banco tradicional y sin necesidad de avales personales.

Requisitos para solicitar una línea ENISA

- Ser una pyme con forma de sociedad mercantil

- Tener el domicilio y la actividad en España

- Modelo de negocio innovador o con ventajas competitivas claras

- Cofinanciar el proyecto

- Mostrar viabilidad técnica y económica

- Tener las cuentas en regla

- No pertenecer a sectores excluidos

¿Cuánto dinero puedes conseguir con ENISA?

La línea ENISA Emprendedores ofrece una horquilla de financiación que va desde 25.000 € hasta 300.000 €. Pero ojo, el importe que consigas no depende solo de lo que pidas, sino de lo sólida que sea tu empresa y del músculo financiero que aportes tú como socio.

Condiciones económicas importantes:

- Plazo de amortización: hasta 7 años

- Carencia de capital: hasta 5 años

- Tipo de interés: dos tramos

- Uno fijo: euríbor + entre 2 % y 4,25 % (según el rating del proyecto)

- Uno variable: vinculado a la rentabilidad de tu empresa, con un límite del 3% al 8%

- Comisión de apertura: 0,5 %

Cómo Solicitar la Línea ENISA Paso a Paso

- Regístrate en el Portal del Cliente de ENISA

- Rellena el formulario de solicitud

- Sube la documentación obligatoria

- Espera la evaluación

Tipos de financiación para start ups

La financiación para start ups es imprescindible, pero no siempre es fácil conseguirla. Para optar por la opción correcta, es conveniente que te familiarices con los tipos de financiación existentes. De esa manera, tendrás más posibilidades de conseguir el capital para hacer realidad proyectos grandes y lograr que tu empresa crezca.

- Inversores ángel: Los inversores ángel son inversores privados encargados de proveer capital propio para crear empresas. A cambio, estos reciben un porcentaje determinado de las acciones de la compañía.

- Crowdfunding: El crowfunding es una alternativa interesante a los tradicionales préstamos para start ups. Esta se basa en llamar la atención de otras personas a fin de que se interesen en tu proyecto.

- Recursos propios: Usar tu patrimonio personal para financiar por completo tu start up, o al menos una parte, te dará mayor autodeterminación.

- Préstamo personal: Si el banco no te ha concedido un préstamo para tu start up, existe una alternativa: un préstamo personal.

- Familiares y amigos: Obtener dinero de parte de tus familiares y amigos para financiar tu start up, quizás no sea la alternativa más profesional.

- Entidades financieras públicas: Hay entidades financieras que presentan una vía externa de financiación, pues son organismos o instituciones del Estado.

Líneas de financiación públicas

Los organismos que otorgan préstamos para start ups lo hacen a través de estas líneas:

- Neotec: Dirigida a las empresas tecnológicas de España con base tecnológica.

- Créditos ICO: Ofrecen financiación directa o mediación para la obtención de créditos.

- Retos: Proporciona financiación, especialmente para la fase o etapa de expansión.

- CIEN: El presupuesto mínimo financiable es de 5.000.000 de euros.

- Préstamos Enisa: Orientados a los jóvenes emprendedores que buscan impulsar su proyecto innovador.

- AEESD: Da financiación para la fase de crecimiento de proyectos específicos.

- Convocatoria Emplea: Financia una parte del capital empleado para contratar personal.

- PID: Ofrece ayudas parcialmente reembolsables.

- Horizonte PYME: No tiene un presupuesto ni máximo ni mínimo de financiación.

- Eurostars: Resulta ideal para desarrollar productos innovadores en la etapa del crecimiento.

Requisitos para concesiones de préstamos para start ups

Cada entidad y cada tipo de préstamos para start ups tiene sus propios requisitos.