Las cuentas anuales son documentos esenciales que recogen la información financiera de una empresa, permitiendo a los interesados conocer su situación y desempeño económico para la toma de decisiones. Su correcta presentación genera confianza entre socios, inversores, proveedores y clientes.

Más allá de cumplir con la normativa, las Cuentas Anuales son una herramienta estratégica de comunicación, que informan formalmente sobre el desempeño financiero y la posición patrimonial tanto interna como externamente.

🖊 Cómo presentar las Cuentas Anuales por internet - Paso a Paso

Marco Legal y Obligaciones

La obligación de formular y depositar las cuentas anuales en España se establece en la Ley de Sociedades de Capital (Real Decreto Legislativo 1/2010) y en el Reglamento del Registro Mercantil (Real Decreto 1784/1996). Estos textos definen qué entidades están obligadas, qué documentos deben presentarse, los plazos y las consecuencias del incumplimiento.

La relevancia de las cuentas anuales radica en su papel fundamental para la transparencia operativa, la toma de decisiones estratégicas, la obtención de financiación y el cumplimiento estricto de las obligaciones legales.

La obligación de presentar cuentas anuales recae sobre la mayoría de las sociedades con personalidad jurídica en España, incluyendo Sociedades Anónimas (S.A.), Sociedades de Responsabilidad Limitada (S.L.), Sociedades Colectivas y Comanditarias, Cooperativas, y sucursales de entidades extranjeras que operan en España.

Aunque los empresarios individuales (autónomos) están obligados a llevar una contabilidad, generalmente no deben depositar sus cuentas anuales en el Registro Mercantil, a menos que superen ciertos umbrales de actividad.

La clasificación de una empresa como PYME o Microempresa determina el modelo de Cuentas Anuales a presentar (normal, abreviado, PYMES o microempresas) y la obligatoriedad de documentos como el Estado de Flujos de Efectivo.

Plan General de Contabilidad para PYMEs (PGC PYMES)

Para las Pequeñas y Medianas Empresas, existe una adaptación del Plan General de Contabilidad (PGC) denominada Plan General de Contabilidad de Pequeñas y Medianas Empresas (PGC PYMES), aprobado por el Real Decreto 1515/2007. Este plan simplifica la contabilidad para negocios de menor tamaño, sin afectar la necesidad de mostrar una imagen fiel del patrimonio, la situación financiera y los resultados.

Aunque la aplicación del PGC PYMES es voluntaria para empresas que cumplen ciertos requisitos de tamaño, esta "voluntariedad" tiene condiciones estrictas. Una vez que una empresa decide acogerse a este plan simplificado, debe mantenerlo durante al menos tres ejercicios consecutivos.

Para acogerse al Plan General de Contabilidad de PYMES (PGC PYMES), que permite un modelo de cuentas más simplificado, una empresa debe cumplir al menos dos de las siguientes tres circunstancias durante dos ejercicios consecutivos al cierre de cada ejercicio:

- Que el total de las partidas del activo no supere los 4.000.000 euros.

- Que el importe neto de la cifra anual de negocios no supere los 8.000.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio no supere los 50.

Dentro del PGC PYMES, existen criterios específicos para Microempresas, que permiten una simplificación contable aún mayor. Para aplicar estos criterios, la empresa debe cumplir al menos dos de las siguientes tres circunstancias durante dos ejercicios consecutivos:

- Que el total de las partidas del activo no supere 1.000.000 euros.

- Que el importe neto de la cifra anual de negocios no supere 2.000.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio no supere los 10.

Además, existen los modelos de Cuentas Anuales Abreviadas, que pueden presentarse si durante dos ejercicios consecutivos no se superan dos de los siguientes límites:

- Activo total: 4 millones de euros.

- Cifra de negocios: 8 millones de euros.

- Trabajadores: 50 empleados.

La Ley de Sociedades de Capital también contempla límites superiores para las cuentas abreviadas: un activo total que no supere los 11,4 millones de euros, una cifra de negocios anual que no supere los 22,8 millones de euros, y un número medio de empleados que no exceda los 250 trabajadores.

Esta distinción es crucial: mientras el PGC PYMES se refiere a un plan contable con normas de registro y valoración simplificadas, las "cuentas abreviadas" se refieren al formato de los documentos a presentar, que pueden aplicar a un rango más amplio de empresas.

La existencia de múltiples umbrales y definiciones para clasificar a las empresas (la definición general de PYME de la UE, los criterios para aplicar el PGC PYMES, los criterios para microempresas y los umbrales para cuentas abreviadas) puede generar una considerable confusión y, consecuentemente, errores en la aplicación de la normativa.

Una empresa podría encajar en la definición de PYME según los estándares de la Unión Europea, pero aún así estar obligada a presentar cuentas en formato "normal" si excede los umbrales específicos establecidos para los modelos contables simplificados.

Además, la condición de "PYME" o "Microempresa" no es estática; requiere una revisión anual y puede cambiar la obligación de presentación. Por ejemplo, una empresa puede adquirir o perder la condición de PYME si sus cifras caen o superan los límites máximos durante dos periodos contables consecutivos.

Además de los empresarios individuales ya mencionados, ciertas empresas, aunque cumplan los umbrales de tamaño, no pueden aplicar el PGC PYMES. Esto incluye a las entidades de interés público, las empresas que formen parte de un grupo que deba formular cuentas consolidadas, aquellas cuya moneda funcional sea distinta del euro, y determinados tipos de entidades financieras.

Componentes Esenciales de las Cuentas Anuales

Las Cuentas Anuales no son documentos aislados; forman una unidad y deben ser redactadas en conformidad con el Código de Comercio, la Ley de Sociedades de Capital y el Plan General de Contabilidad (o PGC PYMES), con el objetivo primordial de mostrar una imagen fiel del patrimonio, la situación financiera y los resultados de la empresa.

Los componentes esenciales son:

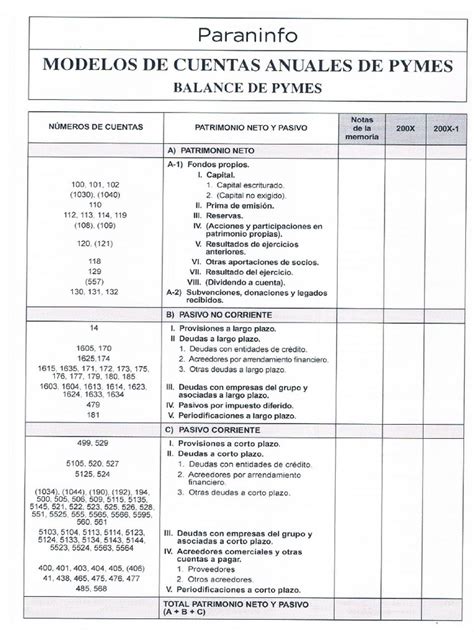

- Balance de Situación: Refleja los activos, pasivos y el patrimonio neto de la empresa en un momento específico.

- Cuenta de Pérdidas y Ganancias: Detalla los ingresos y gastos generados por la empresa a lo largo de un ejercicio contable.

- Estado de Cambios en el Patrimonio Neto (ECPN): Muestra las variaciones que han experimentado los fondos propios de la empresa durante el periodo. Para las PYMES que aplican el PGC PYMES, la presentación de este documento es voluntaria.

- Estado de Flujos de Efectivo (EFE): Explica los movimientos de caja, es decir, las entradas y salidas de dinero de la empresa, clasificándolos en actividades operativas, de inversión y de financiación. Es importante señalar que solo las empresas que no pueden presentar cuentas abreviadas están obligadas a incluir este estado. Para las PYMES que se acogen al PGC PYMES, su inclusión también es voluntaria.

- Memoria: Amplía, detalla y complementa la información numérica contenida en el balance y la cuenta de pérdidas y ganancias.

Aunque la memoria para PYMES y microempresas es más simplificada en su estructura, debe contener toda la información necesaria para que las cuentas anuales reflejen una imagen fiel.

Guía Paso a Paso para la Presentación de las Cuentas Anuales

El proceso de presentación de las cuentas anuales se realiza, en su gran mayoría, de forma electrónica a través de la plataforma del Colegio de Registradores, utilizando el programa oficial D2.

Fase 1: Formulación de las cuentas

Los administradores de la sociedad son los responsables directos de elaborar las cuentas anuales, así como el informe de gestión (si su presentación es obligatoria) y la propuesta de aplicación del resultado. Este proceso debe completarse en un plazo máximo de tres meses a contar desde la fecha de cierre del ejercicio social.

Es imprescindible que las cuentas estén firmadas por el empresario o por todos los administradores, quienes asumen la responsabilidad de la veracidad de los datos contenidos en ellas.

Fase 2: Aprobación por la Junta General de Socios

Una vez formuladas, las cuentas anuales deben ser sometidas a la aprobación de la Junta General de Socios (o del socio único, en su caso). Este acto debe producirse en un plazo máximo de seis meses desde el cierre del ejercicio social.

Fase 3: Depósito en el Registro Mercantil

Tras la aprobación por la Junta, las cuentas anuales deben depositarse en el Registro Mercantil correspondiente al domicilio social de la empresa. El plazo para este depósito es de un mes a partir de la fecha de aprobación.

El proceso de depósito se lleva a cabo, en la mayoría de los casos, de forma telemática, utilizando el programa D2 proporcionado por el Colegio de Registradores. Este procedimiento implica la descarga del programa, la introducción de los datos contables, la generación de los ficheros necesarios (generalmente en formato .zip), la firma de los mismos con un certificado digital válido y, finalmente, el envío telemático al Registro.

La digitalización de este proceso, a través del programa D2 y el requisito de la firma digital, si bien busca simplificar y agilizar el trámite, también introduce la necesidad de una competencia tecnológica y una atención meticulosa a los detalles técnicos.

Las empresas necesitan no solo comprender qué documentos deben presentar, sino también cómo manejarlos en un entorno digital, lo que incluye tener un certificado digital válido, un software compatible y la capacidad de seguir los pasos del programa D2, como la validación de datos, la generación de ficheros y la gestión de posibles errores.

Documentación Necesaria para el Depósito

El depósito de las cuentas anuales en el Registro Mercantil requiere la presentación de una serie de documentos obligatorios:

- Las Cuentas Anuales completas: Balance de Situación, Cuenta de Pérdidas y Ganancias, Memoria, y, si procede, el Estado de Cambios en el Patrimonio Neto (ECPN) y el Estado de Flujos de Efectivo (EFE).

- La Certificación del acuerdo de aprobación de las cuentas y la propuesta de aplicación del resultado por parte de la Junta General.

- Informe de auditoría: Solo es obligatorio adjuntar el informe de auditoría para las empresas obligadas a auditarse.

Plazos de Presentación de las Cuentas Anuales

Es importante cumplir con los plazos establecidos para evitar sanciones.

A continuación, se presenta una tabla con los plazos de presentación de las cuentas anuales, considerando que la empresa cierra su ejercicio el 31 de diciembre:

| Actividad | Plazo |

|---|---|

| Formulación de cuentas anuales | 31 de marzo |

| Legalización de los libros de cuentas | 30 de abril |

| Aprobación de cuentas anuales | 30 de junio |

| Depósito de cuentas anuales | 30 de julio |

Consecuencias de No Presentar las Cuentas Anuales

No presentar las cuentas anuales cuando corresponde puede acarrear consecuencias muy serias:

- Multas a la empresa de entre 1.200 y 60.000€, según el tamaño de la empresa y el volumen de facturación.

- Responsabilidad sobre los administradores de la empresa.

- Retirada del número de identificación fiscal de la empresa, necesario para operar y ejercer la actividad.

- Genera desconfianza entre la administración y posibles inversores.