Son varios los aspectos a valorar si se opta por emprender. En este artículo, te explicaremos en detalle qué es una franquicia, los elementos que la componen y su funcionamiento, además de conocer sus ventajas y desventajas.

Definición de Franquicia

La franquicia es un sistema de comercio asociado entre empresas financieras y jurídicamente independientes, pero ligadas por un contrato. En virtud de este contrato, una de ellas (la franquiciadora) concede a la otra u otras (franquiciados), a cambio de unas contraprestaciones económicas, el derecho a explotar una marca y/o una fórmula comercial materializada en unos signos distintivos, asegurándole la ayuda técnica y los servicios regulares necesarios destinados a facilitar dicha explotación.

Características Clave de una Franquicia

Una franquicia se caracteriza por:

- Ser un sistema de comercio asociado entre empresas financieras y jurídicamente independientes, pero ligadas por un contrato.

- Tener un modelo de negocio definido, con productos/servicios y público objetivo claros.

- Contar con manuales de operación detallados para mantener la calidad.

- Establecer acuerdos contractuales claros entre franquiciador y franquiciado.

- Valorar la ubicación como factor clave del éxito.

En segundo lugar, una franquicia se caracteriza por tener un modelo de negocio que está definido, lo que significa que sabe, por ejemplo, los productos o servicios que comercializa o cuál es su público objetivo. En base al modelo de negocio, y de cara a aplicarlo en las franquicias, se elaboran los manuales de operación. En ellos, y con detalle, se explican los procesos a seguir, con respecto al producto o servicio que se ofrece, de forma que las franquicias, en su totalidad, mantengan un mismo nivel de calidad. En tercer lugar, son los acuerdos (por escrito y en forma de contrato) que se establecen entre el franquiciador y el franquiciado, en los que se establecen los compromisos del primero y las responsabilidades del segundo (respecto a la relación empresarial que van a comenzar). Por último, y no menos importante, una franquicia tiene que valorar, de entre todas las opciones, su ubicación, ya que es uno de los factores clave del éxito.

Si bien es cierto que es la base de su “puesta en marcha”, hay que saber que el franquiciado, al inicio de la “relación empresarial”, tiene que desembolsar una pequeña cantidad de dinero, a la que se irá sumando, mensualmente, un porcentaje (fijo o en relación a lo “ganado”). Se favorecen de la publicidad que otras franquicias de la marca han hecho previamente. Se suelen contar con unas opciones de financiación más ventajosas.

Ventajas de una Franquicia

Al optar por una franquicia, se pueden obtener las siguientes ventajas:

- Se favorecen de la publicidad que otras franquicias de la marca han hecho previamente.

- Se suelen contar con unas opciones de financiación más ventajosas.

🚀 Qué es una FRANQUICIA sus VENTAJAS y DESVENTAJAS🔥

Definición de Franquicia Fiscal

La caracterización teórica de la franquicia o franquicia fiscal es una de las cuestiones más complejas del Derecho público de Canarias. A los efectos que aquí interesa, debe señalarse que la doctrina distingue, por su contenido, entre una franquicia fiscal externa, también denominada «franquicia aduanera» en el artículo 46.1 del Estatuto de Autonomía de Canarias, y otra interna, denominada en el mismo artículo del Estatuto «franquicia sobre el consumo».

La franquicia o franquicia fiscal en general no tiene ni ha tenido nunca un carácter absoluto en la historia del Régimen Económico-Fiscal de Canarias. Siempre ha presentado una naturaleza relativa. Esta condición de las denominadas franquicias «aduaneras» y «sobre el consumo» deriva precisamente del hecho de que el Régimen Económico-Fiscal de Canarias se ha concebido históricamente como un sistema especial y complementario de financiación de las Haciendas Canarias.

Aplicación en Canarias

Igual ocurre en el Régimen Económico-Fiscal vigente en estos momentos en Canarias. No se aplican en el archipiélago, por un lado, el Impuesto sobre el Valor Añadido (artículo 3 de la Ley 37/1992, de 28 de diciembre), y los Impuestos Especiales sobre el Vino y Bebidas Fermentadas, sobre Hidrocarburos y sobre las Labores del Tabaco (artículo 2 de la Ley 38/1992, de 28 de diciembre), que son impuestos indirectos estatales de ámbito nacional.

Por eso la delimitación conceptual de la franquicia fiscal no puede obviar que su conformación histórica ha respondido siempre a este carácter relativo, no absoluto. Por tanto, la franquicia fiscal no supone, por principio, la exclusión en el archipiélago de toda imposición indirecta que grava la importación, exportación o el tráfico comercial interno de bienes.

Ahora bien, el que en las islas puedan aplicarse esos tributos no significa que los impuestos que establezca la Comunidad Autónoma o el Estado queden al margen de las exigencias de la franquicia fiscal que el artículo 46.1 del Estatuto de Autonomía y la disposición adicional cuarta de la LOFCA establecen como principio configurador del propio Régimen Económico-Fiscal de Canarias.

Y ello no sólo porque así resulta de un análisis histórico de nuestro régimen fiscal, sino porque así se deduce también de una interpretación del Estatuto de Autonomía, que permite la aplicación de tales impuestos (con exclusión, por tanto, de una franquicia en sentido absoluto), si bien sometiéndolos a un régimen de franquicia, en sentido estricto, sobre el consumo, que, como se ha indicado, incide exclusivamente sobre el denominado consumo final o venta minorista de bienes, el cual queda no sujeto a esta imposición indirecta especial.

Por ello, este Impuesto autonómico sobre labores del tabaco con una estructura monofásica que grava la fabricación y la importación de las labores de tabaco, no es contrario al principio de franquicia y respeta las exigencias del artículo 46 del Estatuto y de la disposición adicional cuarta de la LOFCA.

Desde el punto de vista conceptual, esta compatibilidad debe ser destacada, pues no en vano la evolución de la industria del tabaco en las islas, en los últimos sesenta años, ha estado vinculada al desarrollo de nuestro Régimen Económico-Fiscal.

IVA Franquiciado

El IVA franquiciado es una nueva modalidad fiscal diseñada para facilitar la gestión del IVA a los autónomos, pues busca simplificar los trámites administrativos y reducir la carga fiscal para los trabajadores por cuenta propia.

¿Qué es el IVA Franquiciado?

El IVA franquiciado consiste en un régimen especial de IVA para autónomos y pymes que no superen una facturación anual de 85.000 euros. Básicamente, permite que aquellos negocios cuya facturación anual no supere cierto umbral queden exentos de recaudar y declarar el IVA en sus operaciones.

Esto significa que, si un emprendedor se acoge a este régimen, no añadirá IVA a sus facturas ni tendrá que presentar las declaraciones periódicas de IVA mientras esté por debajo del límite de ingresos establecido. A cambio, dicho autónomo tampoco puede deducir el IVA soportado en sus compras (no podrá “desgravar” ese IVA).

En otras palabras, es una exención del IVA para pequeños negocios: el profesional no cobra IVA a sus clientes ni lo ingresa a Hacienda, siempre que sus ventas anuales estén bajo el tope fijado. Esto reduce considerablemente sus obligaciones fiscales del día a día.

Sin embargo, sigue habiendo ciertos controles: por ejemplo, debe llevar un registro de ventas para demostrar que no rebasa el límite anual. Además, continuará cumpliendo con otros impuestos (como el IRPF), ya que este régimen solo afecta al IVA.

Objetivos del Régimen de IVA Franquiciado

El régimen de franquicia del IVA surgió por iniciativa de la Unión Europea para apoyar a las pequeñas empresas y emprendedores en todo el mercado común. Los objetivos principales son:

- Reducir la burocracia y costes administrativos para los pequeños negocios.

- Fomentar la actividad emprendedora y la economía formal.

- Unificar criterios en el mercado único.

- Facilitar las operaciones transfronterizas de las pequeñas empresas.

Implementación en España

España, por su parte, no tenía previamente un régimen así - aquí todos los autónomos debían declarar IVA desde el primer euro facturado - y hasta ahora ha demorado la adopción de la franquicia. No obstante, se espera que más temprano que tarde se termine aprobando también aquí, dado que el objetivo europeo es que este alivio alcance a todos los Estados miembros.

El IVA franquiciado, en 2024, está previsto que se comience a gestar. Durante este año, se cree que el Ministerio de Hacienda junto a la Agencia Tributaria empezarán a publicar cambios legales de cara a su entrada en vigor el año que viene.

Requisitos y Límites

No todos los negocios podrán acogerse libremente a este régimen; existen requisitos y límites claros. El principal criterio es el volumen anual de ingresos.

La directiva europea fijó un umbral máximo de 85.000 euros de facturación anual para poder beneficiarse de la exención de IVA. Esto significa que, previsiblemente, España establecerá ese límite (o uno inferior) como condición: solamente los autónomos y pymes cuyos ingresos anuales no superen los 85.000 € podrán optar por la franquicia del IVA.

Es importante señalar que 85.000 € es el tope máximo permitido por la UE, pero cada Estado miembro puede decidir una cifra menor. A día de hoy, todo apunta a que España aplicará el máximo para dar cabida al mayor número de beneficiarios, ya que las conversaciones y borradores manejan ese número. De hecho, se estima que más de un millón de autónomos españoles facturan por debajo de ese umbral, por lo que el impacto de la medida sería amplio.

Otro aspecto relevante es el margen de rebasamiento. ¿Qué ocurre si un negocio acogido al régimen supera el límite de facturación? La directiva contempla una banda de tolerancia para no penalizar el crecimiento inmediato. Se ha barajado permitir un exceso de hasta un 10% adicional sobre el umbral sin perder automáticamente el beneficio, lo que situaría el margen en 93.500 euros anuales si el umbral base es 85.000 €.

Además del límite puramente cuantitativo de ingresos, podrían establecerse otros criterios de elegibilidad. Por un lado, solo podrán optar quienes tengan residencia fiscal en España (ya sean personas físicas autónomas o pequeñas sociedades con domicilio en territorio español). Por otro lado, se han mencionado posibles exclusiones sectoriales: ciertas actividades reguladas o que ya disfrutan de exenciones específicas podrían quedar fuera del régimen de franquicia del IVA.

Por último, es fundamental entender que adherirse al régimen será siempre opcional. No será obligatorio para quien cumpla los requisitos. Cada autónomo o pyme podrá evaluar su situación y decidir si le conviene más la franquicia del IVA o continuar en el régimen general tradicional.

Funcionamiento del IVA Franquiciado

El funcionamiento del IVA franquiciado en el día a día de un negocio será bastante sencillo, que es precisamente la intención buscada. Al acogerse al régimen, la empresa dejará de actuar como recaudadora del IVA. En las facturas que emita a sus clientes ya no incluirá la línea de IVA. Es decir, los precios facturados serán precios finales, sin desglosar impuesto.

En contrapartida, este autónomo o pyme tampoco podrá deducir el IVA soportado en sus gastos profesionales. Normalmente, en el régimen general, si se compran materiales para el negocio pagando IVA, esa cuota soportada se podría recuperar al compensarlo en la declaración contra el IVA repercutido a clientes. Bajo la franquicia, ese IVA soportado pasa a ser un coste más del negocio, puesto que Hacienda ya no lo devuelve ni lo compensa.

En cuanto a las obligaciones formales, la gran ventaja es la eliminación de las declaraciones periódicas de IVA. Un negocio en franquicia no presentará los modelos trimestrales 303 ni el resumen anual 390 mientras se mantenga en ese régimen. Esto supone un alivio enorme en trámites.

Sin embargo, esto no significa que desaparezcan todas las obligaciones fiscales: seguirán vigentes otras responsabilidades. En primer lugar, el autónomo deberá continuar llevando sus Libros Registro de facturas (ingresos y gastos) de forma ordenada. La razón es que Hacienda puede requerir demostrar que efectivamente la facturación se mantiene por debajo de 85.000 € anuales.

Efectivamente, aunque no haya declaraciones trimestrales de IVA, se implantará la obligación de una declaración anual de ventas para los acogidos a la franquicia. Seguramente a inicios de cada año habrá que informar a la Agencia Tributaria del volumen de ingresos del ejercicio anterior, confirmando si se ha estado dentro del límite.

Beneficios y Consideraciones

Uno de los principales objetivos de esta medida es dinamizar el ecosistema empresarial español. El principal beneficio para los autónomos es la simplificación de trámites, ya que no tendrán que presentar algunos modelos ni enfrentar multas por impagos o retrasos en la documentación.

Pero, es de recordar que, con este nuevo régimen, no podrás deducir el IVA de tus compras ni reflejarlo en tus facturas emitidas. En el caso de que decidas apostar por este nuevo IVA para franquiciados, cabe señalar que si tienes pocos gastos en tu negocio, va a resultarte beneficioso; puesto que los gastos a deducir serán pocos. Por lo tanto, insistimos: hay que estudiar cada caso.

Para los autónomos y pequeñas empresas, el IVA franquiciado 2026 vuelve a estar en el centro del debate fiscal. Desde 2025, muchos autónomos han mostrado interés por posibles cambios en la forma de declarar el IVA. El objetivo de este régimen es simplificar las obligaciones fiscales de los pequeños negocios.

No obstante, la normativa europea contempla este régimen como una posible opción para pequeños negocios, siempre que cada Estado miembro decida aplicarlo. Las operaciones intracomunitarias y extracomunitarias tienen reglas distintas.

El denominado IVA franquiciado es una de las reformas fiscales más demandadas por autónomos y pequeños negocios. Sin embargo, en la actualidad no está implantado en España, por lo que no resulta aplicable a las operaciones nacionales. Según la normativa europea, el régimen estaría dirigido a autónomos y pequeñas empresas con un volumen de facturación reducido y actividades compatibles, siempre que el Estado miembro decida implantarlo.

IVA en Europa

Como podemos observar, España y Países Bajos son los únicos Estados miembros de la Unión Europea que no han establecido una franquicia del IVA que evite su declaración a autónomos y pequeñas empresas. Es cierto que el umbral fijado en la Directiva es de 85.000 euros anuales de volumen de negocios nacional pero, como denota el cuadro anterior, la mayoría de Estados miembros han aprobado una franquicia muy inferior.

En este sentido recordemos que la franquicia del Impuesto General Indirecto Canario (IGIC), el "IVA de Canarias", es de 30.000 euros de volumen total de operaciones anuales. No quiere decir tampoco que esa sea la cuantía que finalmente se apruebe, no se trata del mismo impuesto ni de la misma Hacienda, pero está más en consonancia con los importes vistos en las franquicias europeas.

La Directiva no distingue entre sociedades y autónomos, de hecho siempre hace referencia a pequeñas empresas, si bien da la posibilidad de que la franquicia se establezca de forma diferenciada para diferentes sectores siempre que se base en criterios objetivos. Así, puede ser que el régimen de franquicia del IVA sólo sea aplicable para autónomos en España, dejando de lado a las microempresas, como ya ocurre con varios regímenes especiales del IVA nacional que también están dirigidos a reducir la carga administrativa de los sujetos sometidos (régimen especial del recargo de equivalencia y régimen especial de la agricultura, ganadería y pesca).

Varios medios han comentado la posibilidad de que la introducción del régimen de franquicia del IVA suponga la desaparición del régimen especial del recargo de equivalencia o del régimen simplificado del IVA e incluso del método de estimación objetiva del IRPF, también conocido como módulos. A fecha de la presente, sin ninguna normativa en tramitación al respecto, no podemos decir que tal información sea certera o falsa.

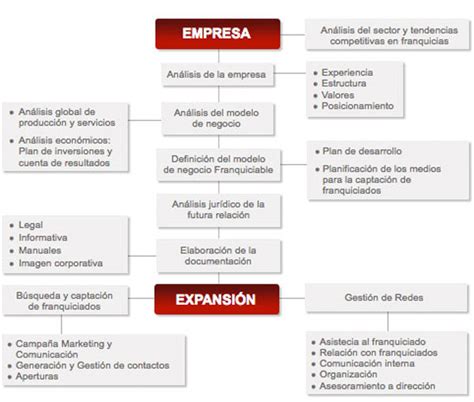

Pasos Clave para Montar una Franquicia

El modelo de franquicia es una oportunidad para aquellos que desean emprender con el respaldo de una marca establecida. Aquí te contamos los pasos clave para conseguirlo de manera efectiva.

- Investigación Inicial: Antes de dar el paso, es esencial realizar una investigación exhaustiva:

- Análisis de las diferentes franquicias.

- Explorar si se ajusta a tus recursos financieros, intereses y habilidades.

- Análisis de mercado: estudia el mercado y evalúa la demanda, la competencia y el entorno en el que se moverá tu producto.

- Estudio financiero: analiza el coste y tipo de inversión, teniendo en cuenta aspectos como la cuota de franquicia, el capital de trabajo y otros gastos iniciales como el coste del local.

- Contacto con la Franquicia: Una vez que hayas identificado la franquicia que te interesa, comunícate con ellos para obtener información detallada sobre el proceso de franquicia y los requisitos. Pide el paquete de información de la franquicia, que suele incluir detalles sobre el modelo de negocio, los costos y los términos del contrato.

- Contrato de Franquicia: El contrato de franquicia es un documento esencial que establece los términos y condiciones de la relación entre el franquiciado y el franquiciador. Antes de firmar, es importante que lo revises con un abogado especializado en franquicias para asegurarte de entender bien las cláusulas e implicaciones.

- Financiación, Localización y Puesta en Marcha: Para montar una franquicia, necesitarás financiamiento y un lugar para operar el negocio. Explora opciones de financiamiento, como préstamos bancarios, inversores privados o ahorros personales. Es importante que a la hora de elegir la ubicación para tu franquicia tengas en cuenta factores como la accesibilidad, la visibilidad y la demografía local.

Aspectos Legales Fundamentales

Los aspectos legales son fundamentales en el proceso de montar una franquicia y garantizan que todas las partes involucradas estén protegidas y cumplan con las leyes vigentes. A continuación, mencionamos los aspectos legales más importantes a considerar:

- Contrato de Franquicia: El contrato de franquicia es el documento legal que rige la relación entre el franquiciado y el franquiciador. Algunos de los elementos clave que debe contener son:

- Duración del contrato: Define la duración de la franquicia y las condiciones para la renovación o terminación del contrato.

- Territorio: Especifica el territorio geográfico en el que el franquiciado tiene el derecho exclusivo de operar.

- Cuotas: Establece las cuotas de franquicia, royalties y cualquier otro pago relacionado con la franquicia.

- Derechos y obligaciones: Detalla los derechos y las obligaciones tanto del franquiciado como del franquiciador.

- Propiedad intelectual: Establece el uso de marcas registradas, patentes y otros derechos de propiedad intelectual.

- Procedimiento de resolución de disputas: Define cómo se resolverán las disputas entre las partes, ya sea a través de arbitraje, mediación o litigio.

- Registro de la Franquicia: En algunos países, como España, existe un registro de franquicias en el que el franquiciador debe inscribirse antes de ofrecer franquicias. Esta inscripción tiene como objetivo proporcionar transparencia y protección a los franquiciados al garantizar que la franquicia cumple con ciertos requisitos legales.

- Ley de Protección de Datos: Si la franquicia implica la recopilación y el almacenamiento de datos personales de clientes o empleados, es fundamental cumplir con la legislación de protección de datos. Asegúrate de obtener el consentimiento adecuado para recopilar y procesar datos personales y de implementar medidas de seguridad para proteger la información.

- Licencias y Permisos: Dependiendo del tipo de negocio de la franquicia, es posible que necesites obtener licencias y permisos específicos para operar legalmente.

- Impuestos: Los impuestos son una parte fundamental de cualquier negocio. Consulta con asesor financiero o asesor fiscal para entender tus obligaciones tributarias y asegúrate de registrar tu franquicia correctamente y pagar los impuestos correspondientes.

- Seguro: Además de cumplir con las leyes de seguros obligatorios, es recomendable obtener un seguro comercial adecuado para proteger tu franquicia contra posibles reclamaciones y riesgos comerciales.

- Asesoramiento Legal: Dada la complejidad de los aspectos legales involucrados en montar una franquicia, es altamente recomendable contar con asesoramiento legal especializado. Un abogado con experiencia en franquicias puede revisar el contrato de franquicia, ayudarte a entender tus obligaciones legales y asegurarse de que estés cumpliendo con todas las regulaciones y requisitos legales aplicables.

- Comunicación Abierta: La relación con el franquiciador debe ser transparente y de colaboración. Comunica cualquier problema o inquietud legal de manera oportuna y busca soluciones en conjunto para evitar problemas mayores.