Cuando buscas proteger tu coche, es crucial entender todos los aspectos de tu póliza de seguro. MAPFRE, como compañía líder en el mercado de seguros, ofrece una variedad de productos y servicios adaptados a las necesidades de cada cliente.

¿Qué es un Seguro a Todo Riesgo con Franquicia?

El seguro "Todo Riesgo con Franquicia" es una modalidad que puede parecer compleja a primera vista. Desentrañar su funcionamiento requiere comprender tanto el concepto de "Todo Riesgo" como el significado crucial de la "franquicia".

El término "Todo Riesgo" implica una cobertura amplia frente a una gran variedad de riesgos. Sin embargo, es crucial comprender que "todo" no significa absolutamente todo. Existen exclusiones específicas detalladas en la póliza, como daños intencionados, actos de terrorismo, desgaste natural o negligencia grave del asegurado. Es fundamental leer cuidadosamente la letra pequeña de la póliza para conocer las limitaciones exactas de la cobertura.

La amplitud de la cobertura "Todo Riesgo" se diferencia de otras modalidades, como la cobertura a terceros o a terceros ampliada, donde la protección es significativamente más limitada.

La Franquicia

La franquicia es la cantidad de dinero que el asegurado debe pagar en caso de siniestro, antes de que la aseguradora comience a cubrir los daños. Es una forma de compartir el riesgo entre el asegurado y la compañía aseguradora. Cuanto mayor sea la franquicia, menor será la prima a pagar.

La elección de la franquicia adecuada depende de varios factores, incluyendo el valor del bien asegurado, la capacidad financiera del asegurado y la tolerancia al riesgo. Es fundamental comparar diferentes ofertas y leer atentamente las condiciones de la póliza antes de contratar este tipo de seguro.

¿Qué es la Franquicia en los Seguros de Coche? La franquicia es una cantidad económica, expresada en euros, que representa el riesgo que el asegurado asume en la protección de su coche. Esta cantidad está especificada en la póliza que firmas.

Las aseguradoras ofrecen diferentes cantidades de franquicia, generalmente fijas, que varían desde 60 hasta 1.200 euros, aunque este rango puede ser aún más amplio. Cuanto más alta sea la franquicia, menor será la prima a pagar, pero mayor será el riesgo y el gasto que asumes como titular.

La clave de los seguros con franquicia es que el titular asume parte del riesgo en forma de gasto. La responsabilidad de pagar los siniestros es compartida: tú asumes una parte previamente pactada, y la aseguradora se encarga del resto.

Ejemplo: Si tu coche sufre un golpe al aparcar y la reparación cuesta 500 euros, con un seguro con franquicia de 300 euros, tú pagarás 300 euros y la aseguradora 200 euros. Con un seguro a todo riesgo sin franquicia, no pagarías nada.

Ejemplos Concretos de la Franquicia

Imaginemos tres situaciones para ilustrar la mecánica del "Todo Riesgo con Franquicia":

- Caso 1: Daño menor en un vehículo. Un pequeño arañazo en la puerta de su coche. Con una franquicia de 150€, la aseguradora no cubre la reparación si el coste es inferior a esa cantidad. Si el coste de la reparación es de 200€, usted pagaría 150€ y la aseguradora 50€.

- Caso 2: Robo parcial de efectos personales. Le roban la cartera con 50€ en efectivo y documentos. Si su franquicia es de 100€, la aseguradora no cubre el incidente ya que el valor del daño es menor a la franquicia.

- Caso 3: Daño mayor en una vivienda. Un incendio destruye parcialmente su vivienda, causando daños por 10.000€. Con una franquicia de 500€, usted deberá asumir los primeros 500€ de los gastos de reparación, mientras que la aseguradora se hará cargo de los 9.500€ restantes.

Estos ejemplos muestran que la franquicia actúa como un umbral mínimo de daño. Por debajo de ese límite, el asegurado asume el coste total. Por encima, la aseguradora cubre los daños, menos la cantidad de la franquicia.

¿Dónde se Aplica la Franquicia?

Con la proliferación de seguros a todo riesgo con franquicia, existen muchas variedades de pólizas. La principal diferencia radica en las coberturas en las que se aplica o no la franquicia.

Ten cuenta que la franquicia se aplica en los daños propios siempre que tú seas el culpable. Esto implica que tendrás que pagar en los casos de daños de aparcamiento o en los accidentes donde no haya terceros implicados. Cuando en el siniestro hay varios vehículos involucrados y la responsabilidad no está clara, puede que tu compañía te ofrezca arreglar tu coche pagando tu parte de franquicia para adelantar el arreglo; pero si finalmente se dirime que el culpable es otro vehículo, este asumirá el total de los gastos y recuperarás la franquicia pagada.

¿Cuándo no se Aplica la Franquicia?

Si tú no eres el responsable de un siniestro, tu compañía no tiene que asumir ningún gasto y tú tampoco, es decir, no es efectiva la franquicia. El seguro del vehículo culpable tiene que asumir el total de los gastos. En esta circunstancia, es indiferente que tu seguro sea a todo riesgo con o sin franquicia.

El seguro de responsabilidad civil -obligatorio para circular- tampoco se rige por franquicia. Es decir, la compañía siempre asume el gasto total que supongan los daños causados a terceros, de acuerdo con lo suscrito en la póliza. Esto supone que si tienes un accidente, eres el culpable y causas daños a terceros; la compañía pagará a los afectados el total de sus facturas y la franquicia se aplicará solo en los gastos que tú generes.

Coberturas de Robo e Incendio

Las coberturas por robo e incendio suelen estar incluidas de forma específica e independiente en los seguros a todo riesgo, tanto en los que aplican franquicia como en los que no. Por ello, en principio, los siniestros por robo o incendio no estarían sujetos a franquicia y es la compañía de seguros la que se hace cargo por completo del gasto o la indemnización pertinente.

En su intento por ofrecer a los clientes grandes ahorros al suscribir el seguro de coche, hay compañías que sí aplican la franquicia en las coberturas de incendio y robo, aunque no es lo más común, pero puede darse. Es esencial, por tanto, que te fijes en este detalle concreto antes de firmar tu póliza a todo riesgo con franquicia, ya que en caso de que la franquicia sí se aplique en robo e incendio, debe estar especificado en el contrato.

Si tienes claro estos puntos respecto a los seguros a todo riesgo con franquicia, serás capaz de elegir el mejor seguro para tu coche, valorando no solo el seguro más barato, sino todo lo que supone contar con una póliza con o sin franquicia y cómo te va a afectar en cada tipo de siniestro que sufras.

Un último detalle: las compañías pueden ofertarte solo un seguro con franquicia. No todas las aseguradoras ofrecen seguros a todo riego sin franquicia y con franquicia para cualquier tipo de vehículo. Existe la posibilidad de que determinados coches y en aseguradoras concretas, por sus condiciones o características, no puedan ser asegurados mediante una póliza todo riesgo sin franquicia, siendo la única opción suscribir una con franquicia.

Las compañías de seguros suelen recomendar y muchas veces ofertar como única posibilidad los seguros de coche a todo riesgo con franquicia en el caso de vehículos muy viejos o con daños importantes en el momento de suscribir la póliza. También puede ser una cuestión de política de empresa.

La contratación de un seguro con franquicia siempre que sea posible y responda a tus necesidades, siendo consciente del riesgo que asumes, suele ser una forma de ahorrar en la contratación de una póliza.

Ventajas y Desventajas de un Seguro a Todo Riesgo con Franquicia

Ventajas

- Prima más baja: Al aceptar pagar una parte de los daños, la prima mensual del seguro se reduce significativamente.

- Cobertura amplia: A pesar de la franquicia, sigues teniendo una cobertura completa que incluye daños propios, robo, incendio y responsabilidad civil.

- Ideal para conductores prudentes: Si eres un conductor cuidadoso y rara vez sufres accidentes, es probable que no tengas que pagar la franquicia con frecuencia.

Desventajas

- Pago inicial en caso de siniestro: Debes estar preparado para cubrir el importe de la franquicia en caso de accidente.

- Puede no ser rentable para conductores con historial de siniestros: Si tienes un historial de accidentes frecuentes, los pagos de la franquicia podrían superar el ahorro en la prima.

- Limitaciones en la elección de taller: Algunas pólizas pueden obligarte a utilizar talleres concertados para reparar tu vehículo.

Coberturas Básicas de un Seguro a Todo Riesgo con Franquicia

Para asegurarte de que eliges la mejor póliza, es fundamental conocer las coberturas básicas de un seguro a todo riesgo con franquicia:

- Responsabilidad Civil: Cubre los daños producidos a terceros, incluyendo remolques y caravanas, así como la responsabilidad civil del asegurado como ciclista no profesional.

- Seguro del Conductor: Indemniza por fallecimiento e invalidez permanente, cubre la asistencia sanitaria al conductor, ayudas para la adaptación del vehículo y la vivienda, y ofrece asesoramiento en trámites administrativos y asistencia psico-emocional.

- Defensa en Multas de Tráfico: Incluye la presentación de recursos, pliegos de descargo y alegaciones, así como asesoramiento en trámites administrativos y cuestiones legales.

- Daños Propios: La aseguradora cubre los gastos de reparación, descontando únicamente la franquicia preestablecida.

- Rotura de Lunas: Cubre los gastos por rotura parcial o total de las lunas del vehículo.

Conocer estas coberturas te permitirá tener muy claro qué ventajas debes buscar al contratar una póliza a todo riesgo con franquicia.

¿Cómo Dar de Baja o no Renovar tu Póliza con MAPFRE Seguros?

Para dar de baja o no renovar tu póliza con MAPFRE Seguros, debes notificar tu decisión a la compañía con al menos un mes de antelación a la fecha de finalización del contrato vigente.

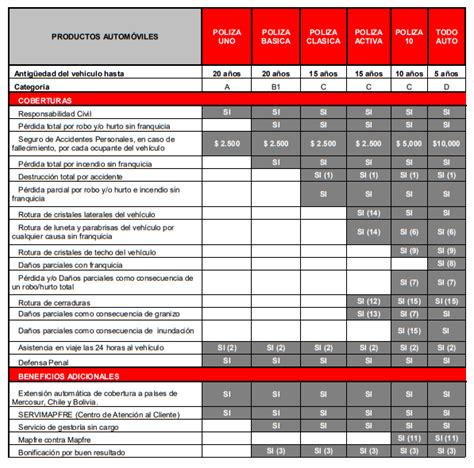

Opciones de Seguros de Coche MAPFRE

MAPFRE ofrece diversas opciones de seguros de coche para adaptarse a las necesidades de cada conductor:

- Terceros Básico: Incluye la Responsabilidad Civil obligatoria y las coberturas esenciales.

- Terceros Ampliado: Suma a las coberturas del Básico, la cobertura de lunas, robo e incendio.

- Todo Riesgo con Franquicia: Permite acceder a todas las coberturas con un seguro más económico, eligiendo el importe de la franquicia.

- Todo Riesgo sin Franquicia: Protege ante cualquier tipo de siniestro o imprevisto sin tener que pagar franquicia.

Ventajas de los Seguros MAPFRE

Los seguros MAPFRE se destacan por:

- Amplia variedad de productos y servicios.

- Atención al cliente multicanal (oficinas, teléfono e internet).

- Club MAPFRE con ventajas exclusivas.

- Talleres Distinguidos con servicios gratuitos para asegurados.

- Programa MAPFRE TeCuidamos con descuentos en diferentes servicios.

El Seguro de Coche a Todo Riesgo de MAPFRE

Olvídate de las preocupaciones, con el seguro a todo riesgo de MAPFRE, nuestras coberturas cubren cualquier situación.

El seguro de coche a todo riesgo de Mapfre es la solución más completa para proteger tu vehículo y tu tranquilidad al volante, tanto si tu coche es nuevo como si quieres evitar imprevistos. Esta modalidad no solo incluye la responsabilidad civil obligatoria y voluntaria, sino que también cubre los daños propios causados en un accidente, independientemente de quién tenga la culpa.

¿Cuántas partes se divide un coche con franquicia Mapfre?

La división del vehículo para efectos de la franquicia en un seguro Mapfre, o cualquier otro, no se basa en un número fijo de partes, sino en la naturaleza del daño y la cobertura específica contratada en la póliza.

Para comprender completamente la cuestión, debemos explorar detalladamente las diferentes posibilidades, desde casos concretos hasta el panorama general de las coberturas de Mapfre.

Ejemplos Concretos: Desglosando los Daños

Imaginemos varios escenarios de daños a un vehículo asegurado con Mapfre, y analicemos cómo se aplicaría la franquicia en cada caso:

- Daño leve en el parachoques delantero: Si el daño se limita a una pequeña abolladura o un arañazo superficial en el parachoques, Mapfre podría considerarlo un daño único, aunque requiera reparación en varias zonas del mismo; La franquicia se aplicaría una sola vez a la reparación total del parachoques. La aplicación de la franquicia dependerá de la cuantía de la reparación y el tipo de cobertura contratada (a todo riesgo, terceros ampliado, etc.).

- Rotura de faro delantero y golpe en la aleta: En este caso, hay dos daños claramente diferenciados: la rotura del faro y el golpe en la aleta. Dependiendo de la póliza, Mapfre podría considerarlos como dos daños separados, cada uno con su propia franquicia. Sin embargo, si la póliza considera los daños relacionados como un único siniestro, la franquicia se aplicará solo una vez al coste total de reparación de ambos. Un perito de Mapfre evaluará los daños y determinará la aplicación de la franquicia.

- Accidente con daños múltiples: Un accidente grave puede causar daños en múltiples partes del vehículo: capo, paragolpes, puertas, laterales, etc. Aquí, la situación se complica. Mapfre podría aplicar la franquicia una sola vez al coste total de la reparación, o podría aplicar varias franquicias si los daños se consideran independientes, dependiendo de las circunstancias y la póliza contratada. Un perito de Mapfre evaluará los daños y determinará la aplicación de la franquicia.

- Robo de piezas: Si roban piezas del vehículo, como el sistema de audio o las llantas, cada pieza robada podría considerarse un daño separado, suponiendo que cada una tenga un valor superior a la franquicia. La aplicación de la franquicia dependerá de la póliza y de la evaluación del perito.

Coberturas de Mapfre y Aplicación de la Franquicia

La cobertura contratada influye decisivamente en la aplicación de la franquicia. Analicemos las coberturas más comunes:

- Terceros: En esta cobertura básica, la franquicia no se aplica a los daños que sufras en tu vehículo, solo a los daños que causes a terceros. Los daños propios no están cubiertos.

- Terceros ampliado: Esta cobertura suele incluir incendio, robo y fenómenos atmosféricos. La franquicia se aplicará a los daños propios en estos casos específicos, según las condiciones de la póliza.

- Todo riesgo: Con esta cobertura, la franquicia se aplicará a la mayoría de los daños sufridos por el vehículo, independientemente de la causa. La aplicación de la franquicia puede variar según la gravedad y el número de daños.

Es crucial entender que la franquicia no es un precio fijo por cada parte dañada, sino una cantidad que se descuenta del coste total de la reparación. La aplicación de varias franquicias solo se dará en casos muy específicos, generalmente con pólizas menos completas y cuando los daños son completamente independientes entre sí y superan individualmente el valor de la franquicia.

Factores que Influyen en la Aplicación de la Franquicia

Además de la cobertura y la naturaleza del daño, otros factores influyen en cómo Mapfre aplica la franquicia:

- La póliza específica contratada: Cada póliza tiene sus propias condiciones particulares, que deben ser revisadas cuidadosamente.

- La valoración del perito: El perito de Mapfre es quien determina la extensión de los daños y si se aplican una o varias franquicias.

- La legislación vigente: La legislación española regula las condiciones de los seguros de automóviles, incluyendo la aplicación de la franquicia.

En resumen, no existe un número fijo de "partes" en las que se divide un coche para la aplicación de la franquicia Mapfre. La aplicación de la franquicia depende de una compleja interacción entre la naturaleza del daño, la cobertura contratada, la valoración del perito y las condiciones específicas de la póliza. Por lo tanto, es fundamental leer detenidamente las condiciones de la póliza antes de contratar un seguro y consultar con Mapfre cualquier duda sobre la aplicación de la franquicia en situaciones concretas.

Recuerda que la información proporcionada es orientativa y no vinculante, y puede ser modificada y actualizada por MAPFRE en cualquier momento.

Tabla Comparativa de Coberturas (Mapfre vs Mutua Madrileña)

Mapfre y Mutua están entre las compañías más punteras que ofrecen mejores seguros de coche. Ambas no solo están a la cabeza en cuanto a características y precio, sino que son las preferidas por los usuarios. Eso sí, que estén en lo más alto no quiere decir que sean iguales.

En el caso de la responsabilidad civil, las cifras que manejan ambas compañías son idénticas. Mapfre ofrece una bonificación máxima de hasta el 60%, mientras que Mutua lo hace del 50%. Además, también hay diferencias en los años que cuentan para obtenerlas: mientras que en esta última son 3 años, la compañía roja lo amplía a 7. Otro de los puntos principales que más distancia a una aseguradora de la otra, es que a la hora de dar un parte. Mientras que en Mapfre no afecta a toda la bonificación en Mutua sí que lo hace.

| Cobertura | Mapfre | Mutua Madrileña |

|---|---|---|

| Bonificación Máxima | 60% | 50% |

| Años para Bonificación | 7 años | 3 años |

| Robo (2 primeros años) | Valor total del coche | Valor total del coche |

| Robo (3er año) | 80% del valor de coche nuevo | No especificado |

| Robo (a partir del 4to año) | Valor del vehículo en el mercado | Valor venal |

| Neumáticos | No cubre | 80% del valor venal |

| Hurto (robo sin violencia) | No garantiza | Sí cubre |

Preguntas Frecuentes sobre Seguros MAPFRE

- ¿Es un seguro exclusivo para clientes de Banco Santander? Sí, es un seguro exclusivo para clientes de Banco Santander.

- ¿Es suficiente el seguro obligatorio? No, el seguro obligatorio sólo garantiza los posibles daños causados a un tercero, por lo que se puede complementar con otra serie de coberturas frente a posibles daños o contingencias en el propio vehículo o lesiones del conductor del vehículo asegurado.

- ¿El seguro cubre el robo de piezas de la moto? No, solamente cubriríamos el robo de la moto completa.

- ¿Se puede contratar un seguro a todo riesgo sin franquicia para ciclomotores? No, en este tipo de vehículos solo se podrá contratar con franquicia.

- ¿Santander MAPFRE transporta la moto en caso de avería? Sí. Santander MAPFRE transporta sin límite de kilómetros la moto asegurada hasta el domicilio por el asegurado cerca del domicilio habitual que figure en la póliza.

¿Cómo calcular el seguro de coche de MAPFRE?

Dada la obligatoria de una póliza para el automóvil, el precio del MAPFRE Coche depende de las coberturas de protección que deseas. Para estimar el gasto,lo ideal es contar con una calculadora online y gratuita. En menos de dos minutos, podrás tener un presupuesto ajustado a las necesidades y características del vehículo y así dar con un seguro de auto barato de la compañía.

Factores para calcular el precio del seguro de coche de MAPFRE

- Características del coche

- Características del asegurado

- Tipo de matrícula (con o sin las iniciales del lugar de matriculación)

- Matrícula del coche y fecha de matriculación

- Marca y modelo

- Combustible

- Puertas

- Tipo de cambio

- Potencia (Caballos)

- Versión

- Modelo

- Lugar de aparcamiento

- Fecha de nacimiento

- Sexo

- DNICódigo postal

- Fecha de obtención del carnet

- Póliza con otra aseguradora y tiempo de duración

- Años sin siniestros

- Deseo de asegurar o no los accesorios