El empresario individual es la persona física que realiza, en nombre propio y por medio de una empresa, una actividad comercial, industrial o profesional. En esta modalidad de ejercicio profesional de una actividad, el propietario o persona física lleva el control total de la empresa.

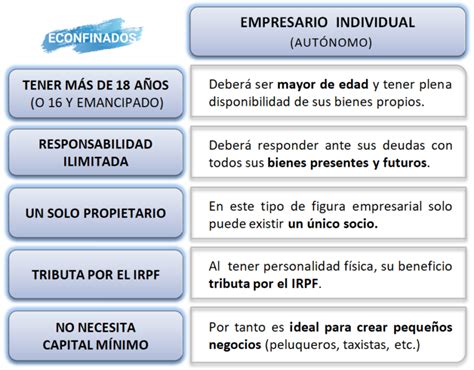

Para ser empresario individual, es requisito imprescindible ser mayor de edad y gozar de la libre disposición de los bienes propios. No obstante lo anterior, también podrá ser empresario individual el menor de edad emancipado, pero con los límites que establece el artículo 323 del Código Civil, que señala que el emancipado no podrá, hasta que no alcance la mayoría de edad, tomar dinero a préstamo, gravar o enajenar bienes inmuebles y establecimientos mercantiles o industriales u objetos de extraordinario valor sin consentimiento de sus padres y, en su caso, de su curador. Por último, podrán ser empresarios individuales los menores de edad y los incapacitados, que ejercerán dicha actividad a través de sus representantes legales.

El empresario individual debe ejercer, por cuenta propia, sin sujeción a contrato de trabajo alguno, fuera del ámbito de dirección y organización de un tercero, y de forma habitual, una actividad comercial, industrial o profesional de carácter lucrativo. Asimismo, se presume que es empresario individual o autónomo, el titular de un establecimiento abierto al público como propietario, arrendatario, usufructuario o cualquier otro concepto análogo. Esta presunción incluye también al cónyuge y a los parientes hasta el segundo grado que trabajen con él, salvo que se acredite su condición de trabajadores por cuenta ajena o asalariados.

Para constituirse como empresario individual no se exige que se destine a la actividad un mínimo de capital, a diferencia de la mayor parte de las formas societarias. Además, los empresarios individuales sólo deben realizar los trámites necesarios para ejercer la actividad, pero no necesitan realizar trámites destinados a la constitución o adquisición de la personalidad jurídica, lo cual simplifica mucho la puesta en marcha de la empresa.

Sin embargo, la responsabilidad por deudas es personal e ilimitada. El empresario individual responde de las deudas contraídas frente a terceros con todos sus bienes, presentes y futuros, porque no existe separación alguna entre el patrimonio empresarial y el personal. La única excepción se encuentra en el Emprendedor de responsabilidad limitada, que puede limitar su responsabilidad para que no alcance a su vivienda habitual.

Por ello, debe tenerse en cuenta que la mayor simplicidad en cuanto a constitución y obligaciones formales contrasta con el elevado riesgo patrimonial que genera el ejercicio de una actividad económica de esta forma de empresa. No es de extrañar, por tanto, que bajo esta forma de empresa sólo se ejerzan, generalmente, y cada vez menos, pequeños negocios o actividades profesionales por emprendedores que destinan escasos recursos a la puesta en marcha de su actividad; porque cuando se realizan inversiones mayores resulta más aconsejable una forma societaria para limitar la responsabilidad.

Por último, indicar que como autónomo no es obligatoria la inscripción en el Registro Mercantil, es potestativa, y no es necesario tampoco otorgar escritura de constitución para ejercer la actividad económica.

Régimen Jurídico del Empresario Individual

El régimen jurídico del empresario individual o autónomo se regula, desde el 12 de Octubre de 2007, por el Estatuto del Trabajador Autónomo, aprobado por Ley 20/2007, de 11 de Julio; y las normas que lo desarrollan. Además, por el Real Decreto 368/2010, de 26 de marzo, se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la puesta en marcha de las empresas individuales mediante el sistema de tramitación telemática.

Trámites Necesarios

La declaración de alta en el IAE es requisito previo y necesario para desarrollar cualquier tipo de actividad empresarial o profesional. La declaración de alta se realiza mediante la presentación del modelo 845 (si la actividad está sujeta simplemente a cuota municipal) o del modelo 846.

Toda persona física que se da de alta en el Impuesto sobre Actividades Económicas para ejercer una actividad comercial, industrial o de servicios deberá, obligatoriamente, inscribirse en el Régimen Especial de Trabajadores Autónomos.

Además, los trabajadores profesionales que ejerzan una actividad profesional por cuenta propia deben darse de alta en los colectivos profesionales acogidos.

Puedes solicitar el alta antes de iniciar la actividad, con una antelación máxima de 60 días.

Por medio de este procedimiento se puede llevar a cabo el alta como trabajadores autónomos, de todas aquellas personas que realicen de forma habitual, personal y directa una o varias actividades económicas a título lucrativo, y siempre que el desempeño de esta o estas actividades no estén sujetas a contrato de trabajo por ninguna empresa.

Documentación Necesaria

- Fotocopia y original del DNI del titular.

- Si eres una persona de nacionalidad extranjera y no posees DNI, necesitarás el NIE.

- Comunitario o NIE y permiso de residencia y trabajo por cuenta propia.

- Si estás casado, necesitarás el DNI o NIE del cónyuge y régimen del matrimonio.

- Copia de la Tarjeta de la Seguridad Social u otro documento que acredite el número de afiliación a la Seguridad Social.

- Para contratación de trabajadores necesitarás un contrato o acuerdo de contratación o autorización para cursar el alta en la Seguridad Social.

Una vez hecha la tramitación presencial mencionada en los puntos, la Oficina de tramitación se encargará de seguir la tramitación telemática con la Agencia Estatal Tributaria y la Tesorería General de la Seguridad Social.

Personas que realizan o van a realizar de manera habitual una actividad económica por cuenta propia, y además tienen 18 años o más, de nacionalidad española residente en España o extranjero con permiso de trabajo.

Obligaciones Fiscales y Contables

Empresarios individuales acogidos al régimen de Estimación Objetiva del IRPF no están obligados a llevar libros registro auxiliares en relación con el IRPF. Deberán conservar, numeradas por orden de fechas y agrupadas por trimestres, las facturas emitidas y las facturas y justificantes recibidos. Igualmente deberán conservar justificantes de los Signos, Índices o Módulos aplicados.

Para la amortización del Inmovilizado material se realiza en función de la tabla simplificada de amortización aprobada al efecto por el Ministerio de Hacienda.

La estimación de los rendimientos se basa en una serie de datos objetivos independientes de la corriente real de ingresos y gastos real de la actividad.

No son gastos deducibles los gastos de determinadas donaciones.

Otras Consideraciones

Si estás pensando en poner en marcha tu idea de negocio, tienes que asegurarte de que podrás hacerla realidad. La forma jurídica es la modalidad legal que define cómo llevarás a cabo tu actividad económica frente a la Administración.

En cuanto a los gastos, es más económico iniciar la actividad como autónomo, siempre y cuando se solicite la capitalización de la prestación por desempleo.

Respecto a desgravaciones, las Sociedades tiene mayores posibilidades que el empresario individual.

Te ayudamos a Emprender. Si tienes una idea, apuesta por ella. Impulsamos el crecimiento de tu empresa. En la Red PAE te ayudamos con el crecimiento de tu negocio. Plan de Empresa: Define tu idea antes de salir al mercado. Alta como autónomo, SL: Te damos de alta de manera rápida y sencilla. Registro de marca: Registramos tu marca y logotipo. PASAP.

Todo lo que necesitas saber antes de ser autónomo en España | Guía completa

Alternativas al RETA

Optar por una mutualidad de previsión social ligada a colegios profesionales. Actualmente son 10 las mutualidades que ofrecen la alternativa al RETA a los colegiados autónomos: arquitectos técnicos, arquitectos superiores, químicos, gestores administrativos, abogados, procuradores, ingenieros e ingenieros técnicos industriales, médicos.

Tipos de Empresas

- Autónomo (empresario individual): Persona física que realiza por cuenta propia una actividad económica, tenga contratados trabajadores o no. Sin capital mínimo y responsabilidad ilimitada, es decir, respondes con tu patrimonio privado sobre las deudas contraídas por la empresa.

- Comunidad de bienes y sociedad civil: Mínimo dos socios. Las aportaciones a la actividad podrán ser en dinero o en especie, y se podrá definir el porcentaje de participación de cada comunero en las pérdidas y ganancias. Sin capital mínimo y responsabilidad ilimitada de los socios, es decir, se responde con el patrimonio personal de cada uno.

- Sociedad de responsabilidad limitada (SL) y Sociedad limitada nueva empresa (SLNE): Mínimo de un socio. Sociedad de carácter mercantil en la que el capital social está dividido en participaciones/aportaciones de todos los socios. Estos responden de las deudas contraídas solo con el capital invertido, no con su patrimonio privado, por lo que hablamos de responsabilidad limitada. Capital mínimo de 3.000€, representado por participaciones que son transmisibles de manera limitada. Es la forma jurídica de empresa más frecuente para las medianas y pequeñas empresas.

- Sociedad anónima (SA): Mínimo de un socio, con una aportación inicial de 60.000 €, pudiendo aportar un 25% inicial y el resto tras la constitución de la sociedad. El capital, dividido en acciones, lo constituyen las aportaciones de los socios. Estos responden a las deudas contraídas con el capital invertido, sin arriesgar su patrimonio privado. Es la más común para empresas de mayor tamaño, ya que permite, por ejemplo, cotizar en bolsa o transmitir los títulos (acciones) de manera más rápida y fácil.

- Sociedad cooperativa: Mínimo de 3 personas para su constitución, en régimen de libre adhesión y baja voluntaria. Cada socio es responsable de las obligaciones según el capital invertido, y las decisiones se toman de manera democrática por la votación de todos los socios.

Otros Trámites

- Certificación negativa de denominación social.

- Solicitud de NIF provisional.

- Autoliquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Inscripción en el Registro Mercantil.

- Obtención del NIF definitivo.

- Declaración de alta en el Impuesto de Actividades Económicas (I.A.E) en la Agencia Tributaria (Modelo 840) ó Ayuntamiento, según el caso.

- Otros trámites en función del tipo de actividad y circunstancia de cada sociedad (licencia de obras, de actividades e instalaciones, comunicación de apertura de centros de trabajo, inscripción de marcas, patentes, nombres comerciales, inscripción de inmuebles en el Registro de la Propiedad, etc...).

- Certificaciones registrales.