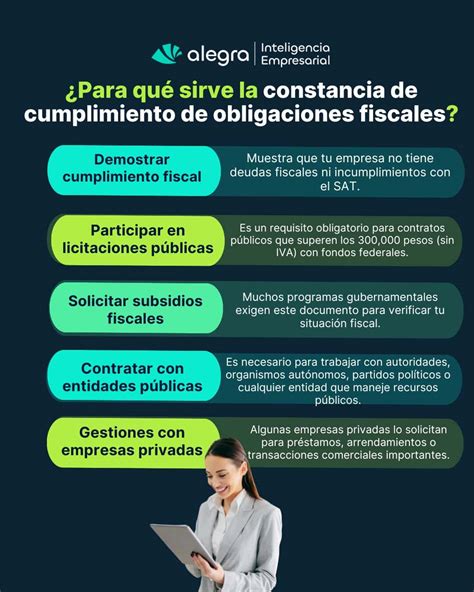

Cuando decides emprender, es fundamental conocer las responsabilidades fiscales que conlleva tu actividad. Iniciar una actividad empresarial en España conlleva una serie de obligaciones fiscales que todo emprendedor debe conocer para evitar sanciones y optimizar la carga tributaria. En Hidalgo Abogados y Asesores, sabemos que los trámites fiscales pueden parecer complejos. En el mundo empresarial, es fundamental entender las diferencias entre personas físicas y personas jurídicas, especialmente para autónomos y PYMES. Estas dos categorías no solo determinan la forma en que se opera un negocio, sino que también influyen en las obligaciones fiscales y legales que deben cumplir.

Cuando decides emprender, es fundamental conocer las responsabilidades fiscales que conlleva tu actividad. Iniciar una actividad empresarial en España conlleva una serie de obligaciones fiscales que todo emprendedor debe conocer para evitar sanciones y optimizar la carga tributaria. En Hidalgo Abogados y Asesores, sabemos que los trámites fiscales pueden parecer complejos. En el mundo empresarial, es fundamental entender las diferencias entre personas físicas y personas jurídicas, especialmente para autónomos y PYMES. Estas dos categorías no solo determinan la forma en que se opera un negocio, sino que también influyen en las obligaciones fiscales y legales que deben cumplir.Las diferencias entre Personas Físicas y Personas Jurídicas tienen un impacto significativo en las obligaciones que deben cumplir tanto los autónomos como las PYMES.

- Las Personas Físicas, que incluyen a los autónomos, son individuos que ejercen una actividad económica.

- Por otro lado, las Personas Jurídicas, como las PYMES, son entidades establecidas bajo la ley, que pueden limitar la responsabilidad de sus propietarios.

A continuación, exploraremos las principales obligaciones fiscales que deben cumplir las personas físicas no empresarias en España.

Alta en la Agencia Tributaria

El primer paso para formalizar tu negocio es el alta en la Agencia Tributaria mediante la presentación del modelo 036 o 037, según el tipo de actividad y forma jurídica.

Régimen de Tributación

Uno de los aspectos más importantes es elegir el régimen de tributación más favorable para tu negocio.

Estimación Directa:

- Obligatoria si la facturación supera los 600.000 € anuales.

- Basada en los ingresos y gastos reales del negocio.

- Se presenta trimestralmente mediante los modelos 130 o 131.

Impuestos Periódicos

Una vez constituida la empresa, es necesario cumplir con la presentación de impuestos periódicos. Tanto empresas como autónomos deben hacer frente a una gran variedad de obligaciones fiscales, entre las que destacan las relacionadas con el IVA, el IRPF o el IAE.

La fiscalidad de los autónomos es un poco diferente de la de las empresas. La primera de las obligaciones fiscales de los autónomos es darse de alta en la Agencia Tributaria presentando su Declaración Censal.

Posteriormente, deben seleccionar el epígrafe del Impuesto de Actividades Económicas bajo el que desempeñarán su actividad. Lo normal es que no tengan que pagarlo, ya que están exentos las personas físicas con un importe neto de cifra de negocio de menos de un millón de euros.

Las obligaciones de los autónomos también incluyen el pago de impuestos, como el IRPF y el IVA. Aunque, en el caso de ejercer su actividad con una sociedad mercantil, se debe tributar por medio del Impuesto sobre Sociedades y no por el IRPF.

Es fundamental que se mantenga el registro contable de una empresa, ya que, no solo es esencial a la hora de determinar cuáles son las obligaciones fiscales que deben cumplir las empresas, sino que también es exigida su llevanza por las normas fiscales.

De entre las diferentes obligaciones fiscales, destacan las relativas a los siguientes impuestos:

Impuesto sobre el Valor Añadido (IVA)

El IVA es un impuesto que grava la venta de bienes o servicios. El IVA es un impuesto que se aplica en bienes y servicios en toda España. En la mayor parte de las empresas se presenta a través de una declaración trimestral en los meses de abril, julio, octubre y enero, por medio del modelo 303 de la Agencia Tributaria (AEAT), aunque las grandes empresas deben presentarla de manera mensual. Además, se debe realizar una declaración anual antes del 31 de enero del ejercicio siguiente, a través del modelo 390.

La autoliquidación del IVA en autónomos se presenta normalmente cada 3 meses, aunque también se puede hacer de forma mensual.

Además, hay que diferenciar entre el IVA soportado -aquel que se le ha pagado a los proveedores- y el IVA repercutido -el que han pagado los clientes-. Los gastos de la empresa sujetos a IVA pueden desgravarse en la declaración deduciendo el IVA soportado del repercutido, aunque no todos; de ahí la importancia de contar con un asesoramiento.

Las empresas que facturen más de 6.010.121,04 € al año, las que estén inscritas en el Registro de Devolución Mensual del IVA y aquellas que estén registradas en grupos de IVA, deben emplear el Suministro Inmediato de Información (SII), un sistema de registro de las operaciones de IVA a través de la web de la AEAT. Las demás empresas también pueden acogerse de forma voluntaria a este sistema para que la Agencia Tributaria pueda ver de forma electrónica e inmediata su información.

Quienes forman parte del SII no tendrán que presentar los resúmenes anuales de IVA, ni la declaración informativa de operaciones incluida en los libros de registro, así como tampoco la declaración de operaciones con terceras personas.

Impuesto sobre Sociedades (IS)

Este impuesto grava los beneficios de las personas jurídicas en un ejercicio. El impuesto de sociedades es un tributo que grava los beneficios que obtienen las empresas y demás entidades con personalidad jurídica que tienen su residencia en territorio español. Se trata de un impuesto obligatorio para cualquier sujeto pasivo incluso si en ese período impositivo no haya generado ingresos o no haya desarrollado su actividad.

El impuesto de Sociedades tiene un carácter directo, personal, proporcional y periódico.

Las empresas tienen que ingresar un adelanto del impuesto, denominado pago fraccionado, en abril, octubre y diciembre, y una declaración anual en los primeros 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio correspondiente. Para las empresas que tienen ejercicio económico coincidente con el año natural, corresponde con las primeras semanas del mes de julio.

Se calcula sobre la base imponible a partir del resultado contable de la empresa, ajustándolo en consideración de los gastos no deducibles. Para una gestión fiscal óptima es importante conocer si existe alguna deducción aplicable o si se pueden aprovechar algunos regímenes especiales.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

El IRPF es un impuesto que deben pagar todos los ciudadanos residentes en España. Grava la renta que han obtenido las personas físicas durante el año natural, tomando en consideración sus circunstancias personales y familiares.

Las empresas que cuentan con trabajadores a su cargo o contratan los servicios de profesionales independientes deben de declarar las retenciones del IRPF a través del modelo 111, el cual se presenta de forma trimestral, y hacer un resumen anual a través del modelo 190.

Impuesto sobre Actividades Económicas (IAE)

Este impuesto grava el desarrollo de actividades económicas dentro del territorio español dentro de las siguientes categorías:

- Empresariales

- Profesionales

- Artísticas

El Impuesto sobre Actividades Económicas (IAE) es un tributo municipal que grava la realización de cualquier tipo de actividad económica. El IAE se clasifica en divisiones, grupos y epígrafes para ajustarse a la actividad que se va a realizar y se presenta mediante la declaración censal del modelo 036.

En el IAE se deben declarar todas las actividades que se desarrollan en el territorio español, aunque se hagan ocasionalmente. Están exentas las actividades agrícolas, ganaderas dependientes, forestales y pesqueras, y las sociedades mercantiles con una cifra de negocio anual inferior a un millón de euros y, con independencia de su cifra de negocios, en sus dos primeros ejercicios de actividad.

Se presenta al iniciar una nueva actividad (declaración de alta), si cambian datos, elementos tributarios o se abren nuevos locales comerciales (declaración de variación), al cesar una actividad (declaración de baja) y cuando se tenga derecho a una exención o se deje de tenerlo.

El Impuesto sobre Actividades Económicas habrá una declaración de alta en el primer mes de actividad. Si hay variaciones en la actividad, también se informará en ese mes desde los cambios. Si la empresa cesa, se informa en el transcurso de ese mes.

Otros Impuestos y Declaraciones

Declaración de operaciones con terceras personas

Cuando el total de las operaciones realizadas con clientes y/o proveedores supere los 3.005,06 euros anuales (IVA incluido), se debe presentar el modelo 347 de la AEAT. De esta forma, la Agencia Tributaria puede cruzar datos y comprobar la relación existente entre las operaciones declaradas.

Declaración recapitulativa de operaciones intracomunitarias

Entre las obligaciones de las empresas está la de presentar el modelo 349 cuando se realice cualquier tipo de entrega o adquisición intracomunitaria de bienes o servicios con otros integrantes de la Unión Europea (UE).

Declaración censal

Es un documento mediante el cual las personas u organizaciones que desarrollen o vayan a desarrollar actividades empresariales o profesionales comunican a la Agencia Tributaria el inicio, la modificación o el cese de sus actividades.

Informar de los cambios de domicilio fiscal y social

El departamento fiscal de una empresa tiene que comunicar los cambios de domicilio fiscal de una empresa a la AEAT a través del modelo 036. Si se cambia el domicilio social, hay que formalizarlo en la Escritura Pública e inscribirla en el Registro Mercantil.

Obligaciones Adicionales

Además de los impuestos mencionados, existen otras obligaciones que deben cumplir las empresas:

- Contabilidad: La legislación exige que lleves un control exhaustivo de la contabilidad de tu negocio.

- Facturación: En España, las empresas tienen la obligación de emitir y entregar facturas por las ventas de bienes y servicios que realicen y también deben conservar copias de las facturas. Además, deben llevar libros registro de facturas expedidas, recibidas, de bienes de inversión y de determinadas operaciones intracomunitarias.

- Retenciones e ingresos a cuenta: Las retenciones e ingresos a cuenta son una obligación fiscal que implica que las empresas deben retener una parte del pago que realizan a terceros y transferir ese importe a la administración tributaria en nombre del beneficiario.

Calendario Fiscal

Es crucial estar al tanto de las fechas límite para la presentación de impuestos.

- Hasta el 21 de enero se presentan las retenciones e ingresos por rendimientos de trabajo y actividades económicas. También el IVA, mes en que se informa de los movimientos de diciembre.

- Hasta el 30 de enero se aplican los pagos fraccionados de la Renta.

- Hasta el 22 de abril.

- Hasta el 26 de junio.

- Hasta el 1 de julio.

- Hasta el 22 de julio.

- Hasta 31 de diciembre.

Algunos modelos importantes incluyen:

- Modelo 303. IVA.

- Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa.

Cumplimiento y Asesoramiento

Cumplir con las obligaciones fiscales desde el inicio es fundamental para la estabilidad de tu negocio. Cumplir con todos los requisitos que exige la legislación española a los profesionales o empresas sin establecimiento permanente no es fácil, ya que son muchos los requisitos establecidos. Para comprobar si los autónomos o empresas han cumplido con todas sus obligaciones tributarias, se puede llevar a cabo una auditoría fiscal. En este momento, habrá que entregar toda la información contable al auditor; por ello, es importante entender qué tipos de libros contables hay y para qué se usan.

Una parte importante de los impuestos o trámites que cualquier empresa o autónomo debe realizar de manera obligatoria únicamente se pueden presentar por vía telemática.

La relación de las organizaciones con el Ministerio de Hacienda es compleja. En este sentido, las empresas y autónomos tienen que cumplir una serie de obligaciones fiscales para mantenerse dentro de la ley, evitar sanciones y garantizar la estabilidad de una empresa. Por este motivo, deben de contar con los servicios de un especialista en la materia que cuente con formaciones como el Máster en Asesoría Fiscal online de UNIR. Esta titulación permite dominar los diferentes impuestos y procedimientos tributarios aplicables en España, así como su integración en el contexto internacional.

💰 ¿Qué impuestos paga un autónomo en España? [Guía Fiscal Completa 2026]

Desde CE Consulting podemos ayudarte tanto si tienes una sociedad como si eres un profesional independiente sin sede permanente en el país a través de nuestros profesionales asesores fiscales. Más información en su manual práctico sobre actividades económicas.