Toda empresa, independientemente de su tamaño, necesita protección constante. De ella depende tu estabilidad económica y la de tus empleados, la seguridad en el desarrollo de sus funciones y el éxito de tu idea de negocio. La cobertura de los seguros para pymes garantiza la tranquilidad que toda empresa necesita para seguir creciendo.

Es bastante habitual tratar de manera indistinta los seguros para pymes y los seguros para comercios, pero existen algunos matices que diferencian estos dos tipos de producto. Mientras que los seguros para comercios están más bien orientados a todas aquellas actividades que implican la distribución de bienes, los seguros para pymes son los más adecuados para ese tipo de empresas que se dedican a fabricar, almacenar, transformar o manipular estos bienes.

Si tienes una empresa dedicada al almacenaje, un taller de reparación, un centro de ocio, una clínica o un centro de enseñanza, los seguros para pymes son la solución que necesitas.

¿Cuándo te interesa contratar un seguro para pymes?

Tener una buena idea, rodearse de un buen equipo y detectar una oportunidad de negocio. Elementos que suelen estar asociados al éxito a la hora de crear una empresa pero que no son los únicos que determinan su supervivencia a largo plazo. Y es que, sobre todo en el caso de las pymes, disponer de un abanico eficiente de seguros para estar protegida ante cualquier amenaza suele ser un ingrediente clave para una receta de crecimiento sostenible.

Las micro, pequeñas y medianas empresas (MiPymes) son fundamentales para la economía. No es secreto que operar en un mercado competitivo y en constante evolución implica enfrentar diversos riesgos que pueden comprometer la estabilidad y el crecimiento de las MiPymes. Las MiPymes enfrentan muchos de los mismos riesgos que las grandes empresas, pero por su tamaño, cuentan con menor liquidez para afrontarlos.

Según el artículo arriba aludido, las microempresas representan el 84% de las MiPymes, constituyéndose en una parte importante del tejido empresarial, por lo que su vulnerabilidad ante eventos adversos puede llegar a tener un impacto reverberante en la economía local.

Para proteger su negocio de manera efectiva, las MiPymes deben asesorarse con expertos en la materia que les señalen qué seguros son esenciales para sus negocios. En un mercado competitivo, las MiPymes necesitan estar preparadas para enfrentar cualquier eventualidad sin comprometer sus operaciones.

Tipos de Seguros para MiPymes

Los seguros que los emprendedores deberán contratar para poner en marcha su compañía variarán en función de su tipo de negocio, de las necesidades de su empresa y del número de empleados a su cargo. A continuación, se describen algunos de los seguros más relevantes:

1. Seguro de Responsabilidad Civil

El seguro de responsabilidad civil extracontractual protege a la empresa frente a reclamaciones legales por daños a terceros en el giro de sus negocios. Este seguro no debe confundirse con el que cubre la responsabilidad civil contractual, que es la que protege a la empresa frente a reclamaciones legales de sus clientes. Cubren los daños que un emprendedor haya ocasionado a un tercero por el ejercicio de su actividad laboral. Estos seguros responden ante daños económicos, materiales e incluso personales o corporales.

Los seguros de responsabilidad civil protegen a empresarios y empleados de las posibles contingencias que puedan surgir en el lugar de trabajo. Estas pólizas resultan obligatorias para todos los emprendedores que quieran abrir un local comercial, así como para los médicos, abogados, instaladores de gas o electricidad o intermediarios financieros.

El 'Informe Hiscox de pymes y autónomos en España', publicado en septiembre, apunta a que en España un 54,4% de las pymes disponen de un seguro de responsabilidad civil general.

Errores frecuentes en seguros de Responsabilidad Civil para Autónomos y Empresas

2. Seguro de Incendio

Usualmente cubre daños a la estructura del inmueble. Este tipo de póliza es exigida como garantía por bancos que otorgan préstamos hipotecarios, pero no solo son necesarios en ese caso. Consideramos que aun si el empresario no cuenta con un préstamo hipotecario sobre el inmueble de su propiedad del cual opera el negocio, la contratación de este seguro es esencial para el negocio.

3. Seguro de Vida y Salud para Empleados

Proporcionar un seguro de vida o salud a los empleados no solo mejora su bienestar, sino que también fortalece la lealtad hacia la empresa. En sectores con alta rotación, medidas de este tipo pueden contribuir a atraer y fidelizar a los mejores trabajadores, también con sistemas de retribución que premian la permanencia a largo plazo en la empresa.

4. Seguros Cibernéticos

Con el aumento de los ataques cibernéticos, las MiPymes deben proteger sus datos y los de sus clientes. En 2022, un 94% de las empresas españolas afirmó haber sufrido incidentes de ciberseguridad, según el informe 'El estado actual de la Ciberseguridad en España. Post pandemia: un camino inexplorado', de la consultora Deloitte. Estas pólizas ofrecen protección tanto por el impacto directo de los ciberataques como por las consecuencias que hayan podido tener sobre la empresa, compensando la pérdida de ingresos.

Permite a una empresa estar más protegida ante posibles ciberataques, que pueden provocar desde robo de información sensible hasta un parón total de la actividad.

5. Seguro de Lucro Cesante

Con la cobertura de lucro cesante del Seguro de Negocio protegemos tu negocio si se produce una interrupción temporal de la actividad a consecuencia de un siniestro cubierto por tu póliza. Tiene como misión resarcir económicamente en el caso de que por un siniestro la empresa deba permanecer cerrada durante unos días.

6. Seguro Multirriesgo

Los emprendedores que tengan su propia oficina o tienda física deben contratar los seguros multirriesgo para proteger su patrimonio ante posibles daños y contratiempos. Para simplificar la gestión de seguros y garantizar una protección integral que ofrezca tranquilidad, existe el seguro multirriesgo para empresas.

Cubre:

- Incendios, explosiones y otros sucesos meteorológicos.

- Robo y asalto. Ofrecen protección en los casos en los que se haya producido un robo de las mercancías, los muebles y otros bienes que hayan sido incluidos dentro de la póliza.

- Daños a cristales y vidrios.

- Daños a maquinaria y equipos electrónicos.

Otros Seguros Relevantes

- Seguro de Accidente por Convenio de colectivos: Este seguro obligatorio viene establecido por el convenio en el que se encuadre la actividad desempeñada por la empresa. Su objetivo es cubrir aquellos accidentes que puedan sufrir los trabajadores durante su jornada laboral. Este seguro cubre a todos aquellos trabajadores que se encuentren de alta en el TC2 presentado al final de cada mes con respecto al mes anterior.

- Seguro de incapacidad laboral: El seguro de incapacidad para los trabajadores autónomos ofrece protección ante enfermedades y accidentes que no permitan al trabajador autónomo desempeñar su trabajo con normalidad. Por lo tanto, si te ves forzado a interrumpir tu actividad profesional por un accidente laboral, con tu seguro podrás tener un apoyo en forma de prestación económica.

- Seguro de Caución: Su principal objetivo es garantizar que el asegurador pueda indemnizar al asegurado por los posibles perjuicios que sufra en caso de que el tomador del seguro incumpla las obligaciones que mantenga con él. Los seguros de caución están pensados para aquellas empresas que trabajan en la Administración Pública o llevan a cabo actividades que requieren una fianza. Por este motivo, es posible contratar tanto pólizas específicas como pólizas globales.

- Seguro para Riesgos Catastróficos

- Seguro de Crédito: Permite minimizar el riesgo comercial. Garantiza el cobro a una persona física o jurídica de los créditos a su favor cuando se produce el incumplimiento de pago por insolvencia de sus deudores.

- Seguro para Riesgos Laborales

- Seguro decenal: Este tipo de seguros para empresas cubren los posibles daños estructurales en edificaciones durante los 10 años posteriores a la finalización de la obra.

Coberturas básicas y múltiples combinaciones

Hay una serie de riesgos que son comunes a todos los sectores de actividad y que los seguros para pymes cubren sin perjuicio de posteriores ampliaciones que sirvan para diseñar un producto mucho más personalizado.

Para simplificar la gestión de seguros y garantizar una protección integral que ofrezca tranquilidad, existe el seguro multirriesgo para empresas.

Seguros de Caución

Esta clase de seguro se trata de una garantía contractual, la cual asegura que se cumplan las obligaciones de las empresas ya sea frente a terceros o beneficiarios. El seguro de caución resulta especialmente útil en la medida que protege los intereses del beneficiario pero también del cliente.

Esto quiere decir que en caso de que el cliente (tomador del seguro) incumpla sus compromisos contractuales con el beneficiario, el seguro se hará cargo de cubrir la indemnización por daños patrimoniales. En lo que se lleva a cabo esta subsanación, el saldo de la cuenta no quedará congelado, ni se consumirá el límite de crédito con entidades financieras, por lo que se protegen el desarrollo de la actividad y las perspectivas de crecimiento de negocio, a diferencia del caso del aval bancario que tiende a ser menos flexible.

Seguro de Responsabilidad Civil Empresas/Autónomos

Los seguros de responsabilidad civil (RC) para PYMES y trabajadores autónomos cubren los daños a terceros que vengan del desarrollo de la actividad empresarial. La relevancia de este seguro parte del propio Código Civil, que establece que la persona que causa daños a otra se encuentra en la responsabilidad de repararlos.

Tanto particulares como empresas pueden llegar a ocasionar daños a terceros, lo que conllevará gastos económicos variables en materia de indemnización. Existen seguros RC adaptados a cada tipo de negocio siendo recomendable acudir a los servicios de asesoría de seguros de las aseguradoras para contratar la opción que mejor se adapte a la tipología de actividad y a los potenciales riesgos.

Multirriesgo para Comercio o PYME

El seguro multirriesgo sirve para proteger el patrimonio de las empresas, concretamente los bienes materiales y la responsabilidad civil frente a terceros. Adicionalmente, también es posible completar este tipo de pólizas de seguro añadiendo en el contrato de condiciones particulares, garantías con las que se cubran pérdidas como en el caso del cese de actividad a consecuencia de un siniestro, por ejemplo.

Así, un seguro multirriesgo para una empresa puede añadir tantas coberturas y garantías como desarrollo de la actividad necesite, teniendo en cuenta un gran número de circunstancias ante las que los negocios necesitan estar respaldados, tales como incendios, inundaciones, explosiones, robos, ataques vandálicos, etc.

¿Qué seguro contrato?

Los dos seguros que son obligatorios para todas las empresas serían el Seguro RC y el de Accidente de Convenio.

Consideraciones Adicionales

A la hora de elegir un seguro para tu MiPyme, ten en cuenta lo siguiente:

- Evaluar los Riesgos Específicos del Negocio: Cada empresa tiene necesidades únicas.

- Comparar Ofertas de Diferentes Aseguradoras: No todas las pólizas son iguales, distando entre ellas en precio, cobertura y exclusiones.

- Buscar Asesoramiento Profesional: Trabajar con un corredor de seguros o asesor especializado que entienda los riesgos a los cuales se puede enfrentar el negocio, es beneficioso a la hora de armar un portafolio de seguros. Los corredores tienen amplio conocimiento sobre las pólizas que se ofertan en el mercado, y conociendo los riesgos del negocio del potencial asegurado, pueden identificar aquellas pólizas que mejor se ajusten a sus necesidades.

- Credibilidad en el Mercado: Las empresas aseguradas proyectan confianza y responsabilidad hacia sus clientes, proveedores y socios.

Nivel de Aseguramiento Según el Tamaño de la Empresa

Uno de los factores con mayor influencia en el nivel de cobertura aseguradora de una empresa es su facturación y tamaño. Es una cuestión de estructuras y diversificación: en general, cuando una pyme crece, crea nuevos departamentos e incorpora profesionales con mayor contacto con el riesgo y el sector asegurador, por ejemplo perfiles financieros o de recursos humanos, la experiencia muestra que busca una cobertura mayor para sus riesgos, frente a pymes de menor tamaño que optan por las protecciones más básicas.

“La gran mayoría de pymes tiene carencias, está muy generalizado que sus riesgos no estén cubiertos adecuadamente. En muchos casos identifican las soluciones aseguradoras como dirigidas a grandes empresas, o no saben que ciertas situaciones son amparables, como los impagos de proveedores”, explica Carlos Grangel, director de Desarrollo Comercial de Autónomos y Pymes de MAPFRE España, cuando lo cierto, según asegura, es que “están perfectamente pensados y adaptados para pymes”, también en su coste.

El Panorama Laboral y Empresarial Está Cambiando

Cada vez hay más trabajadores autónomos. ¿Eres autónomo? ¿Estás pensando en crear tu propia empresa? Quizá este dato te interese: durante 2014 el número de autónomos aumentó un 1,4% según los datos que ha facilitado Unión de Profesionales y Trabajadores Autónomos (UPTA). El Ministerio de Industria, Energía y Turismo ha publicado recientemente su “Retrato de la PYME 2015”. Dentro del grupo de las PYME, son las empresas de menor dimensión las que emplean un mayor número de trabajadores.

Estas circunstancias no son ajenas a las compañías de seguros. Como emprendedor todo depende de ti, porque quien arriesga eres tú. Como emprendedor, asumes los riesgos de todo en tu negocio, y como autónomo, asumes tu propia aportación o cuota a la Seguridad Social, dentro del Régimen Especial de Trabajadores Autónomos.

Pero, si eres autónomo te puede interesar informarte sobre ciertos seguros que sirvan para prevenir en el presente y proteger el futuro. Otros seguros que pueden interesarte son los seguros de salud y seguros de jubilación, además de los seguros dirigidos a cubrir la Responsabilidad Civil en el ejercicio de tu actividad laboral.

Cuando eres emprendedor realizas una apuesta personal por ti mismo. Por tu proyecto. Y es una apuesta alta. Considera los seguros de baja laboral, así como los seguros de invalidez o de accidentes, que te ayudarán a mantener tu nivel de ingresos en los momentos en los que te resulte imposible trabajar temporal o definitivamente por enfermedad o accidente. Algo parecido sucede con los seguros de pensiones. Según sea el tipo de actividad que realizas, deberás valorar si necesitas un seguro de accidentes, por ejemplo.

La misma preocupación deberías tener si además tu actividad implica riesgos sobre terceros. Contratar ciertos seguros para empresas supondrá una partida importante en tu cuenta de gastos, pero piensa que te ayudarán económicamente en épocas complicadas, en las que puedan ocurrirte imprevistos, dejando tu patrimonio protegido.

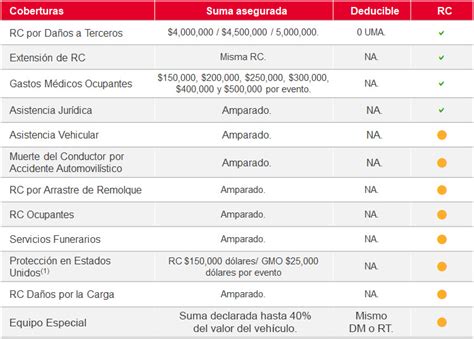

Ejemplo de Coberturas por Tipo de Seguro

La siguiente tabla resume las coberturas comunes asociadas a cada tipo de seguro para MiPymes:

| Tipo de Seguro | Coberturas Comunes |

|---|---|

| Responsabilidad Civil | Daños a terceros, perjuicios económicos, defensa legal. |

| Incendio | Daños a la estructura del inmueble, contenido, gastos de extinción. |

| Vida y Salud para Empleados | Gastos médicos, indemnización por fallecimiento o invalidez. |

| Cibernéticos | Pérdida de datos, interrupción del negocio, gastos de notificación. |

| Lucro Cesante | Pérdida de ingresos por interrupción de la actividad. |

| Multirriesgo | Incendio, robo, daños por agua, responsabilidad civil. |

| Caución | Incumplimiento de obligaciones contractuales. |

| Accidente por Convenio | Accidentes laborales. |

| Incapacidad Laboral | Cobertura por enfermedad o accidente que impida trabajar. |

| Decenal | Daños estructurales en edificaciones. |